材料領域哪些行業最賺錢?

2015-10-19 23:09:34

作者:本網整理來源:

材料領域牽扯產品甚廣,企業眾多而復雜,網上相關新聞往往又非常片面,我們有時候很難去了解到相關行業的真正境地。那么今天,我們就從企業最重要的指標之一——成本費用利潤率,來看看材料各個領域的情況。

成本費用利潤率是企業一定期間的利潤總額與成本、費用總額的比率。通俗一點講,它代表的是企業每支出100塊,可以賺回多少錢的利潤。它可以反映企業的盈利能力。指標越高,盈利能力越強。

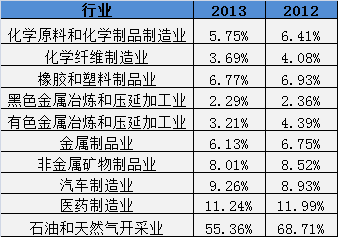

上圖是中國統計年鑒中公布的部分行業規模以上企業2013年和2012年的工業成本費用利用率。對于材料領域,我們選取了化學原料和化學制品制造業、化學纖維制造業等7個行業,另外還選取了汽車制造、醫藥制造、石油和天然氣開采業作為對比。

從2013年的數據來看,黑色金屬冶煉和壓延加工業的成本費用利用率是最低的,平均每支出100塊,能賺回2.29塊。有色金屬冶煉和壓延加工業也好不到哪里去。而對于制品業來說,成本費用利用率會稍高一些。不過,上述7個材料領域行業的2013年數據都要稍低于2012年,這說明他們的盈利能力在下降。

不過,比起汽車、醫藥、石油來說,材料領域這些行業的差距還是非常明顯。最差的黑色金屬冶煉和壓延加工業還沒有最高的石油和天然氣開采業的零頭。

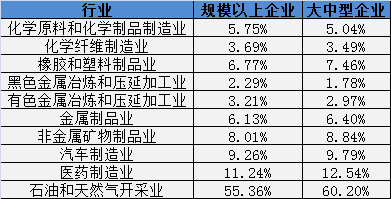

之前統計的是規模以上企業,如果是大型企業,那他們的盈利能力是不是會好一點?我們可以看看上面這張2013年規模以上企業與大中型企業的工業成本費用對比圖。

顯然,大并不能直接跟盈利能力強對等。除橡膠和塑料制品業、金屬制品業、非金屬礦物制品業的成本費用利用率大型企業比規模以上高以外,其他4家材料領域行業規模企業反而要好一些。

當然,上面的工業成本費用利用率是一個平均數,可能并不能很好地反應出行業內企業的實際實力。就像每年人社局發布的平均工資每年都會被吐槽。所以,我們再來看看詳細一點的數據。

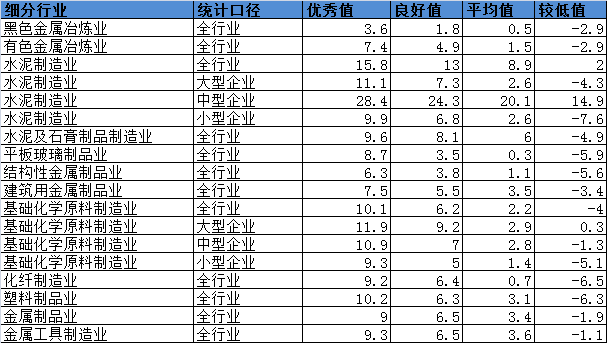

上表是國資委公布了2014年企業績效評價標準值,按照成本費用利用率的情況,給出了優秀、良好、平均、較差等級。

從這里的數字可以看到,不同的統計范圍,平均值與優秀值、良好值的差距還是非常大的。

而黑色金屬冶煉業確實盈利能力欠佳,不管從哪個統計口徑來看都屬于墊底行業。

比較意外的是中型水泥制造企業的盈利能力是材料領域行業中最好的。

即使同是產能過剩的重災區,平板玻璃、水泥制造業和黑色、有色金屬冶煉業,各自的盈利能力的差距還是非常大的。

責任編輯:王元

《中國腐蝕與防護網電子期刊》征訂啟事

投稿聯系:編輯部

電話:010-62313558-801

郵箱:ecorr_org@163.com

中國腐蝕與防護網官方 QQ群:140808414

相關文章

官方微信

《中國腐蝕與防護網電子期刊》征訂啟事

- 投稿聯系:編輯部

- 電話:010-62313558-806

- 郵箱:fsfhzy666@163.com

- 中國腐蝕與防護網官方QQ群:140808414

點擊排行

PPT新聞

鋁合金LDH自修復自抗菌膜層構建

點擊數:466

碳鋼及合金鋼應用與區別

點擊數:393