未來3年這些新材料市場規模將有多大?這篇文章或許可以告訴你!

2021-11-22 10:50:19

作者:新材料在線 來源:新材料在線

分享至:

2021年即將過去,除了遙望期盼春節長假,也正當總結2021年預測2022年的時機。今年來,新材料在線推出了100大新材料細分行業領域的研究報告,可以從中看趨勢、看市場的數量級規模,具有一定參考價值。

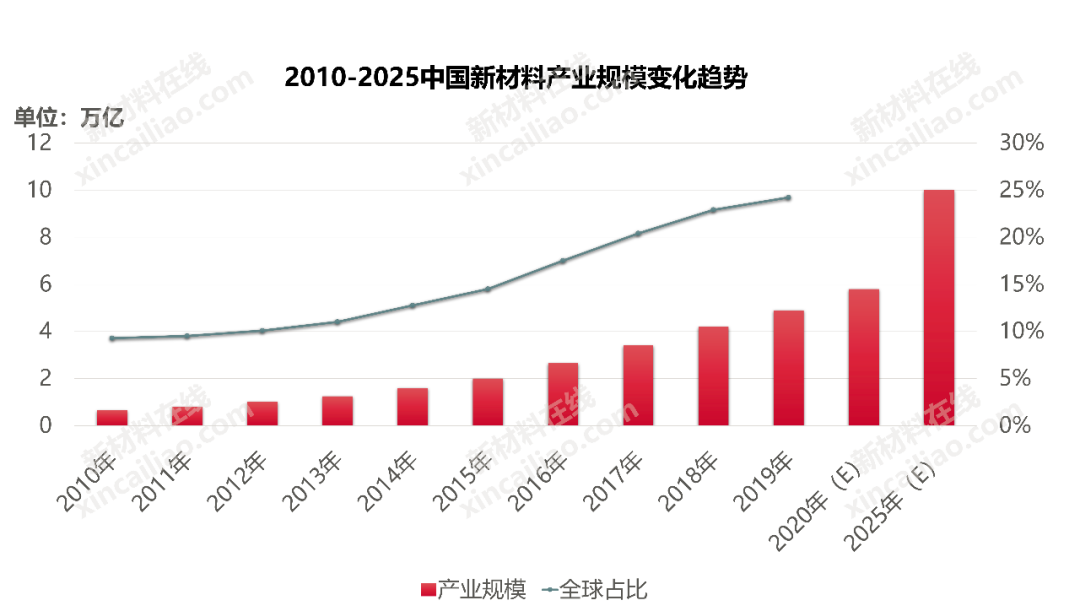

以下是中國新材料產業規模2010-2025年變化趨勢。

數據來源:賽瑞研究

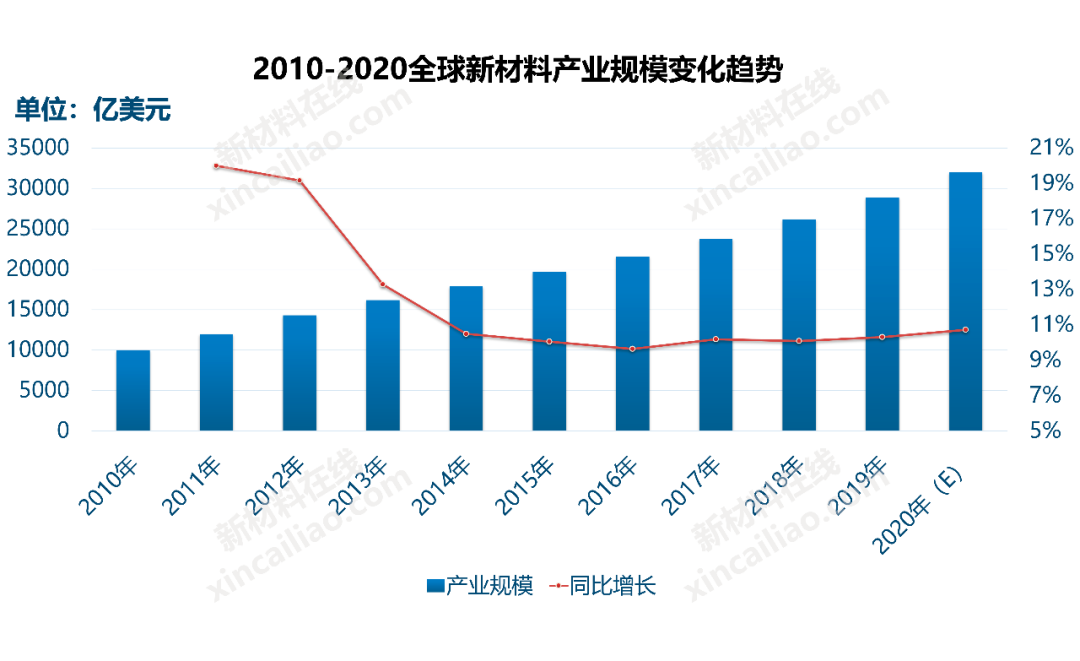

以下是全球新材料產業規模2010-2020年變化趨勢。

數據來源:賽瑞研究

各新材料行業預測市場規模分析:

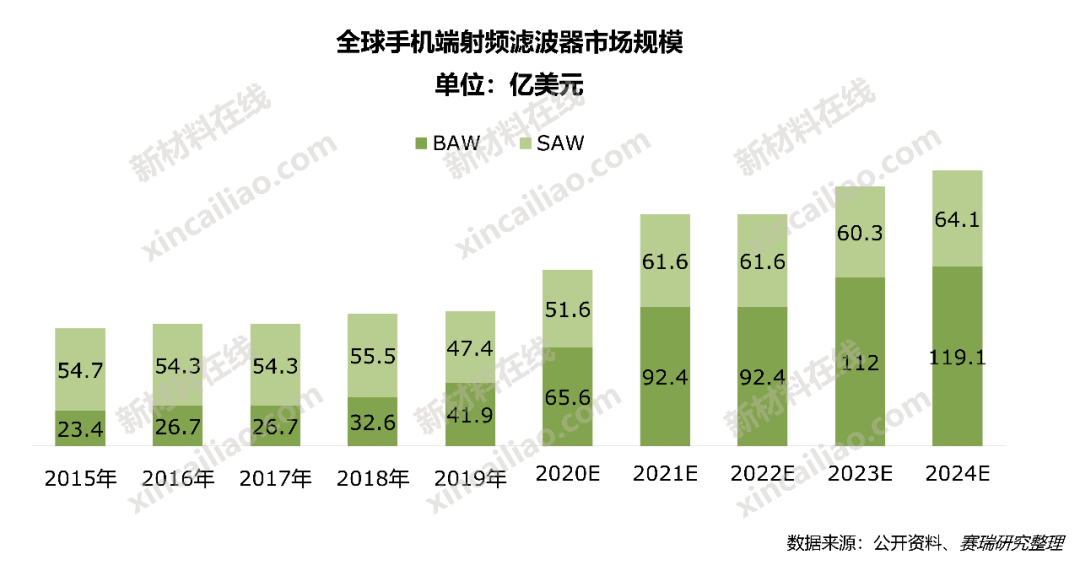

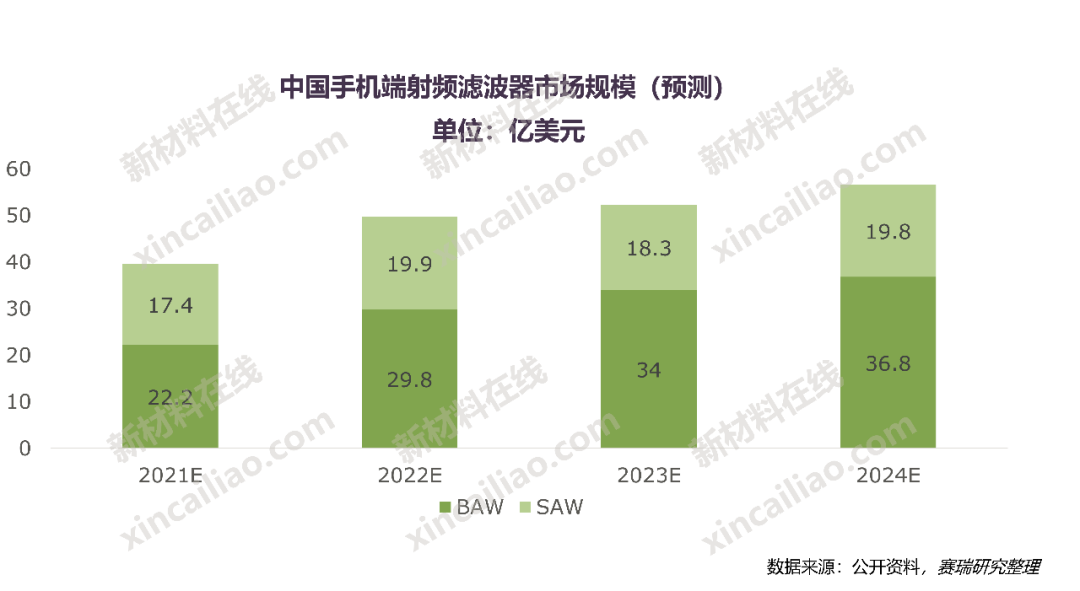

1、5G濾波器

2015-2019年,全球射頻濾波器市場規模(按銷售額)從78.1億美元增長至89.3億美元,年復合增長率達5.1%。

5G時代將會推動物聯網的發展,全球射頻濾波器市場規模在2024年預計達183.2億美元

預計未來五年,在5G驅動下,5G手機新一輪的換機潮和物聯網的快速發展將推動中國射頻濾波器市場規模提升,市場規模有望在2024年達56.6億美元。

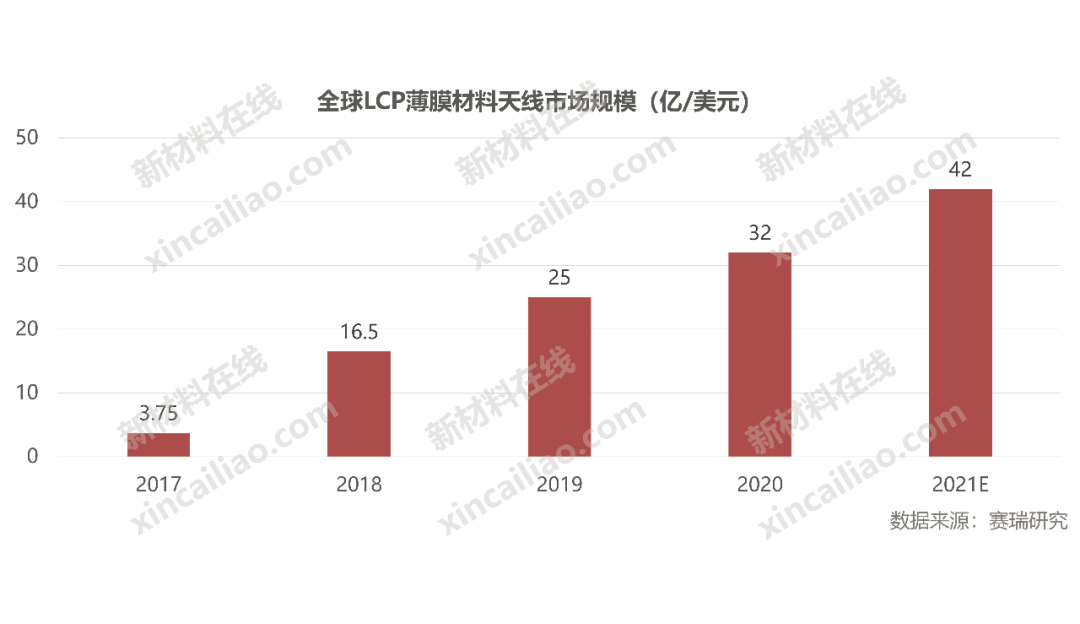

2、5G天線材料

受益于 iPhone 中 LCP 天線投入使用,LCP 天線在 LCP 軟板中率先開始增長。2020年LCP 天線市場規模約為32億美元。

除智能手機外, LCP 天線將應用于各種智能設備,其將成為 FPC 新增長點,全球 FPC 市場進一步擴容,未來在攝像頭軟板、筆記本電腦高速傳輸線、智能手表天線等對其也有更多需求 。

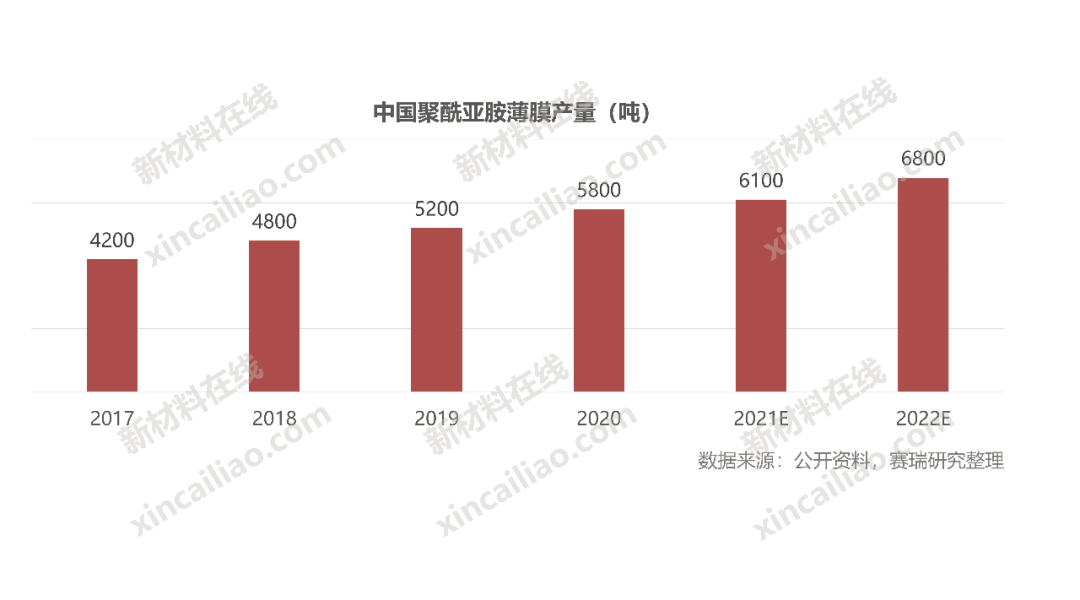

目前我國的低端電工級聚酰亞胺薄膜已經基本滿足國內需求,而電子級聚酰亞胺薄膜超過80%依賴進口,更高等級的PI薄膜則仍處于空白領域。

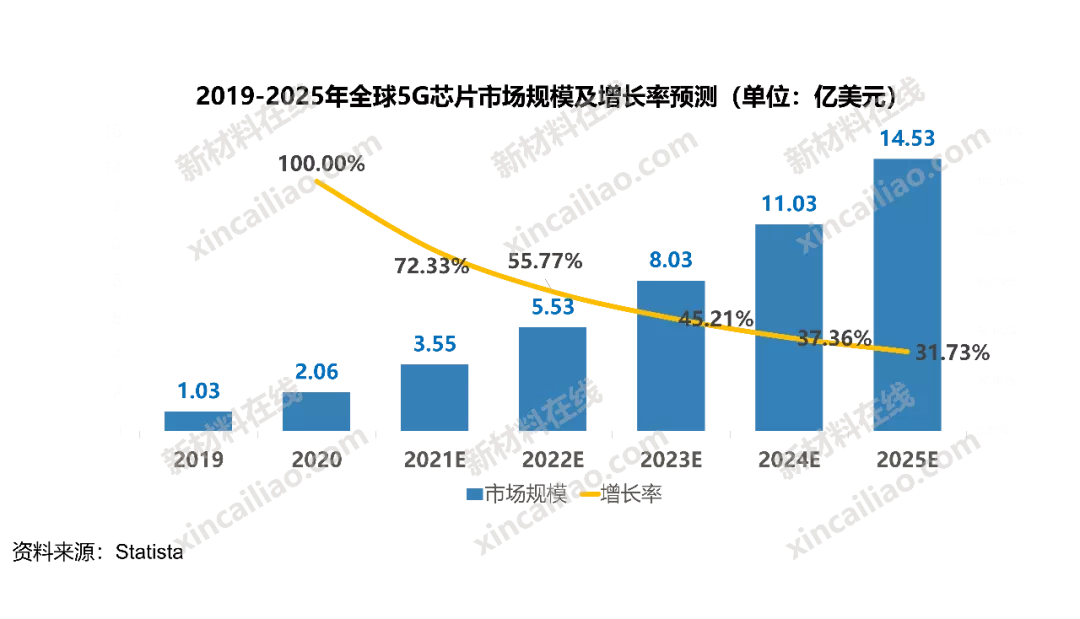

3、5G芯片

全球5G移動通信時代腳步越來越近,各國政府紛將5G建設及應用發展視為國家重要目標,各技術陣營的5G電信運營商及設備廠商亦蓄勢待發,具有低延遲和低功耗的5G芯片市場不斷擴大。

2020年全球5G芯片市場規模約為2.06億美元。預計到2025年市場規模將達145.3億美元。

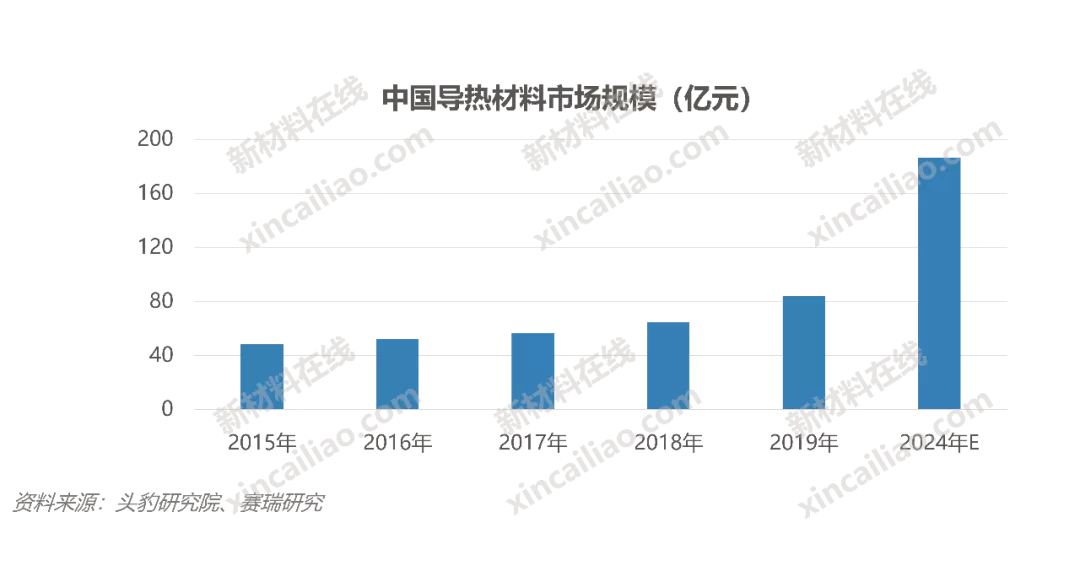

4、導熱材料

2015-2019年期間,中國導熱材料市場規模(按收入計)從48.5億元人民幣上升到83.8億元人民幣。隨著5G商用化基本普及,更多的導熱材料將會運用到新能源汽車、動力電池、數據中心等領域,行業規模有望持續增長。

到2024年,中國導熱行業市場規模預計達到186.3億人民幣,復合增長率約為17%。

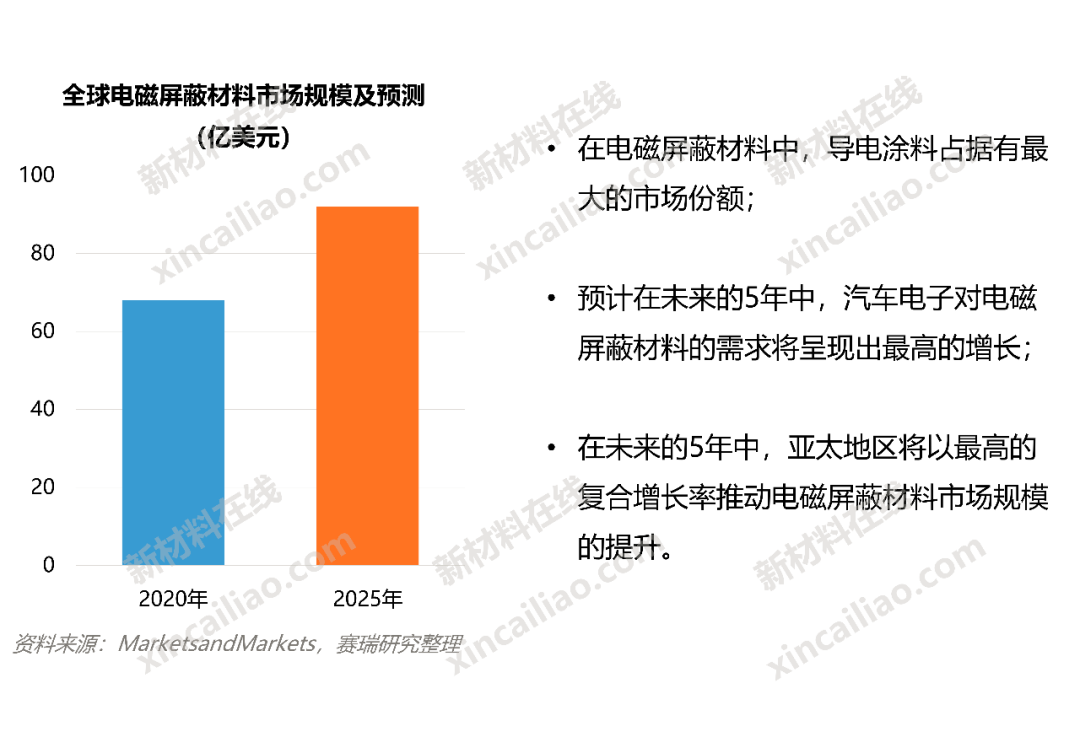

5、電磁屏蔽材料

2020年,全球電磁屏蔽材料市場規模約為68億美元,預計到2025年,全球電磁屏蔽材料市場規模將達到92億美元,2021-2025年的復合增長率為6.3%。

6、高導熱石墨膜

5G手機有望在更多關鍵零部件部位采用定制化導熱石墨方案,同時為提升散熱效果,石墨材料厚度提升,復合型和多層高導熱膜的廣泛應用,將帶來導熱石墨單機價值的廣泛提升。

據統計,2020年全球手機散熱市場規模約為21.1億美元,預計到2022年將達到35.8億美元。

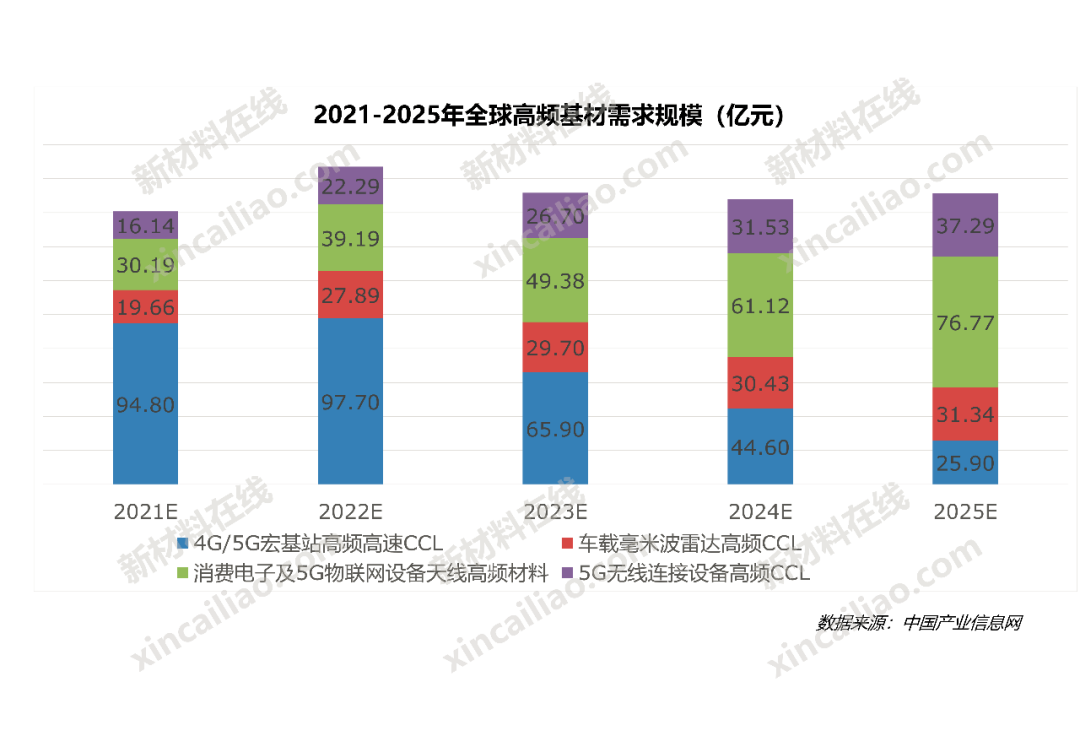

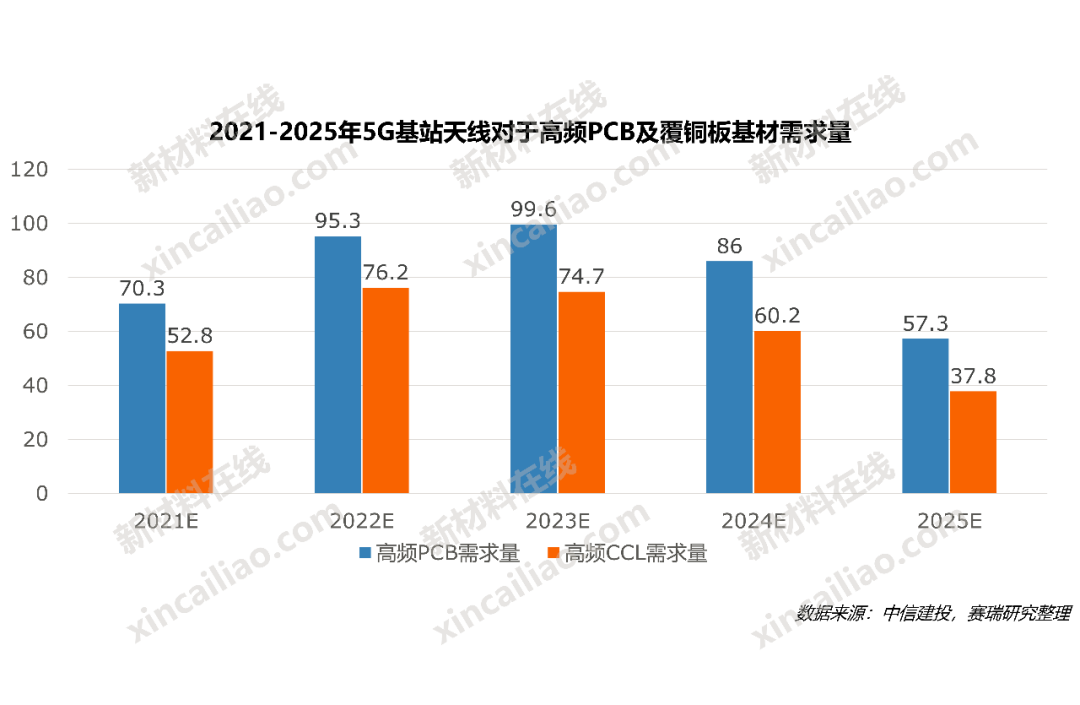

7、高頻覆銅板基材

預計2019-2025年4G/5G宏基站對于高頻覆銅板的需求規模將高達328.9億元。加上車載毫米波雷達高頻CCL,預計到2025年,高頻基材的的市場需求量累計將達到468億元。

5G基站建設數量的提升將帶動基站功放和天線市場規模的快速增長,低損耗及超低損耗高頻覆銅板需求隨之增加,同時,普通覆銅板的市場需求也將受益于基站建設數量的增加。

僅考慮基站天線市場,預計到2025年,國內高頻CCL的市場規模累計將達到302億元。

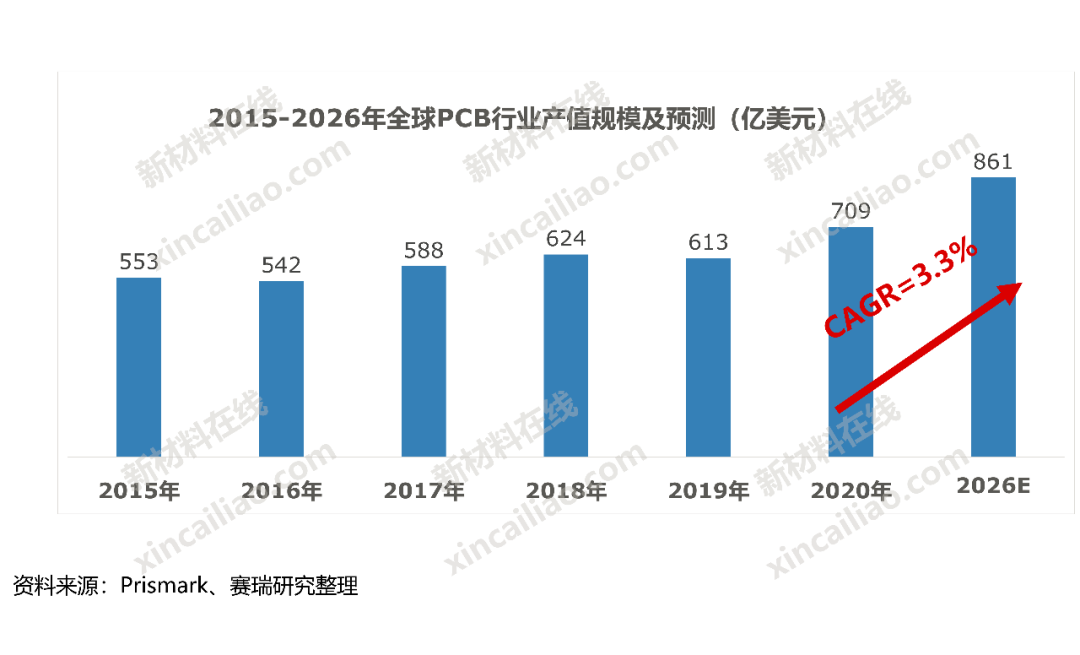

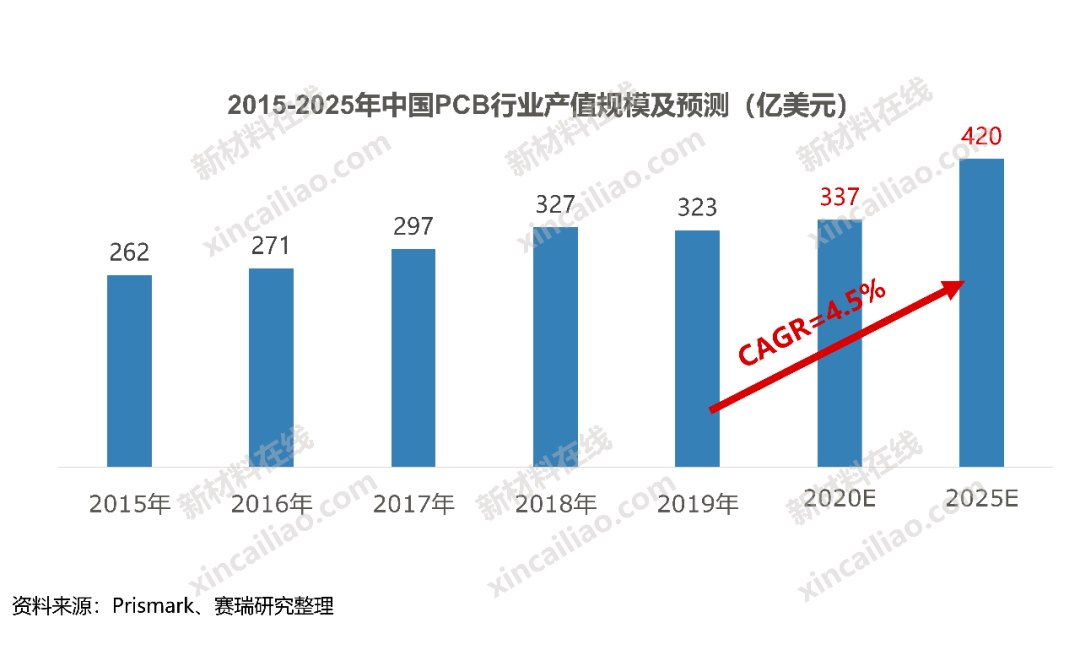

8、印刷電路板PCB

進入2020年,新冠肺炎雖然打亂了5G的進程,但各國仍各自在5G競爭中拼搏。5G仍舊是帶動產業經濟成長的關鍵動能,2020年全球PCB產值規模約為709億美元,2026年約861億美元,全球PCB產值年均復合增長率約為3.3%。

預計2019-2025年中國地區復合增長速度將達到4.5%。預計到2025年,中國PCB產業市場整體規模將達420億美元。

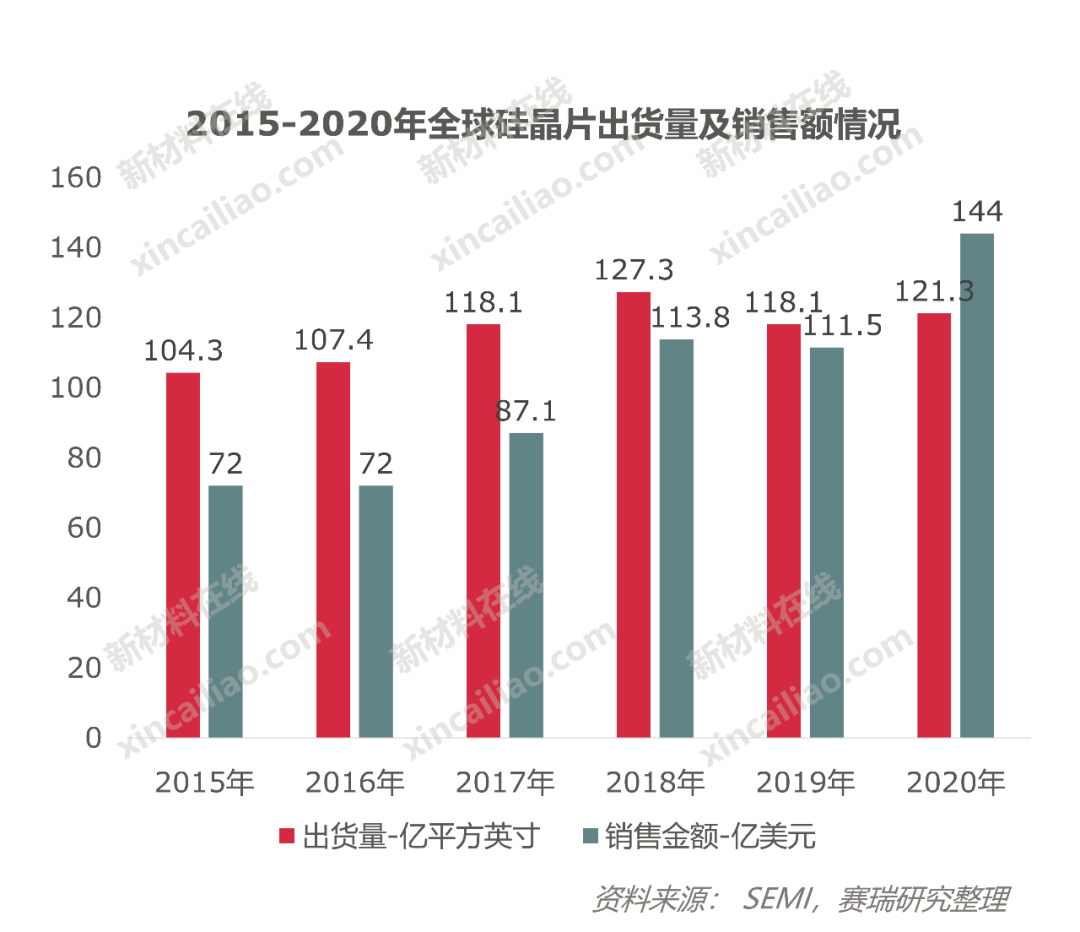

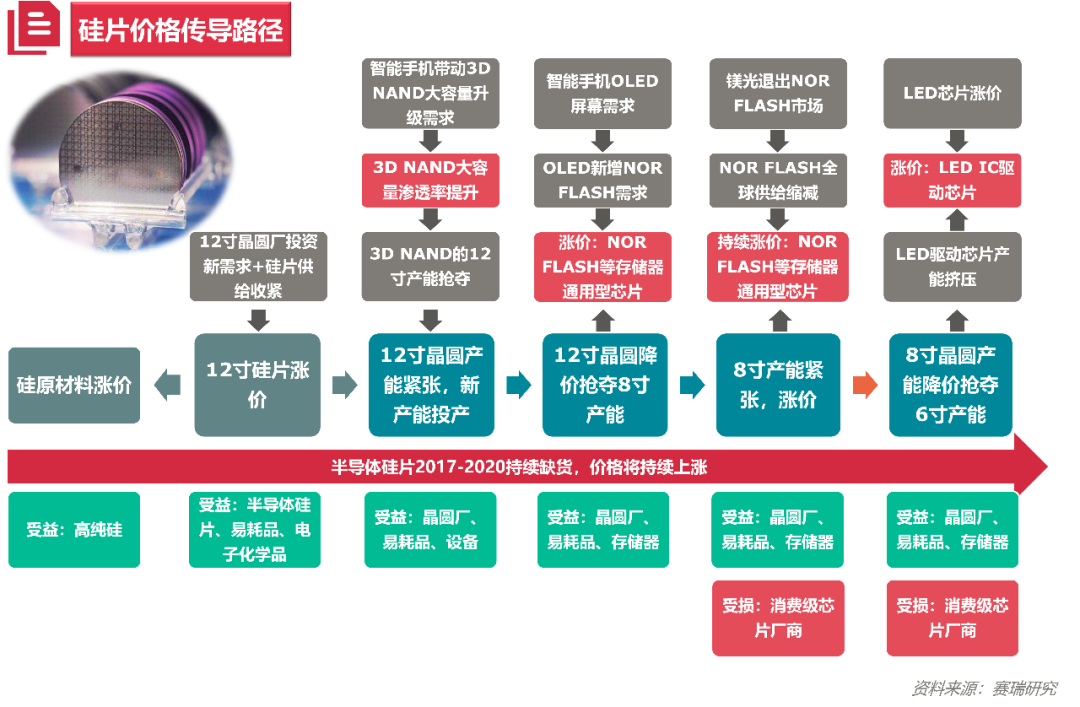

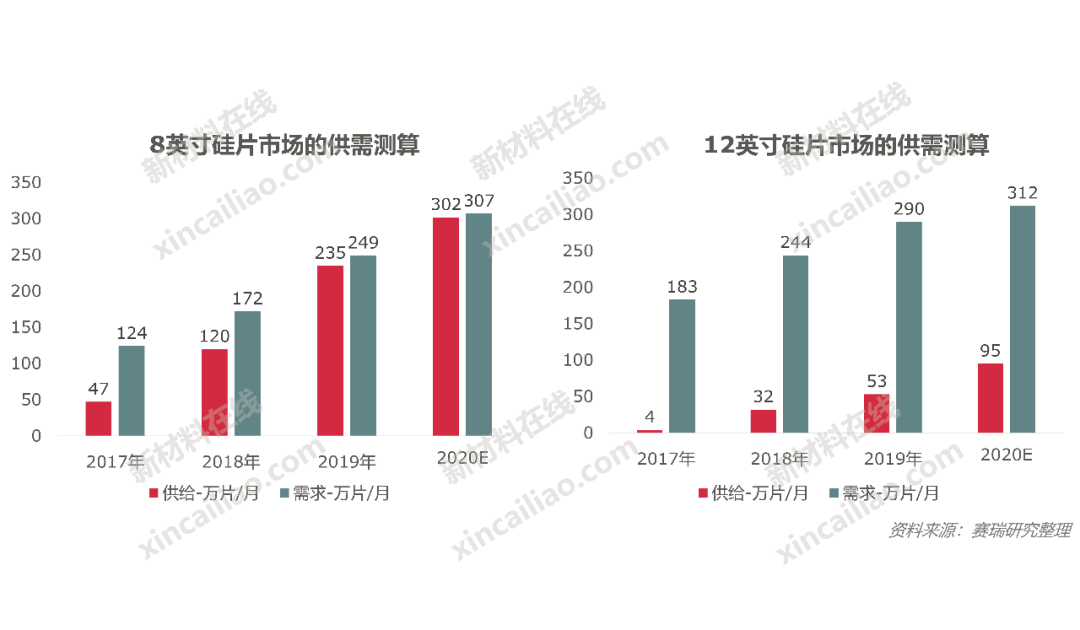

9、半導體硅片

2020受疫情影響,WSTS原預期2020 年全球半導體市場將達4330億美元,較2019年成長5.9%,但只達到了2.4%。

隨著近年來多個晶圓硅片廠的相繼投產,將不斷緩解國內硅片供需缺口,推動國內半導體產業鏈的發展和進步。

從供給端來看,6英寸硅片國產化率超50%,8英寸國產化率約10%,12英寸國產化率小于1%,整體呈現小尺寸日漸國產替代、中大尺寸依賴進口的局面。

10、半導體設備

美國半導體產業調查公司VLSI Research公布了2020年全球TOP 15半導體設備廠商銷售額。2020年全球半導體設備市場規模同比增長了18%,達到924億美元。

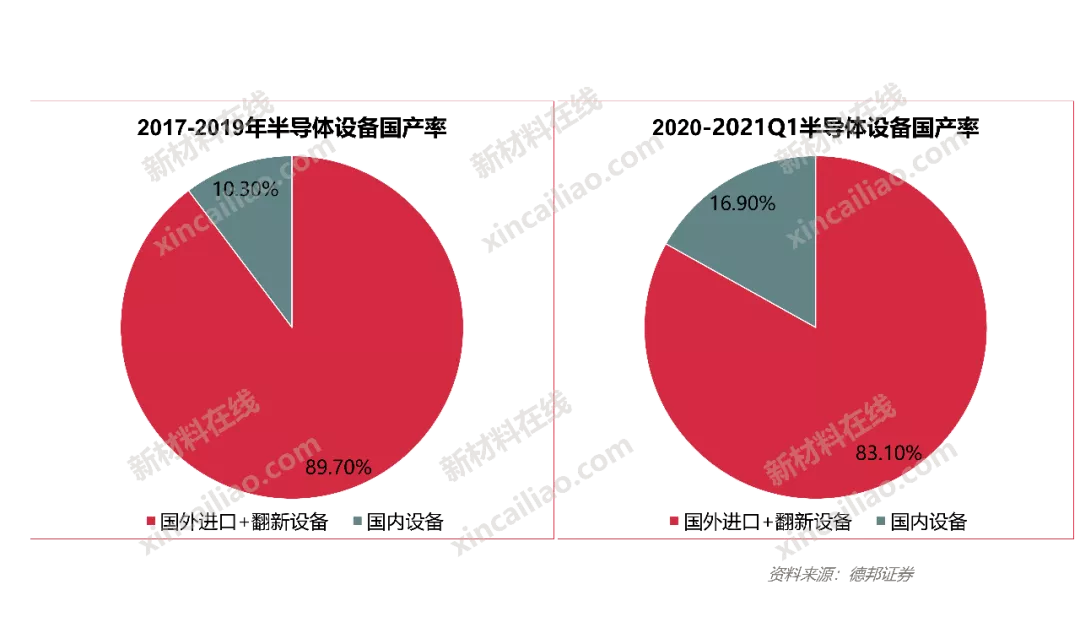

2020年以來,國內晶圓廠設備國產率全面提升,北方華創、中微公司等引領國產替代。

2017-2019年,半導體設備國產率約為10.3%。

2020年之后,國產設備商中標率顯著提升。2020-2021Q1,國內十大晶圓廠設備國產率達16.9%,設備國產率全面提升。

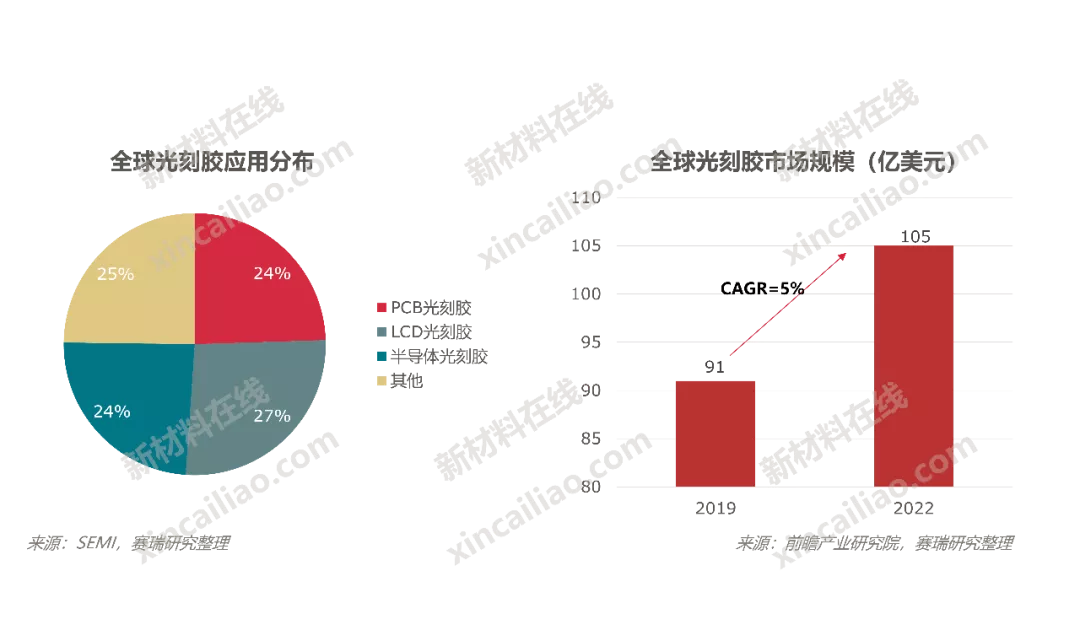

11、光刻膠

2019年全球光刻膠市場規模約為91億美元,預計未來3年仍將以年均5%速度增長,至2022年全球光刻膠市場規模將達到 105 億美元。

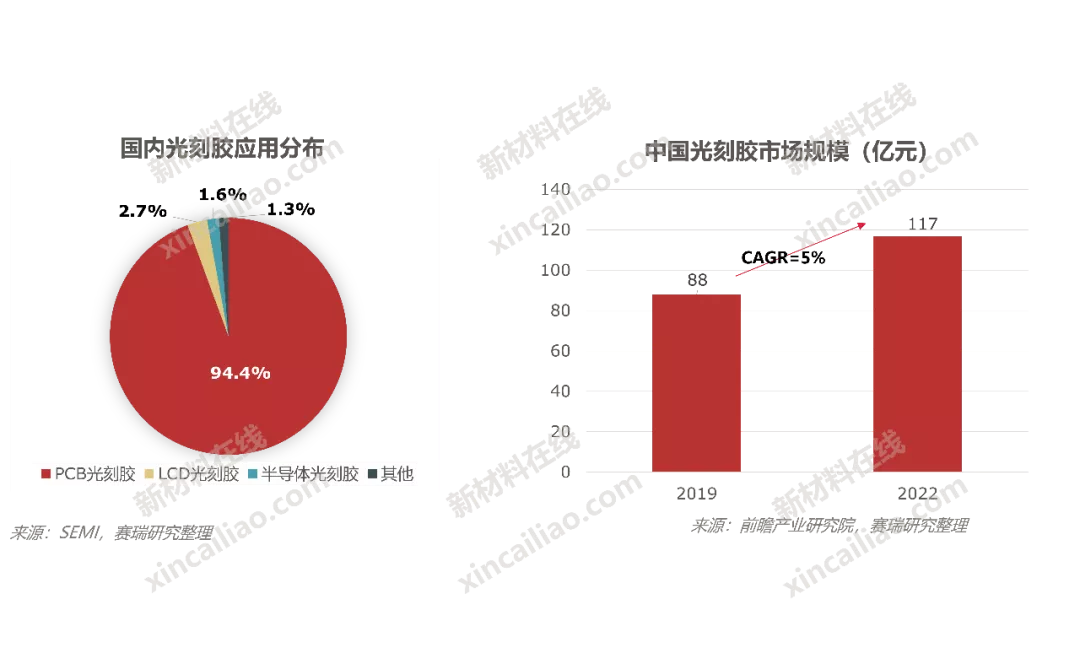

國內光刻膠整體技術水平與國際先進水平存在較大差距,自給率僅約10%,且主要集中在技術含量較低的 PCB 光刻膠領域,半導體光刻膠和 LCD 光刻膠自給率較低。

數據顯示,2019年中國光刻膠市場規模約為88億元,預計2022年光刻膠市場規模將達到 117億元。

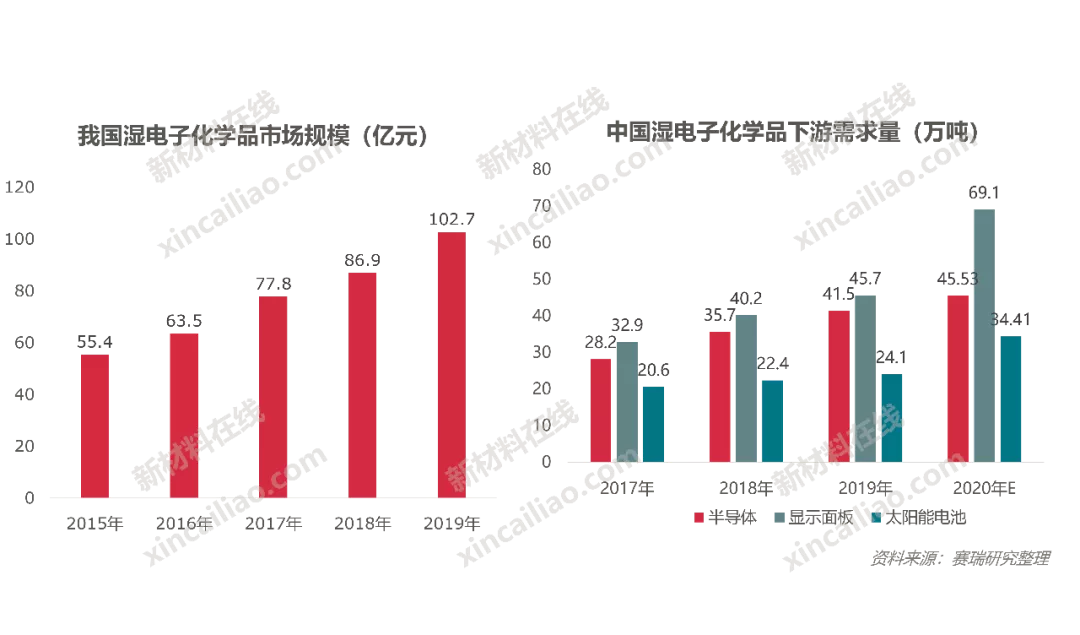

12、濕電子化學品

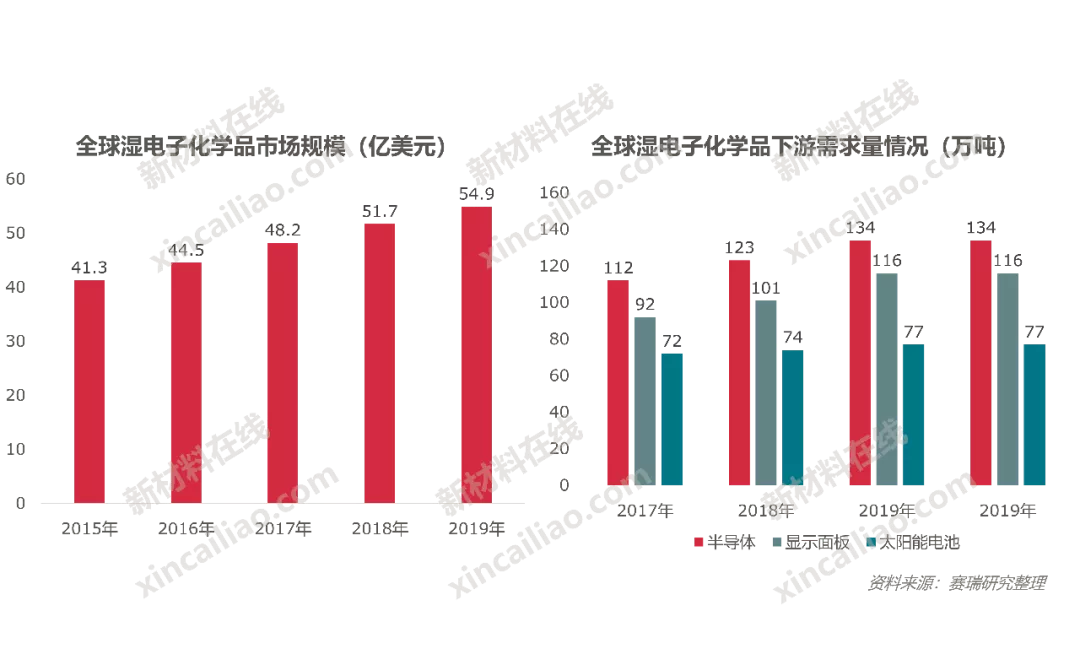

2019年全球濕電子化學品整體市場規模約54.9億美元,半導體、顯示面板、太陽能電池等三大市場需求量達到327萬噸。

近年來隨著全球半導體、顯示面板等產業不斷向中國轉移,濕電子化學品行業因此受益,進入大規模快速發展階段。

2019年,中國濕電子化學品整體市場規模超過100億元。預估2020年半導體、顯示面板、太陽能電池這三大市場需求量超過140萬噸 。

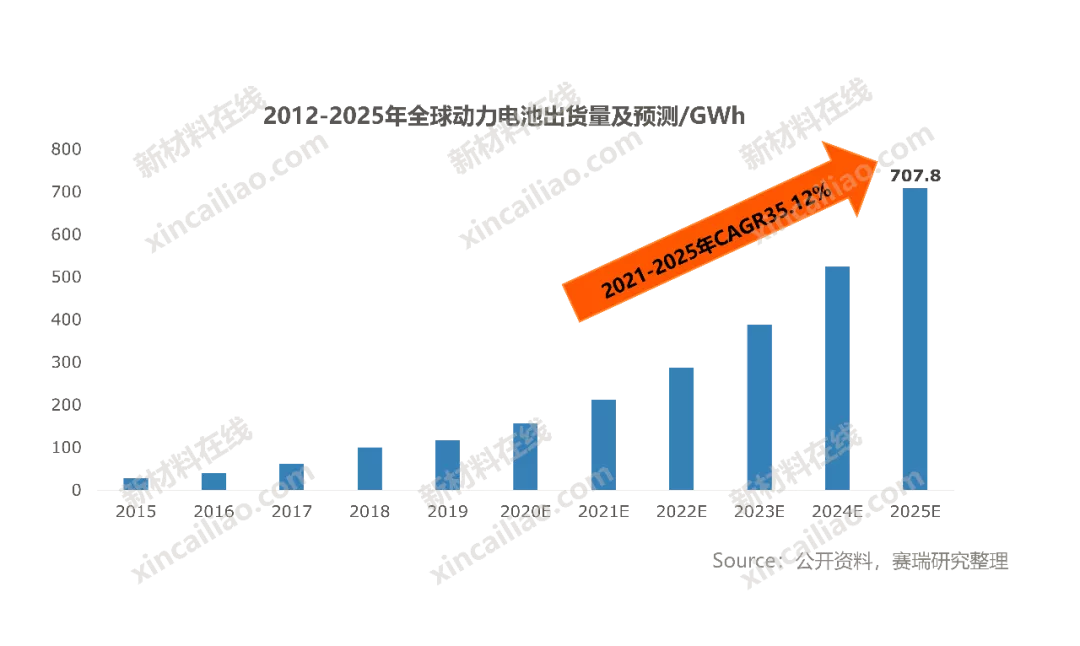

13、全球汽車用動力電池

2020年,全球汽車用動力電池出貨量同比增長26.4%,約為158.2GWh。隨著世界各國陸續推出燃油車的退出計劃,新能源汽車有望持續高速發展,預計到2025年出貨量將達到707.8GWh,2021-2025年的復合年均增長率達35.12%。

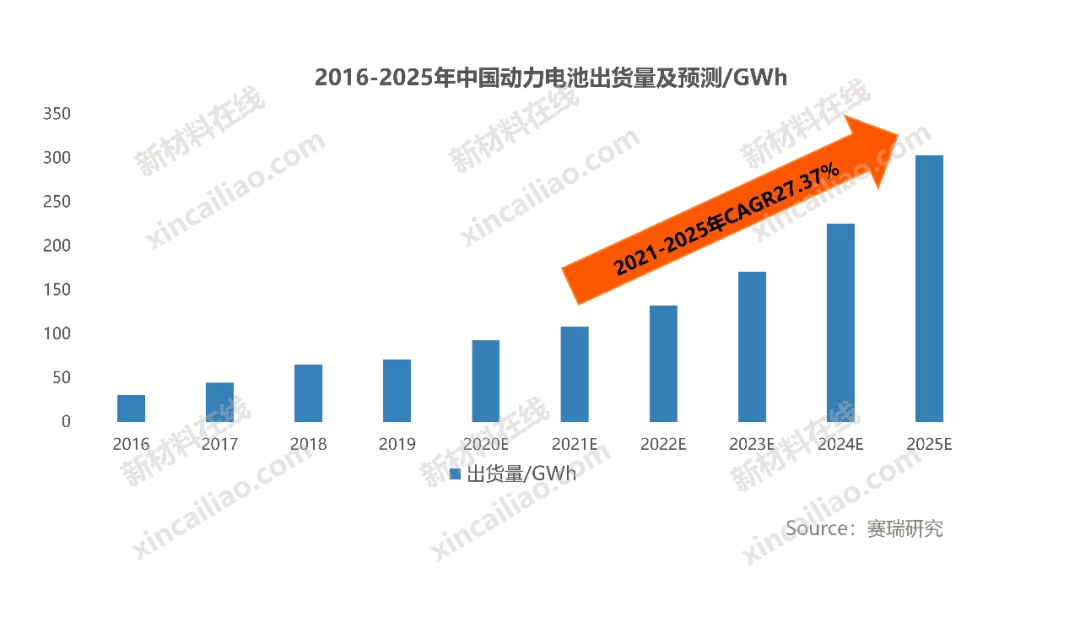

2020年中國車用動力電池出貨量約為84.5GWh,占中國鋰電池市場56%的份額。預計到2025年將有達到303.2GWh的出貨量,2021-2025年的復合年均增長率達27.37%。

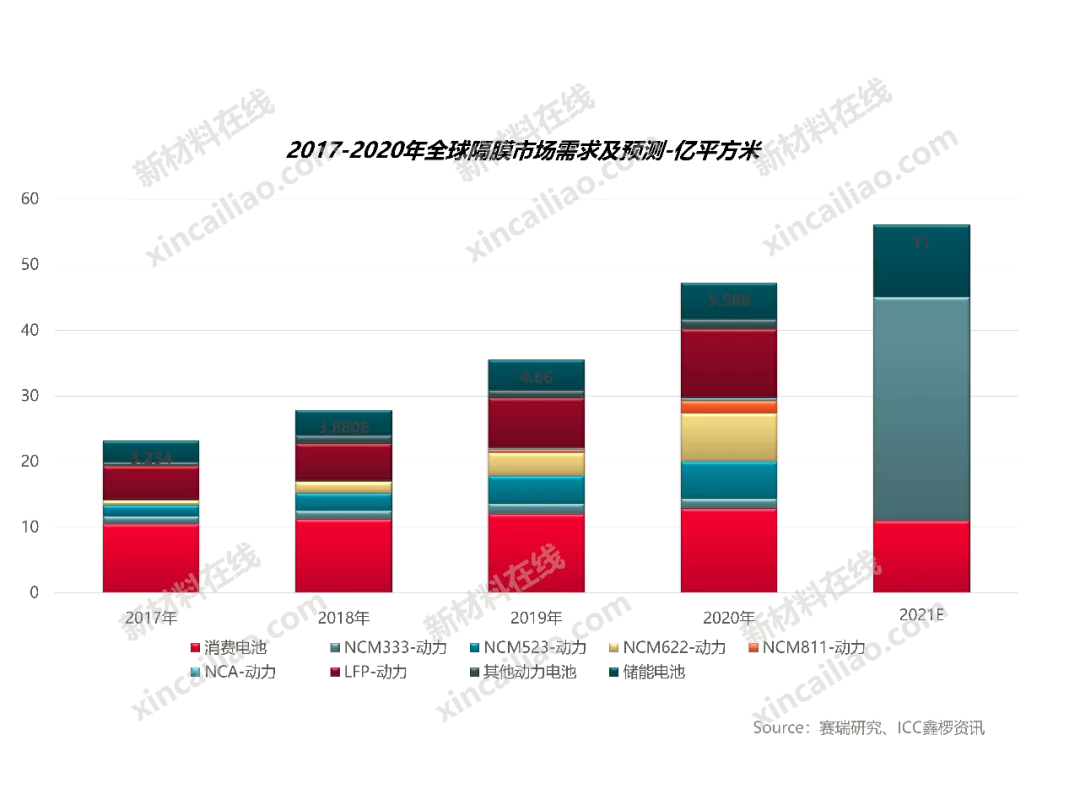

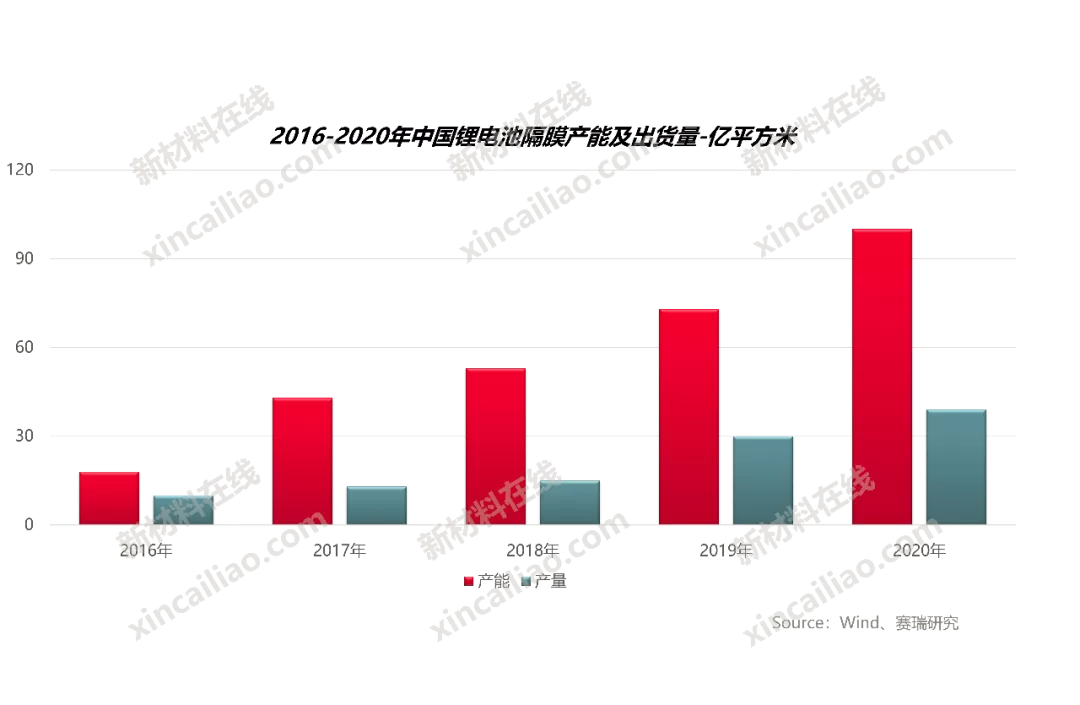

14、鋰電池隔膜

據統計,預計2021年全球隔膜總需求量為55億平方米,供應總量約為52億平方米。

產能方面:據不完全統計,2020年國內的鋰電池隔膜總產能達到100.4億平方米,其中在上市公司體系內的統計約67.8億平方米,非上市公司體系內的統計產能約32.6億平方米。

產量方面:2020年,中國鋰離子電池隔膜的出貨量為38.7億平方米,同比增長29.2%,其中濕法隔膜出貨量27.2億平方米,出貨量占比提升至70.3%。

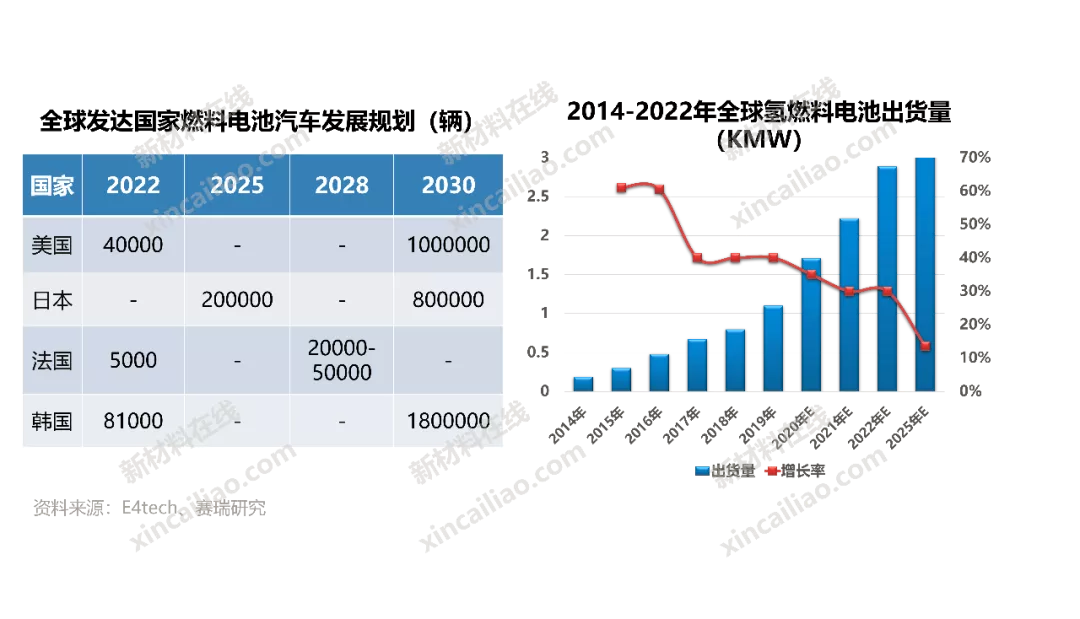

15、燃料電池

世界主要發達國家積極推進氫能和燃料電池產業發展。各國均制定了燃料電池行業中長期發展規劃并投入巨額補貼,日本由于其自身的資源匱乏,甚至將發展氫能和燃料電池技術提升到了國家戰略層面。

燃料電池成本的降低助推于其應用,2020年,全球SOFC裝機量147.5MW,同比增長38.11%,預計2025年全球燃料電池系統市場規模將達3281億元。

據規劃,到2030年,我國加氫站數量達到1000座,燃料電池車輛保有量達到200萬輛,高壓氫氣長輸管道建設里程達到3000km,氫能產業產值將突破10000億元。

免責聲明:本網站所轉載的文字、圖片與視頻資料版權歸原創作者所有,如果涉及侵權,請第一時間聯系本網刪除。

相關文章

官方微信

《中國腐蝕與防護網電子期刊》征訂啟事

- 投稿聯系:編輯部

- 電話:010-62316606-806

- 郵箱:fsfhzy666@163.com

- 中國腐蝕與防護網官方QQ群:140808414

點擊排行

PPT新聞

“海洋金屬”——鈦合金在艦船的

點擊數:7130

腐蝕與“海上絲綢之路”

點擊數:5741