2015年中國海洋涂料行業分析

2014-11-27 15:41:51

作者:未知來源:

隨著我國海洋經濟的這種迅猛發展,船舶和海洋工程設施防腐已成為發展中急需解決的重要課題,海洋涂料的發展前景也越來越被人們看好。

據了解,應用于海洋環境中的涂料被稱為海洋涂料,主要包括防腐涂料和防污涂料兩大類。按防腐對象材質和腐蝕機理不同,海洋防腐涂料又可分為海洋鋼結構防腐涂料和非鋼結構防腐涂料。海洋鋼結構防腐涂料主要包括船舶涂料、集裝箱涂料、海上橋梁和碼頭鋼鐵設施、輸油管線、海上平臺等大型設施的防腐涂料;非鋼結構海洋防腐涂料則主要包括海洋混凝土構造物防腐涂料和其他防腐涂料。

海洋防污涂料主要包括傳統海洋防污涂料和環保海洋防污涂料。海洋中約有2000多種污損海生物,其中植物性約600種,動物性約1300種,常見的約50-100種,包括固著生物(如藤壺、牡蠣、苔蘚蟲、水螅類、花筒熄、石灰蟲、海鞘等)、粘附微生物(如細菌、硅藻、真菌和原生動物等)、附著植物(如藻類、滸苔、水云、絲藻)等。這些生物附著在船底部生長、繁殖,使船底腐蝕、污損,久而久之會使船底粗糙,摩擦力增大,從而降低船舶航行的速度,增加了燃料的消耗。海洋防污涂料使用于船舶上,防止海洋生物附著在船上影響航行速度。

圖表:海洋涂料分類

一、海洋涂料行業發展環境分析

1、政策環境:海洋涂料行業相關法規主要包括《涂料行業管理準則》、《環境標志產品技術要求船舶防污漆》、《產業結構調整目錄(2011)》等。

2、技術環境: 以“海洋涂料”、“船舶漆”、“船舶涂料”、“海洋防污涂料”為檢索詞,得出近幾年相關專利的一個申請情況,從變化趨勢來看,2005年以來我國海洋涂料進入專利申請活躍期。

二、海洋涂料行業產業鏈

從海洋涂料產業鏈來看,其上游主要包括樹脂、顏料、溶劑、助劑等,下游需求領域主要包括船舶、集裝箱、海洋橋梁等。

三、海洋涂料行業發展狀況分析

國家統計局統計數據顯示,2012年海洋涂料行業規模以上企業數量有285家,較上年增加14家,增幅為5.17;從業人員數為3.45萬人,同比增長2.19%。資產和負債規模分別為267.40億元和128.87億元,分別較上年增長7.85%和4.84%;實現產品銷售利潤59.46億元,同比增長14.44%;利潤總額為32.80億元,同比增長16.41%。

四、中國海洋涂料行業競爭模型分析

1、行業替代品威脅分析:對于海洋涂料行業來說,其主要面臨內部產品升級替代威脅。

隨著技術的發展,海洋涂料行業不斷有新的產品問世。如由韓國愛涂防水防腐株式會社自行研制開發的,ATO超陶防腐涂料及修補劑,作為一種新型高分子材料,已成為傳統環氧防腐涂料的替代產品。氯醚樹脂完全可以替代目前四氯化碳法氯化橡膠在防腐涂料中的應用。采用醇酸和LaroflexMP樹脂共混,制得醇酸改性LaroflexMP防腐蝕涂料,可作為氯化橡膠防腐蝕涂料的替代品。隨著國內樹脂生產水平的提高,性能價格比優良的丙烯酸樹脂、丙烯酸改性醇酸樹脂在一定程度上也有可能替代CR制備船舶漆。因此可以說防腐涂料行業的產品替代主要是新產品替代原有產品。

2、行業現有企業競爭分析

隨著我國集裝箱、造船生產躍居全球首位,海洋涂料產品的市場規模正不斷擴大,目前我國已成為世界海洋涂料使用量第一的國家。2010年我國海洋涂料市場規模超350億元,且年均需求量增速將超過20%。但我國海洋涂料市場基本上被國外涂料企業所壟斷。阿克蘇諾貝爾等世界十二大涂料公司除瑞士SiKa外,都分別在我國擁有3家以上的獨資或合資涂料生產企業。

到目前為止,我國90%以上的船舶涂料市場為國外公司壟斷。我國現有海洋涂料企業近300家,但受高端原料國產化缺失、防污防腐技術落后、售后服務薄弱等多因素限制,本土企業嚴重缺乏核心競爭力,產品結構偏于低端,所占市場份額很小。據了解,國產海洋涂料主要僅用于軍船、國內低端民用船舶以及漁船。

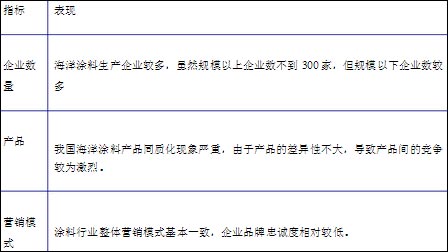

總體來看,我國海洋涂料行業內部競爭較為激烈,主要分析如下:

圖表:海洋涂料行業內部競爭分析

責任編輯:張春穎

《中國腐蝕與防護網電子期刊》征訂啟事

投稿聯系:編輯部

電話:010-82387968

郵箱:ecorr_org@163.com

中國腐蝕與防護網官方 QQ群:140808414

相關文章

官方微信

《中國腐蝕與防護網電子期刊》征訂啟事

- 投稿聯系:編輯部

- 電話:010-62313558-806

- 郵箱:fsfhzy666@163.com

- 中國腐蝕與防護網官方QQ群:140808414

點擊排行

PPT新聞

鋁合金LDH自修復自抗菌膜層構建

點擊數:466

碳鋼及合金鋼應用與區別

點擊數:393