后發追趕,中國正成全球碳纖維“第三極”

2020-02-21 16:59:14

作者:本網整理 來源:觀察者網

分享至:

【文/科工力量專欄作者 陳辰】

小小的碳纖維,實際是國民經濟和國防建設中不可或缺的戰略性新型材料。一直以來,全球碳纖維市場由日美兩國企業壟斷。但隨著中國企業的后發追趕、自強進擊,這一格局正在發生變化。中國儼然正成為全球碳纖維“第三極”。

日前,全球最大碳纖維企業——日本東麗社長日覺昭廣在接受日媒采訪時表示,中國以國家層面推進采用材料信息學手法,其技術進步的確構成威脅,但積累了堅實基礎數據的日本企業能夠保持優勢地位。

受益于政策推動和產業快速發展,中國碳纖維企業近年來如雨后春筍般出現,數量已占全球近七成,同時整體產能已位居全球第三。那么,在這場新的跑馬圈地運動背后,中國的碳纖維技術及市場進步了多少?日本的優勢又還能保持多久?

碳纖維的“纖細與廣大”

在化工材料中,碳纖維可以稱作是最重要的無機高性能纖維碳。它是含碳量大于95%的纖維材料,由聚丙烯腈、黏膠纖維、瀝青纖維等有機纖維在高溫下碳化制得,本質上來說是碳的同素異形體。

按照力學性能分類,碳纖維可分為標準模量(230GPa左右)、中模量(280-350GPa)和高模量(>350GPa)三類;按照纖維絲束大小分類,可分為小絲束(或標準絲束,≤24K)和大絲束(>24K)兩大類;按不同的前驅體分類,聚丙烯腈基碳纖維占碳纖維總量的92%,瀝青基碳纖維占7%,黏膠基碳纖維只占1%。

在特性方面,碳纖維具有耐腐蝕、抗氧化、高強度、耐高溫、不生銹等優良性質。但碳纖維由于橫向耐沖力差、耐磨性差,多作為增強材料加入到樹脂、金屬、陶瓷、混凝土等材料中,構成復合材料,其中樹脂型復合材料生產最多,使用最為廣泛。

通常而言,碳纖維的直徑在10微米左右,7-8根排列在一起才有一根頭發絲那樣粗。其拉伸強度可以達到4800兆帕,也就是鋼的7至9倍,而比重僅有鋼的四分之一。在幾千度高溫下,別的纖維已化為灰燼,它卻毫無變化。

實際上,看似不起眼的碳纖維,在新材料界是一匹“黑馬”,應用領域極為廣泛,其首個市場化應用是1972年市售的碳纖維增強樹脂釣魚竿。此后,碳纖維應用快速向高端化的工業制造及尖端科技領域發展。其中,小絲束碳纖維主要應用于國防軍工、航空航天、衛星導彈以及休閑體育用品領域,而大絲束碳纖維主要應用于工業及民用領域等。

圖片來源:賽奧碳纖維技術有限公司,下同

目前,碳纖維在導彈、空間平臺和運載火箭,航空器,先進艦船,軌道交通車輛,電動汽車,卡車,風電葉片,燃料電池,電力電纜,壓力容器,鈾濃縮超高速離心機,特種管筒,公共基礎設施,醫療和工業設備,體育休閑產品,以及時尚生活用具等諸多領域,都有著實際和潛在的應用。

由此,雖然外表看似“軟妹子”,碳纖維其實是外柔內剛的“真漢子”,在國防軍工和民用方面等多方面都是重要材料或者戰略物資。而由于其材料本性、產業技術復雜性、應用領域重要性和市場規模性等因素影響,碳纖維被稱為“黑色黃金”或“材料之王”。

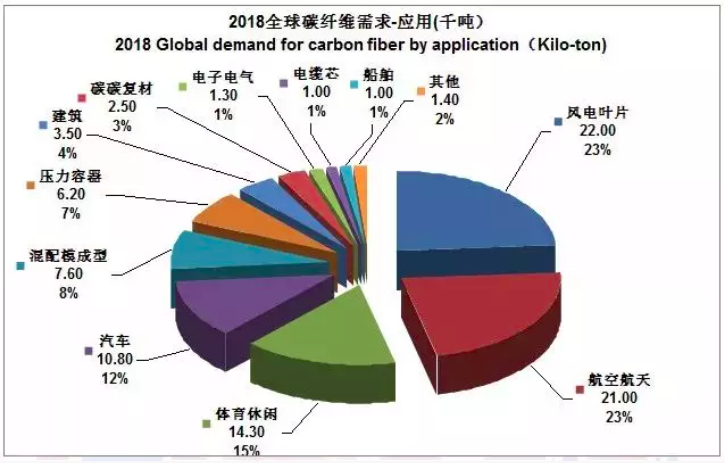

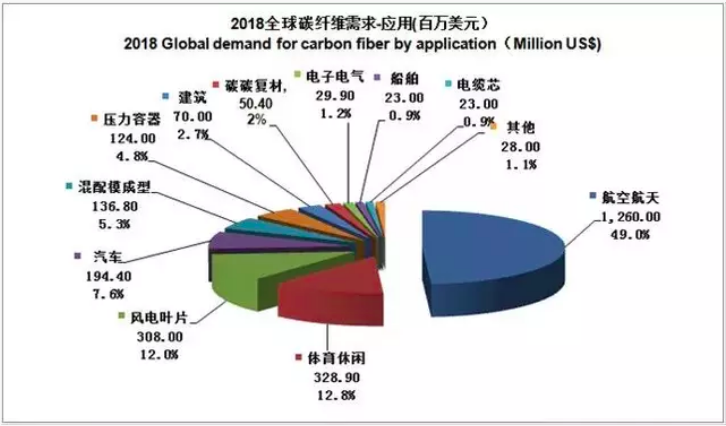

在具體商用方面,《2018全球碳纖維復合材料市場報告》統計的數據顯示,2018年,全球碳纖維的銷售金額為25.71億美元,比2017年23.44億美元增長了9.7%。其中,航空航天以12.6億美元占比接近一半。第二至五位依次是體育休閑、風電葉片、汽車和混配模成型需求應用。

全球“三雄”格局正形成

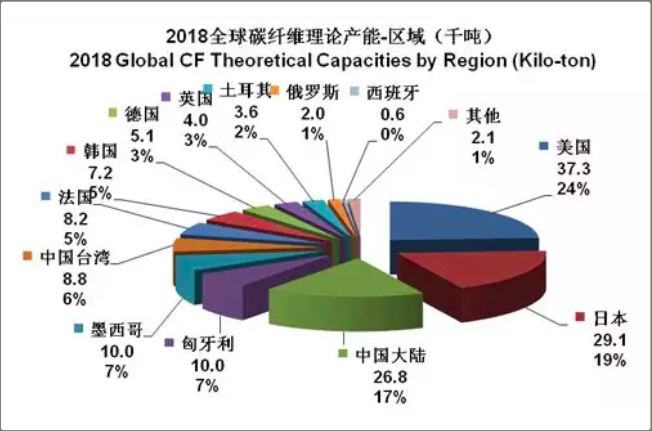

多年來,日美等企業壟斷全球碳纖維市場,但中國正在快速追趕。上述報告數據顯示,2018年全球碳纖維理論產能15.48萬噸,其中位列前三的美國、中國(含臺灣)、日本碳纖維理論產能分別為3.73萬噸、3.56萬噸、2.68萬噸,三國累計占全球產能的66%。

其中,日本成為碳纖維強國經過數十年的積淀。1959年,日本發明了用聚丙烯腈為原絲加張力牽伸制造碳纖維的方法。東麗公司于1971年將碳纖維商業化,由于優良的特性,被運用于民用航空和軍事用途。但從成立到盈利,東麗經歷近50年的技術改良歷程。

2003年,東麗獲得美國波音公司為期50年的訂單,一舉奠定其在碳纖維領域的“霸主”地位。到2017年,東麗在小絲束碳纖維領域占據全球26%的市場份額。如果加上日本東邦和三菱,三者合計占全球小絲束碳纖維名義產能的 70%以上。值得一提,碳纖維行業T700、T800、T1000等一系列的稱謂,其實是東麗公司碳纖維產品的型號,但目前已成為碳纖維的強度標桿。

2019年全球碳纖維產能分布

與此同時,美國碳纖維發展同樣起源于上世紀50年代,并取得初步成果。70年代的石油危機之后,在政府的主推支持下,美國碳纖維企業主要在大絲束碳纖維領域的研究和應用取得突破。如赫氏公司在大絲束碳纖維領域2017年占全球58%,產品應用在F-22、F-35、空客A350等航空、軍工裝備。

通常而言,小絲束碳纖維較大絲束工藝水平、制備成本、運營周期等方面要求更高。據悉,東麗每年將210億日元(約合人民幣13.3億元)的研發資金用于研究力爭在10多年以后實用化的材料。不過,這是重視股東、追求短期收益的歐美式資本主義曾難以接受的。目前,美國碳纖維企業相對主要聚焦在大絲束碳纖維領域。

中國碳纖維研究始于60年代初,但由于當時國際環境惡劣,且西方對中國進行高度技術封鎖,加上國內資源緊張,碳纖維的相關研究工作進展相對有限。直到1975年,在主持國防科技、裝備和國防工業工作的張愛萍將軍部署下,20多家研究所和企業聯合起來共同攻關,終于解決了有無的問題。

不過,2000年前中國碳纖維研發仍處于低谷。直到2001年1月,在兩院院士師昌緒寫作《關于加速開發高性能碳纖維的請示報告》推動下,科技部于次年設立國家863計劃的碳纖維關鍵技術304專項。這才再次點燃了中國碳纖維的發展之炬。尤其自2007年起,碳纖維工廠如雨后春筍般拔地而起。這推動了中國碳纖維市場迅速壯大,并躋身世界前三。

圖源:中商產業研究院

目前,從企業數量來說,中國碳纖維企業的數量占到全球的67%。在政策推動及國內相關產業迅速發展情況下,大量涌現的中國企業正在升級技術攪動原來的全球碳纖維市場格局,對日本、美國等國相關企業構成了沖擊。想必這也是日覺昭廣所述“中國技術進步的確構成威脅”的重要原因。

中國的機遇與挑戰

盡管中國在碳纖維理論產能上已位列世界前三甲,但這是數十家企業的集體成果。相對數量僅有幾家但在全球處于壟斷地位的日美企業,中國企業依然處于“成長”階段,數量多而不強。此外,高端應用、技術水平、生產要素、規格種類以及產能利用率不足等,依然是國內碳纖維產業面臨的共同問題。

比如,在2018年中國大陸碳纖維的2.68萬噸理論產能中,據統計實際產量約9000噸,銷量/理論產能比例為33.5%,較上一年的28.5%有不小提升,但仍低于國際平均水平的57.3%。究其原因,這主要是由于我國碳纖維的產業化和市場牽引力水平有限。但可喜的是,這些狀況正在改善并取得階段性成果。

首先在技術方面,2015年7月,中復神鷹“千噸級高強型、高強中模型干噴濕紡高性能碳纖維關鍵技術及產業化”通過了國家技術成果鑒定。2017年9月,其千噸級SYT55(T800級)碳纖維項目正式啟動。至此,中國成為繼日美之后,全球第3個擁有千噸T800級碳纖維生產線的國家。

此外,2018年3月,中復神鷹自主研發的第一條百噸級T1000碳纖維生產線在江蘇連云港開發區實現投產且運行平穩,標志著我國高性能碳纖維再上一個新臺階。這距離日本大規模銷售的碳纖維最高級別T1100僅差一個代際。值得注意,目前我國在T1100級(高強中模)以及M55J級(高強高模)碳纖維制備項目關鍵技術已取得突破。

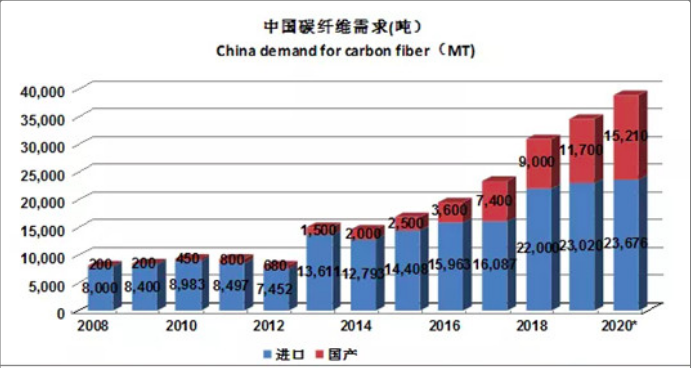

其次在商用方面,可以看出,美日等國家碳纖維主要在航空航天、國防等工業方面應用,而我國碳纖維下游消費領域還是以文體休閑產品和工業應用為主。例如2017年我國碳纖維消費量約2.35萬噸,其中體育用品占消費比例51%,而航空航天占比僅3.8%,差異明顯。

不過,我國碳纖維應用領域每年正在增加,并朝著國防、軍工、航天、航空、新能源汽車等領域發展。由于國產大飛機的逐步問世及軍用飛機、 運載火箭、導彈和衛星的研發,碳纖維復合材料在這些領域的應用也將愈加廣泛。其中,已投產的C919機身中碳纖維復合材料用量約為12%,正在研發的C929這一比例有望超過50%。

數據顯示,2015(13.4%),2016(16.5%),2017(20%),2018(32%),當前中國碳纖維市場正呈現加速發展態勢。2018年,中國碳纖維的總需求為3.1萬噸,進口量2.2萬噸,占比71%。其中風電葉片的進口量同比增加161%達8000噸。如果去除該品種的貢獻率,那么32%的增長率將回落到12.3%。這也說明“危”與“機”時常并行。

當前,高性能碳纖維在中國經濟及高科技產業的發展推動下,顯現出“戰略新興產業”的生機,未來仍將保持較高的復合增長率。以往,西方國家在壟斷全球市場同時對我國高性能碳纖維實行嚴格技術封鎖,但中國企業在自力更生、激烈競爭當中正在不斷取得突破。有業內人士樂觀指出,未來5到10年行業格局或將重塑。

免責聲明:本網站所轉載的文字、圖片與視頻資料版權歸原創作者所有,如果涉及侵權,請第一時間聯系本網刪除。

相關文章

官方微信

《中國腐蝕與防護網電子期刊》征訂啟事

- 投稿聯系:編輯部

- 電話:010-62316606-806

- 郵箱:fsfhzy666@163.com

- 中國腐蝕與防護網官方QQ群:140808414

點擊排行

PPT新聞

“海洋金屬”——鈦合金在艦船的

點擊數:7130

腐蝕與“海上絲綢之路”

點擊數:5741