導讀 | 關于事業單位科研人員職務科技成果轉化現金獎勵納入績效工資管理有關問題

2021-03-19 11:27:42

作者:三思派 來源:吳壽仁等

分享至:

2021年2月8日,人力資源社會保障部、財政部、科技部聯合印發了《關于事業單位科研人員職務科技成果轉化現金獎勵納入績效工資管理有關問題的通知》(人社部發〔2021〕14號)。該政策的發布引起了諸多反響,認為三部門做了一件好事,將有關政策問題進行了明確,便于實踐操作。但也有一些對政策內容理解的不同困惑,特別是關于第三條規定解讀為“事業單位科研人員非職務科技成果轉化獎勵須納入單位績效工資總額”,很多同志對此感到疑惑。我們從政策研究角度對該文件進行分析解讀,希望有助于大家的理解。

01 政策定位:對“增加知識價值為導向的收入分配政策和科研機構自主權相關政策”的具體細化落實

人社部發〔2021〕14號文政策開宗明義是“為落實以增加知識價值為導向的收入分配政策,進一步推動科技成果轉移轉化,根據國務院辦公廳《關于抓好賦予科研機構和人員更大自主權有關文件貫徹落實工作的通知》(國辦發〔2018〕127號)要求”。從這一規定看,該文件的定位是落實國家文件:

一是落實以增加知識價值為導向的收入分配政策。2016年10月15日,中共中央辦公廳、國務院辦公廳印發了《關于實行以增加知識價值為導向分配政策的若干意見》(廳字〔2016〕35號),提出“三元薪酬”,即保障基本工資水平正常增長、建立績效工資穩定增長機制、提高科研人員科技成果轉化收益分享比例。將科研人員科技成果轉化收益分配列為獨立于績效工資之外的薪酬,并明確:“技術開發、技術咨詢、技術服務等活動的獎酬金提取,按照《中華人民共和國促進科技成果轉化法》及《實施〈中華人民共和國促進科技成果轉化法〉若干規定》執行”。

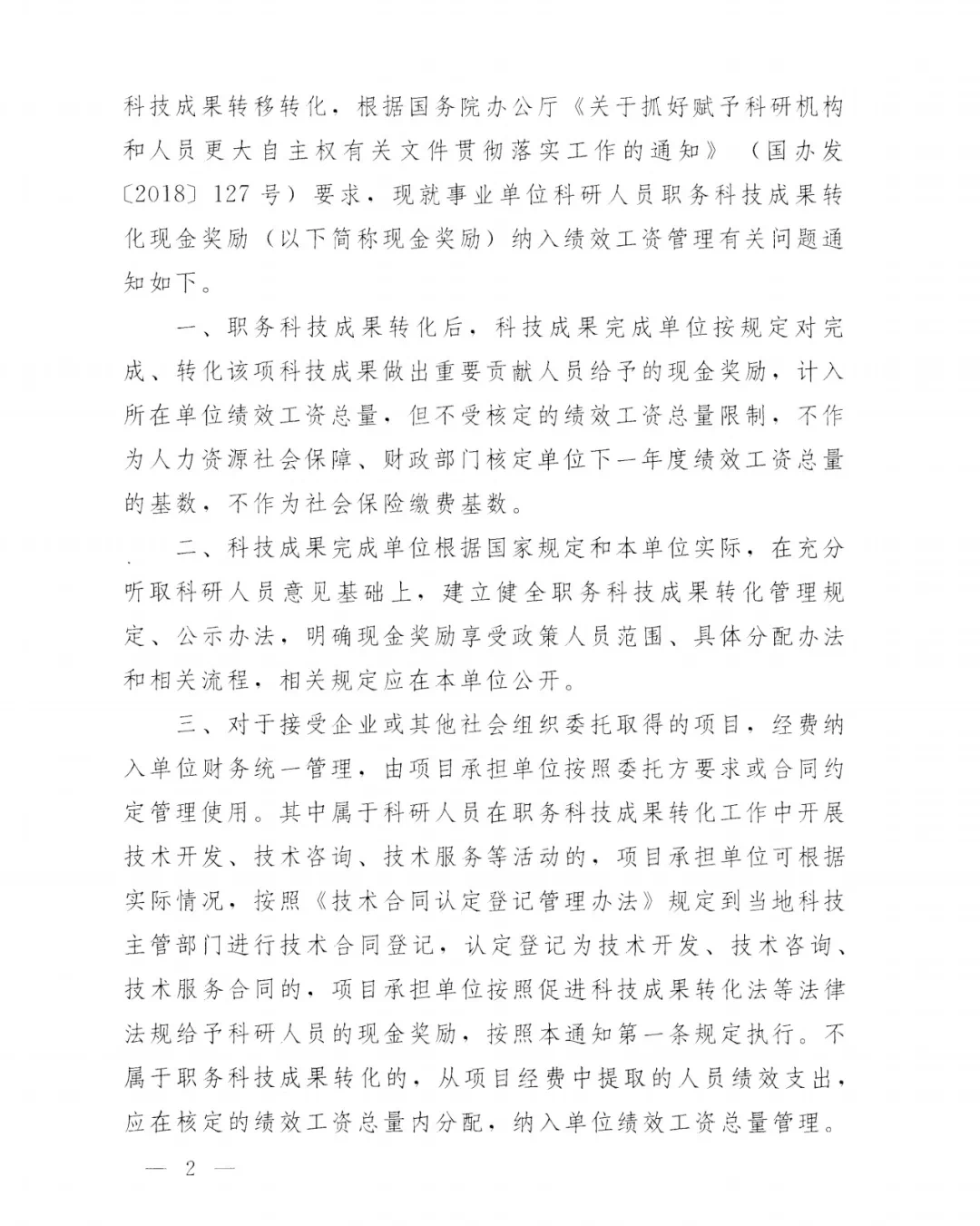

二是進一步落實促進科技成果轉化政策。《促進科技成果轉化法》第四十五條第三款規定:“國有企業、事業單位依照本法規定對完成、轉化職務科技成果做出重要貢獻的人員給予獎勵和報酬的支出計入當年本單位工資總額,但不受當年本單位工資總額限制、不納入本單位工資總額基數”,人社部發〔2021〕14號文主要是落實這一規定。

三是落實國辦發〔2018〕127號文規定。國辦發〔2018〕127號文第四條提出:“人力資源社會保障部會同有關部門按照《國務院關于優化科研管理提升科研績效若干措施的通知》精神,落實‘科研人員獲得的職務科技成果轉化現金獎勵計入當年本單位績效工資總量,但不受總量限制,不納入總量基數’的要求,制定出臺具體操作辦法”。

上述三個國家政策對于職務科技成果轉化現金獎勵與績效工資總量,以及總量基數的關系已經進行了明確規定,這次發布的人社部發〔2021〕14號文是將《中華人民共和國促進科技成果轉化法》及《實施〈中華人民共和國促進科技成果轉化法〉若干規定》和廳字〔2016〕35號文規定落到實處,對落實中的一些細則、操作辦法或步驟進行細化。

02 對事業單位的要求:事業單位(科技成果完成單位)向科研人員發放現金獎勵有哪些前提?

1.單位需建立健全內部規制

根據人社部發〔2021〕14號文第二條規定,科技成果完成單位向科研人員發放科技成果轉化現金獎勵需建立健全職務科技成果轉化管理規定、公示辦法。

有關規定、辦法在制定前和制定過程中,要在充分聽取科研人員意見;制定的規定、辦法應明確現金獎勵享受政策人員范圍、具體分配辦法和相關流程;相關規定應在本單位公開。上述規定既明確了單位職務科技成果轉化管理規定的制定程序,也明確了應規范的內容。

2.橫向課題經費需統一管理

根據人社部發〔2021〕14號文第三條規定,對于接受企業或其他社會組織委托取得的項目,經費納入單位財務統一管理,由項目承擔單位按照委托方要求或合同約定管理使用。這是規定橫向科研活動的經費管理,不包括政府購買服務、政府采購和縱向科研項目。對于政府購買服務、政府采購和縱向科研項目的經費管理,國家均有相關規定。

3.橫向課題的技術合同需認定登記

根據人社部發〔2021〕14號文第三條規定,屬于科研人員在職務科技成果轉化工作中開展技術開發、技術咨詢、技術服務等活動的,項目承擔單位需按照《技術合同認定登記管理辦法》規定到當地科技主管部門進行技術合同登記,認定登記為技術開發、技術咨詢、技術服務合同的,可依法給予科研人員現金獎勵。

03 對“職務科技成果轉化”的理解,哪些情形屬于職務科技成果轉化范疇?

人社部發〔2021〕14號文第三條中“對于接受企業或其他社會組織委托取得的項目……其中屬于科研人員在職務科技成果轉化工作中開展技術開發、技術咨詢、技術服務等活動的”這一表述對技術開發、技術咨詢、技術服務進行了以下三個方面的限定:

一是“接受企業或其他社會組織委托取得的項目”,即橫向科研活動,不包括政府購買服務、政府采購和縱向科研項目;

二是“職務科技成果”,即《促進科技成果轉化法》第二條規定的“執行研究開發機構、高等院校和企業等單位的工作任務,或者主要是利用上述單位的物質技術條件所完成的科技成果”;

三是“科技成果轉化”,即《促進科技成果轉化法》第二條規定的“為提高生產力水平而對科技成果所進行的后續試驗、開發、應用、推廣直至形成新技術、新工藝、新材料、新產品,發展新產業等活動”。《促進科技成果轉化法》第十六條進一步細化了單位進行科技成果轉化的具體方式,包括自行實施、轉讓、許可、與他人合作實施、作價投資以及其他方式。

根據以上限定,職務科技成果轉化主要有兩種情形:一是事業單位將職務科技成果轉讓、許可、作價投資給企業或其他組織,在這一過程中開展技術開發、技術咨詢、技術服務等活動,即 “一技帶三技”;二是事業單位利用職務科技成果為企業或其他組織開展技術開發、技術咨詢、技術服務等活動,但不發生科技成果知識產權權屬轉移。根據《促進科技成果轉化法》第二條規定,這兩者都屬于職務科技成果轉化的范疇。

04 對“不屬于職務科技成果轉化”的理解,是否屬于職務科技成果轉化應如何界定?

人社部發〔2021〕14號文第三條提出的“不屬于職務科技成果轉化的,從項目經費中提取的人員績效支出,應在核定的績效工資總量內分配,納入單位績效工資總量管理”,此一句引起了若干理解歧義。我們認為,對這句話應該從以下兩個方面進行理解:

一是關于職務科技成果的界定,《促進科技成果轉化法》第二條有明確規定。根據《賦予科研人員職務科技成果所有權或長期使用權試點實施方案》(國科發區〔2020〕128號)規定,職務科技成果所有權屬于單位,試點單位可以將職務科技成果所有權、長期使用權賦予成果完成人(團隊)。是否為職務科技成果的判定權,按照《關于抓好賦予科研機構和人員更大自主權有關文件貫徹落實工作的通知》(國辦發〔2018〕127號)等相關文件規定,權責應該在機構法人,按照單位科技成果管理相關內部制度執行。

二是關于職務科技成果轉化的界定,《國務院關于印發實施<中華人民共和國促進科技成果轉化法>若干規定的通知》(國發〔2016〕16 號)規定:“對科技人員在科技成果轉化工作中開展技術開發、技術咨詢、技術服務等活動給予的獎勵,可按照促進科技成果轉化法和本規定執行。”其中在“科技成果轉化”前沒有“職務”二字。“職務”可作廣義和狹義兩種理解,廣義上是指科研人員在履職中取得的科技成果,無論是否取得知識產權保護;狹義上是指科研人員在履職中取得的具有知識產權或受知識產權保護的科技成果,包括專利、計算機軟件著作權、技術秘密等。一般應作狹義理解,如果不取得知識產權保護,對其使用就不會有任何限制。其次,廳字〔2016〕35號文規定:“技術開發、技術咨詢、技術服務等活動的獎酬金提取,按照《中華人民共和國促進科技成果轉化法》及《實施〈中華人民共和國促進科技成果轉化法〉若干規定》執行。”即對“技術開發、技術咨詢、技術服務”沒作任何限制,因為根據《促進科技成果轉化法》第二條規定,“技術開發、技術咨詢、技術服務”本身就是科技成果轉化活動。

根據以上界定,科研人員承擔所在單位接受企業或其他社會組織委托的橫向項目,執行單位安排的工作任務,利用科學技術知識為企業或其他組織進行技術開發、技術咨詢、技術服務等活動的,不應該將其理解為“非職務科技成果轉化”。

05 對成果轉化現金獎勵“計入績效工資總量,但不受核定績效工資總量限制,不作為社會保險繳費基數”應如何理解?

人社部發〔2021〕14號文第一條規定“職務科技成果轉化后,科技成果完成單位按規定對完成、轉化該項科技成果做出重要貢獻人員給予的現金獎勵,計入所在單位績效工資總量,但不受核定的績效工資總量限制,不作為人力資源社會保障、財政部門核定單位下一年度績效工資總量的基數,不作為社會保險繳費基數”。對于這一內容的解釋,可以以下三個方面來理解:

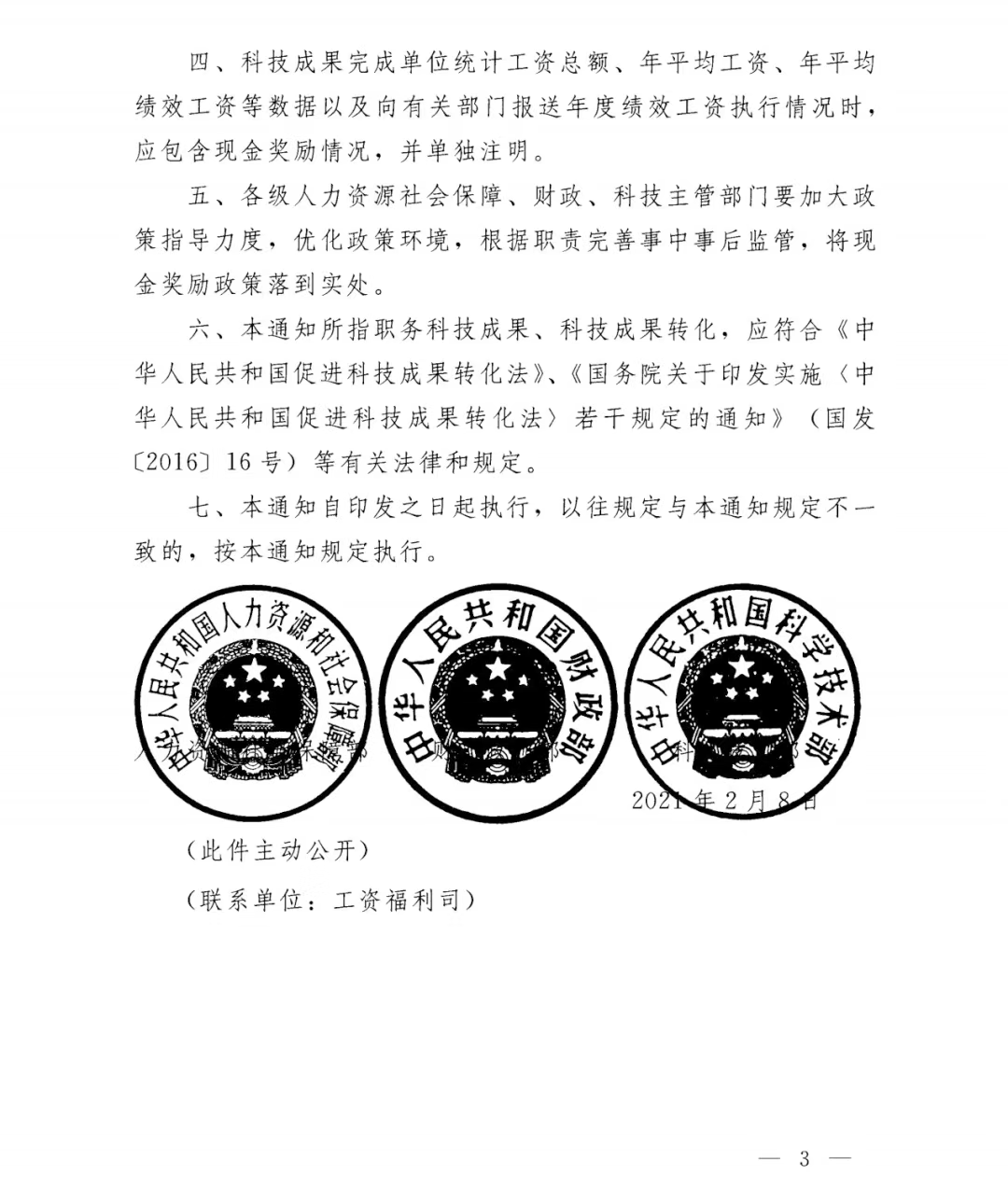

一是對科技人員的現金獎勵,計入所在單位績效工資總量,表明仍作績效工資管理,以方便管理并接受監督。人社部發〔2021〕14號文第四條規定:“科技成果完成單位統計工資總額、年平均工資、年平均績效工資等數據以及向有關部門報送年度績效工資執行情況時,應包含現金獎勵情況,并單獨注明”,明確了科技成果轉化現金獎勵與一般績效工資的區分。成果轉化現金獎勵獨立統計,體現了增加知識價值的分配導向。

二是人社部發〔2021〕14號文將《促進科技成果轉化法》規定的“不受當年本單位工資總額限制”細化為“不受核定的績效工資總量限制”。根據廳字〔2016〕35號文規定,科研人員收入大致包括基本工資、績效工資、成果轉化收入三大部分。在實操中,人社、財政部門不核定單位科研人員收入總額,而是核定單位績效工資總量上限。人社部發〔2021〕14號文規定,科研人員成果轉化現金獎勵納入績效工資管理,但不受績效工資總量上限約束。

三是人社部發〔2021〕14號文明確科研人員成果轉化現金獎勵不作為社會保險繳費基數。根據《社會保險法》第十二條第一款規定“用人單位應當按照國家規定的本單位職工工資總額的比例繳納基本養老保險費,記入基本養老保險統籌基金”,即單位繳費基數是“本單位職工工資總額”,第二款規定“職工應當按照國家規定的本人工資的比例繳納基本養老保險費,記入個人賬戶”,即個人的繳費基數是“本人工資”。由于成果轉化收入具有不確定性,難以進行管理,實操中并不是按照工資總額繳納社保,而是按照核定的工資總額基數的一定比例繳納社保。規定成果轉化現金獎勵“不作為社會保險繳費基數”即不因成果轉化而增加單位和個人的社保繳費負擔,也就排除了單位在此方面的顧慮和阻力。

06 如何理解人社部發〔2021〕14號文第七條規定 “以往規定與本通知規定不一致的,按本通知規定執行”?

這符合文件沖突管理原則,即同一層級的文件,如果發生新規定與以往規定不一致的,應適用新規定。但不同層級的文件對同一事項規定不一致的,應適用高層級文件。如果人社部發〔2021〕14號文規定與法律法規、中共中央文件、國務院文件規定不一致的,應按法律法規、中共中央、國務院文件規定執行。

附1:名詞解釋

1、什么是“工資總額”?

答:《關于工資總額組成的規定》(一九八九年九月三十日國務院批準,一九九○年一月一日國家統計局令第一號發布)規定“工資總額是指各單位在一定時期內直接支付給本單位全部職工的勞動報酬總額”,包括計時工資、計件工資、獎金、津貼和補貼、加班加點工資、特殊情況下支付的工資六部分。對工資總額組成作出規定,目的是“保證國家對工資進行統一的統計核算和會計核算,有利于編制、檢查計劃和進行工資管理以及正確地反映職工的工資收入”。

2、什么是 “績效工資”、“績效工資總量”和“績效工資總量的基數”?

答:績效工資,是指通過對職工的工作績效進行考核,并根據考核結果核定其薪酬。

廳字〔2016〕35號文提出 “逐步提高體現科研人員履行崗位職責、承擔政府和社會委托任務等的基礎性績效工資水平,并建立績效工資穩定增長機制”, “在績效評價基礎上,加大對科研人員的績效激勵力度”。基礎性績效工資、績效工資穩定增長、績效評價、績效激勵都是績效工資管理的內容或機制。

人社部發〔2021〕14號文第一條提出“計入所在單位績效工資總量,但不受核定的績效工資總量限制,不作為人力資源社會保障、財政部門核定單位下一年度績效工資總量的基數”。績效工資總量、核定的績效工資總量、績效工資總量的基數都是人社、財政部門對績效工資的管控措施。

對于事業單位,實行績效工資總量控制,相當于給“糧票”,由人社部門、財政部門核定,財政部門按照核定的“績效工資總量”撥付經費,當然不一定百分之百保障績效工資總量。但事業單位不得突破核定的“績效工資總量”發放績效工資。

附2:政策原文

吳壽仁,上海市科學學研究所副所長,教授級高工;王雪瑩,上海市科學學研究所副研究員;常靜,上海市科學學研究所政策研究室主任。文章觀點不代表主辦機構立場。

免責聲明:本網站所轉載的文字、圖片與視頻資料版權歸原創作者所有,如果涉及侵權,請第一時間聯系本網刪除。

相關文章

官方微信

《中國腐蝕與防護網電子期刊》征訂啟事

- 投稿聯系:編輯部

- 電話:010-62316606-806

- 郵箱:fsfhzy666@163.com

- 中國腐蝕與防護網官方QQ群:140808414

點擊排行

PPT新聞

“海洋金屬”——鈦合金在艦船的

點擊數:7130

腐蝕與“海上絲綢之路”

點擊數:5741