2021年中國緩蝕劑行業市場現狀及發展前景分析:電力行業對緩蝕劑需求最多

2021-07-09 10:39:59

作者:腐蝕與防護 來源:前瞻產業研究院、前瞻經濟學人

分享至:

水處理緩蝕劑是以適當的濃度和形式存在于環境(介質)中時,可以防止或減緩材料腐蝕的化學物質或復合物。我國緩蝕劑行業正在快速發展,已經產生了一批緩蝕劑代表企業,市場規模已經增長到了66億元。在下游應用中,電力行業對緩蝕劑的需求最多,其次是油氣、造紙等行業。未來隨著環保要求提高和新型化學品研發的進行,我國緩蝕劑市場有望繼續增長。

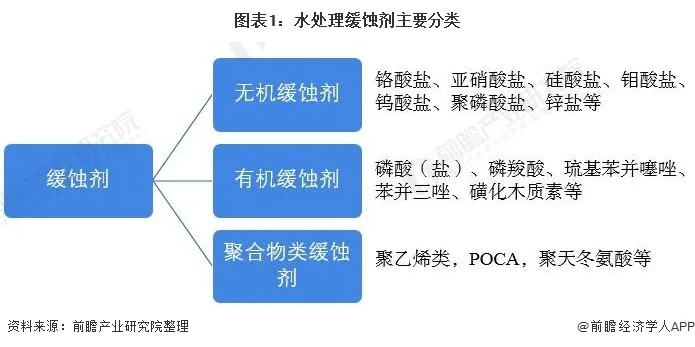

緩蝕劑按化學成分可分為無機緩蝕劑、有機緩蝕劑、聚合物類緩蝕劑。緩蝕劑的緩蝕效果與它的使用濃度以及介質的pH值、溫度、流速等密切相關,因此應根據被保護的對象、環境條件嚴格選擇。緩蝕劑用于中性介質(鍋爐用水、循環冷卻水)、酸性介質和氣體介質(氣相緩蝕劑)。

緩蝕劑市場規模逐年增長

我國已有一批緩蝕劑生產代表企業,如山東泰和水處理科技股份有限公司、江海環保有限公司、南通聯磷化工有限公司、湖北仙粼化工、江蘇揚子石化-巴斯夫、棗莊市東濤化工技術有限公司、上海富佳、浙江阿克蘇諾貝爾(寧波)、玉門石化等。

在我國緩蝕劑市場方面,根據統計資料以及我國水處理劑種類市場份額占比數據得出,2019年我國緩蝕劑市場規模約為61.2億元人民幣,同比增長12.2%,根據我國水處理劑市場結構預測2020年我國緩蝕劑市場規模將達到66.2億元。

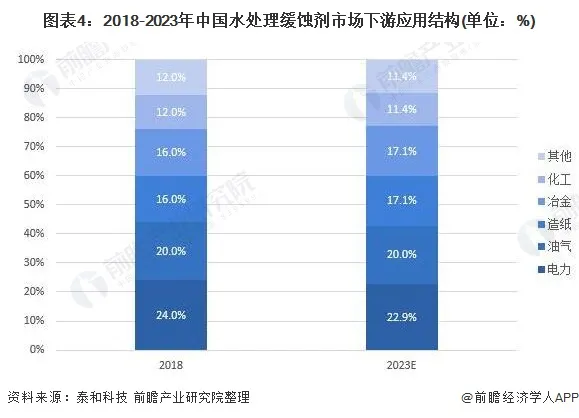

緩蝕劑在電力行業需求最大

在水處理緩蝕劑的下游應用領域方面,根據泰和科技發布的數據,水處理緩蝕劑在電力行業的應用比例最大,約占到緩蝕劑的22.9%~24.0%;其次是油氣行業,市場約占到水處理緩蝕劑總市場的20%;其余的,造紙工業和冶金工業的應用占比均約為16%~17%,化學工業的應用占比約為11.4%~12.0%。

環保要求和下游需求帶動市場增長

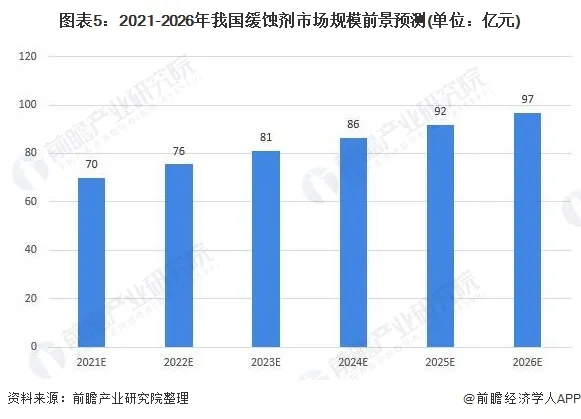

影響緩蝕劑增長的因素包括塑料、陶瓷和耐腐蝕合金對鋼材的替代以及在某些應用領域緩蝕劑使用效率的提升。緩蝕劑下游行業中,水處理行業的消費是穩定的,并與區域經濟模式平行,金屬加工領域的消耗量受機械制造和操作的影響很大,石油和天然氣制造行業中對緩蝕劑的需求最終取決于原油自身的市場發展。并且伴隨著新型環保型緩蝕劑等新型化學品的開發,預計未來緩蝕劑的應用規模仍將擴大,到2026年將達到97億元人民幣。

免責聲明:本網站所轉載的文字、圖片與視頻資料版權歸原創作者所有,如果涉及侵權,請第一時間聯系本網刪除。

相關文章

官方微信

《中國腐蝕與防護網電子期刊》征訂啟事

- 投稿聯系:編輯部

- 電話:010-62316606-806

- 郵箱:fsfhzy666@163.com

- 中國腐蝕與防護網官方QQ群:140808414

點擊排行

PPT新聞

“海洋金屬”——鈦合金在艦船的

點擊數:7130

腐蝕與“海上絲綢之路”

點擊數:5741