先進(jìn)陶瓷研發(fā)和產(chǎn)業(yè)發(fā)展現(xiàn)狀

2022-05-09 12:00:15

作者:宋錫濱 來源:正心泰山

分享至:

先進(jìn)陶瓷作為新材料產(chǎn)業(yè)的代表、也作為國(guó)家大力發(fā)展的重要分支,近年來發(fā)展比較迅速,結(jié)構(gòu)陶瓷、功能陶瓷、電子陶瓷、半導(dǎo)體陶瓷、稀土陶瓷等技術(shù)、市場(chǎng)都在快速和高質(zhì)量的發(fā)展。但是國(guó)內(nèi)先進(jìn)陶瓷粉體的整體研發(fā)和產(chǎn)業(yè)化能力、先進(jìn)陶瓷的精細(xì)制作和中高端應(yīng)用能力與國(guó)外相比還存在一定的差距,存在的差距體現(xiàn)在哪些方面,這些差距產(chǎn)生的原因有哪些,未來我國(guó)先進(jìn)陶瓷產(chǎn)業(yè)的出路以及對(duì)我國(guó)先進(jìn)陶瓷產(chǎn)業(yè)未來的發(fā)展建議,這些都是非常值得思考的問題,下面我將會(huì)依次從先進(jìn)陶瓷的定義、分類和戰(zhàn)略地位,先進(jìn)陶瓷的研發(fā)和產(chǎn)業(yè)化發(fā)展現(xiàn)狀,先進(jìn)陶瓷研發(fā)和產(chǎn)業(yè)化問題解析以及先進(jìn)陶瓷的戰(zhàn)略思考與發(fā)展建議依次講解。

【先進(jìn)陶瓷的定義、分類和戰(zhàn)略地位】

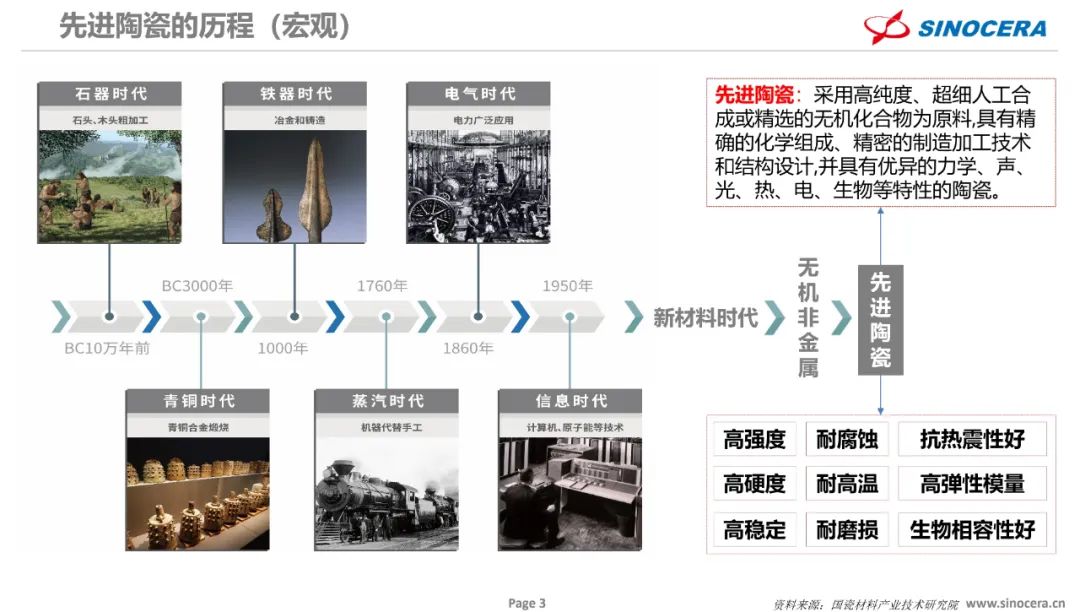

一、先進(jìn)陶瓷的歷程

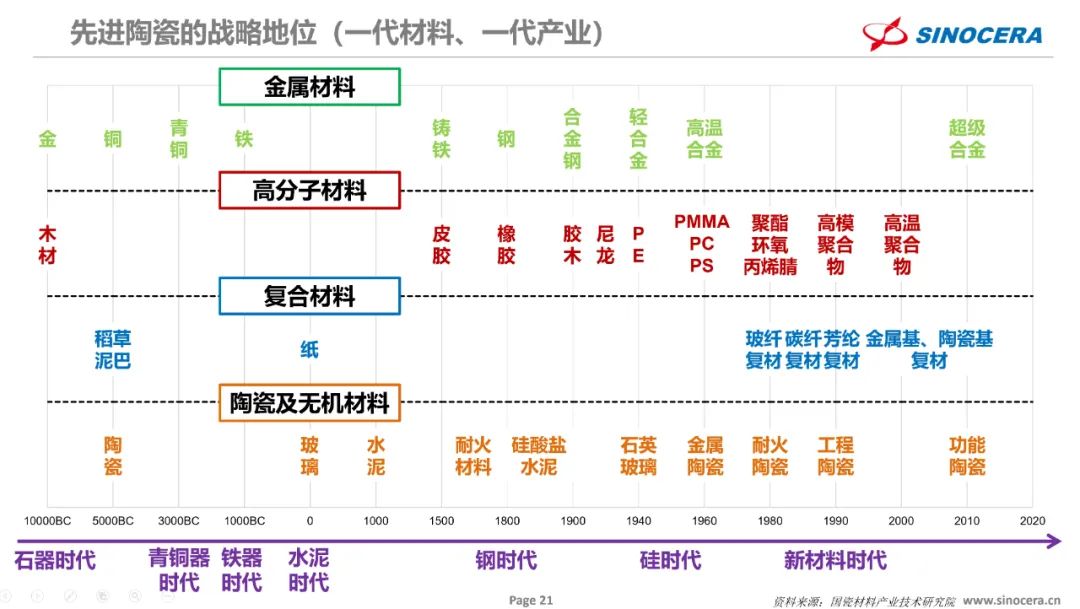

縱觀人類的發(fā)展歷程,我們依次經(jīng)歷了石器時(shí)代、青銅時(shí)代、鐵器時(shí)代、蒸汽時(shí)代、電氣時(shí)代、信息時(shí)代,以及現(xiàn)在的新材料時(shí)代,整個(gè)人類的發(fā)展史其實(shí)也是材料的發(fā)展史。20世紀(jì)步入新材料時(shí)代之后,材料也從之前傳統(tǒng)的無機(jī)非金屬發(fā)展到如今的先進(jìn)陶瓷。先進(jìn)陶瓷官方記錄的應(yīng)用發(fā)展始于德國(guó),其1905年率先開始氧化鋁刀具的研究,1912年首款氧化鋁刀具在英國(guó)誕生,我國(guó)在50年代才開始從事氧化鋁陶瓷陶瓷刀具的研究,直到20世紀(jì)末我國(guó)才在某些軍用領(lǐng)域?qū)崿F(xiàn)技術(shù)反超,21世紀(jì)以來各國(guó)已先后成功實(shí)現(xiàn)了先進(jìn)陶瓷材料以及產(chǎn)品的批量化穩(wěn)定生產(chǎn)與制備。

二、先進(jìn)陶瓷的定義

先進(jìn)陶瓷普遍定義是:采用高純度、超細(xì)人工合成或精選的無機(jī)化合物為原料,具有精確的化學(xué)組成、精密的制造加工技術(shù)和結(jié)構(gòu)設(shè)計(jì),并具有優(yōu)異的力學(xué)、聲、光、熱、電、生物等特性的陶瓷,是由金屬元素(Al、Zr、Ca等)和非金屬元素(O、C、Si、B等)組成的氧化物或非氧化物,由離子鍵和共價(jià)鍵共同結(jié)合的陶瓷材料。但各個(gè)國(guó)家、部委、聯(lián)盟、協(xié)會(huì)、學(xué)會(huì)、智庫等對(duì)于先進(jìn)陶瓷的定義及范圍都不同,所以統(tǒng)計(jì)的數(shù)據(jù)也都會(huì)有所不同,例如美國(guó)、中國(guó)、日本、德國(guó)的先進(jìn)陶瓷的定義及范圍就差異非常大,因此數(shù)據(jù)統(tǒng)計(jì)和對(duì)比時(shí)應(yīng)該多注意數(shù)據(jù)的清洗,要不很難得出有效和正確的結(jié)論。中國(guó)和日本先進(jìn)陶瓷的定義及范圍差異也較大,而我們先進(jìn)陶瓷往往又都與日本進(jìn)行對(duì)比,更應(yīng)該注意定義及范圍的不同,如果想從根本上解決以上問題未來需要進(jìn)行注意和必要時(shí)統(tǒng)一定義及范圍,再進(jìn)行數(shù)據(jù)的統(tǒng)計(jì)和對(duì)比。

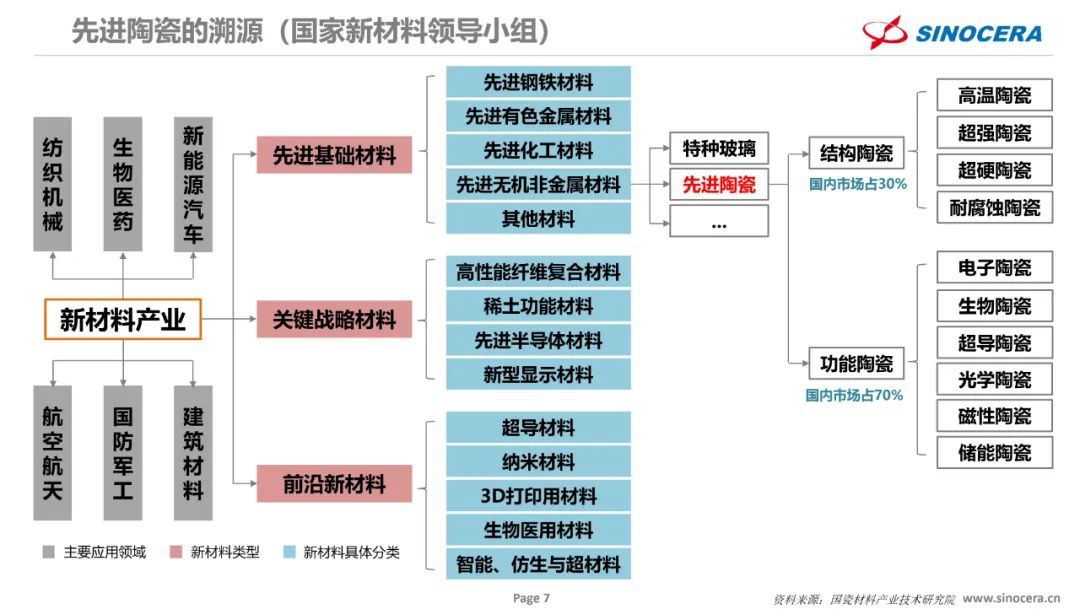

三、先進(jìn)陶瓷的溯源

國(guó)家新材料領(lǐng)導(dǎo)小組提出的新材料產(chǎn)業(yè)目錄中指出,新材料產(chǎn)業(yè)的類型分為三類:先進(jìn)基礎(chǔ)材料、關(guān)鍵戰(zhàn)略材料、前沿新材料,先進(jìn)基礎(chǔ)材料的具體分類包括先進(jìn)鋼鐵材料、先進(jìn)有色金屬材料、先進(jìn)無機(jī)非金屬材料等,其中先進(jìn)陶瓷就隸屬于先進(jìn)無機(jī)非金屬材料。另外從國(guó)民經(jīng)濟(jì)分類來看,先進(jìn)陶瓷隸屬于新材料中的高科技產(chǎn)品目錄。

四、先進(jìn)陶瓷的分類

從應(yīng)用角度來看,先進(jìn)陶瓷分為結(jié)構(gòu)陶瓷和功能陶瓷,其中結(jié)構(gòu)陶瓷具有高強(qiáng)度、高硬度、高彈性模量、耐腐蝕、抗熱震等特性,主要作為工程結(jié)構(gòu)材料使用,又可以包括高溫陶瓷、高強(qiáng)陶瓷、超硬陶瓷、耐蝕陶瓷。功能陶瓷具有電、磁、光、聲、超導(dǎo)、化學(xué)、生物等特性,且具有相互轉(zhuǎn)化功能的一類陶瓷,可以包括電子陶瓷、超導(dǎo)陶瓷、生物陶瓷、磁性陶瓷。

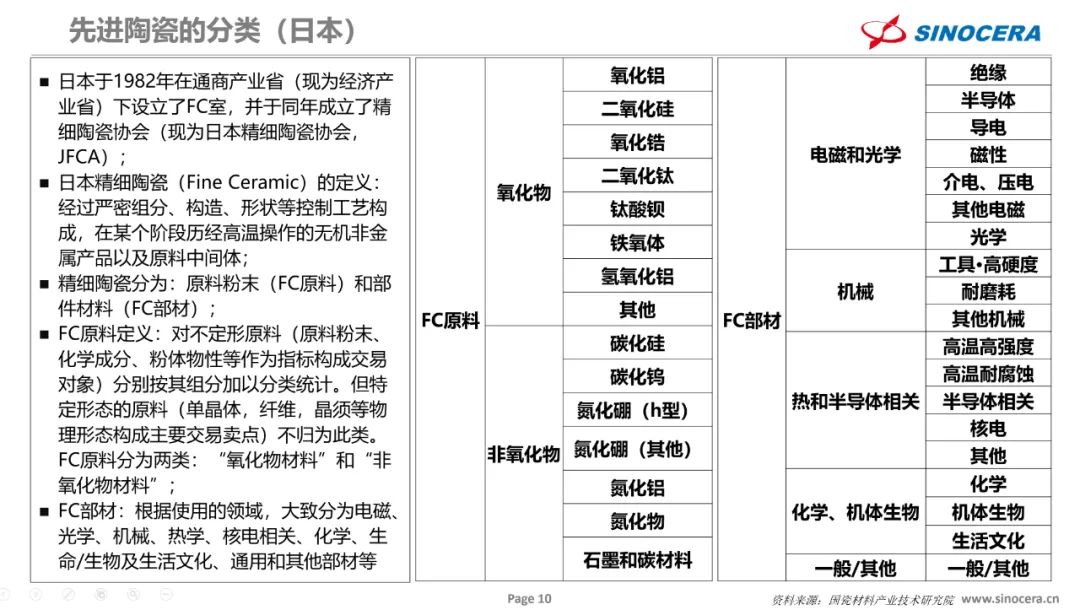

日本對(duì)于先進(jìn)陶瓷的定義、分類和范圍與國(guó)內(nèi)不同。先進(jìn)陶瓷在日本最接近的定義叫做精細(xì)陶瓷(Fine Ceramic),其將精細(xì)陶瓷分為原始粉末和部件材料,定義與應(yīng)用與國(guó)內(nèi)也存在很大差別。

日本于1982年在通商產(chǎn)業(yè)省(現(xiàn)為經(jīng)濟(jì)產(chǎn)業(yè)省)下設(shè)立了FC室(Fine Ceramic),并于同年成立了精細(xì)陶瓷協(xié)會(huì)(現(xiàn)為日本精細(xì)陶瓷協(xié)會(huì),JFCA);日本精細(xì)陶瓷(Fine Ceramic)的定義:經(jīng)過嚴(yán)密組分、構(gòu)造、形狀等控制工藝構(gòu)成,在某個(gè)階段歷經(jīng)高溫操作的無機(jī)非金屬產(chǎn)品以及原料中間體;精細(xì)陶瓷分為:原料粉末(FC原料)和部件材料(FC部材);FC原料定義:對(duì)不定形原料(原料粉末、化學(xué)成分、粉體物性等作為指標(biāo)構(gòu)成交易對(duì)象)分別按其組分加以分類統(tǒng)計(jì)。但特定形態(tài)的原料(單晶體,纖維,晶須等物理形態(tài)構(gòu)成主要交易賣點(diǎn))不歸為此類。FC原料分為兩類:“氧化物材料”和“非氧化物材料”;FC部材:根據(jù)使用的領(lǐng)域,大致分為電磁、光學(xué)、機(jī)械、熱學(xué)、核電相關(guān)、化學(xué)、生命/生物及生活文化、通用和其他部材等。

從成分來看,先進(jìn)陶瓷大致可以包括Al2O3、ZrO2、SiO2、TiO2、AlN、Si3N4、BN、SiC、BaTiO3等幾種,每種材料的特性及應(yīng)用不盡相同。

五、先進(jìn)陶瓷的材料技術(shù)

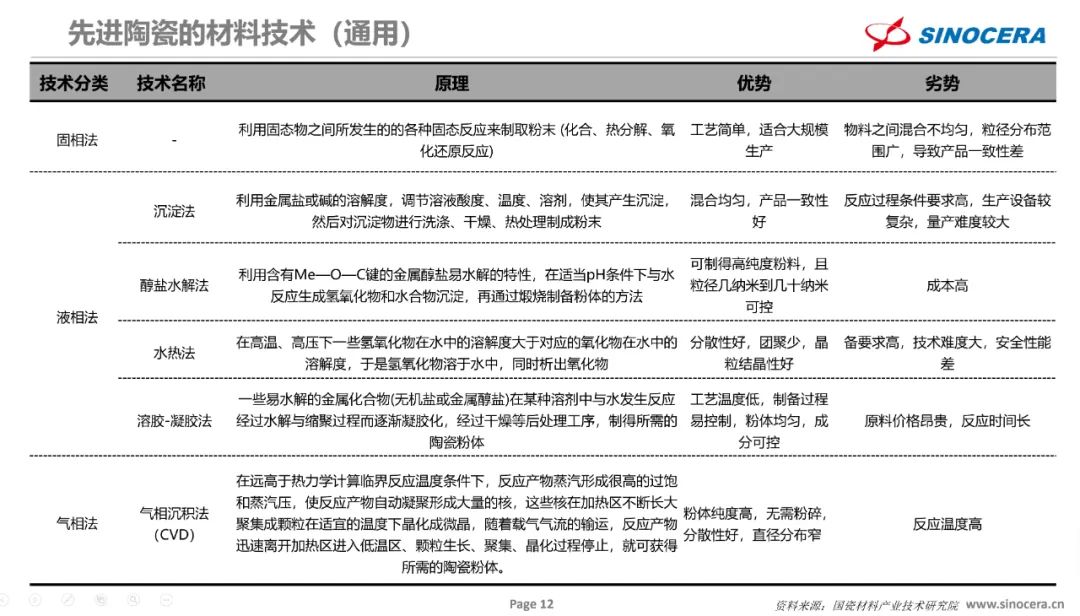

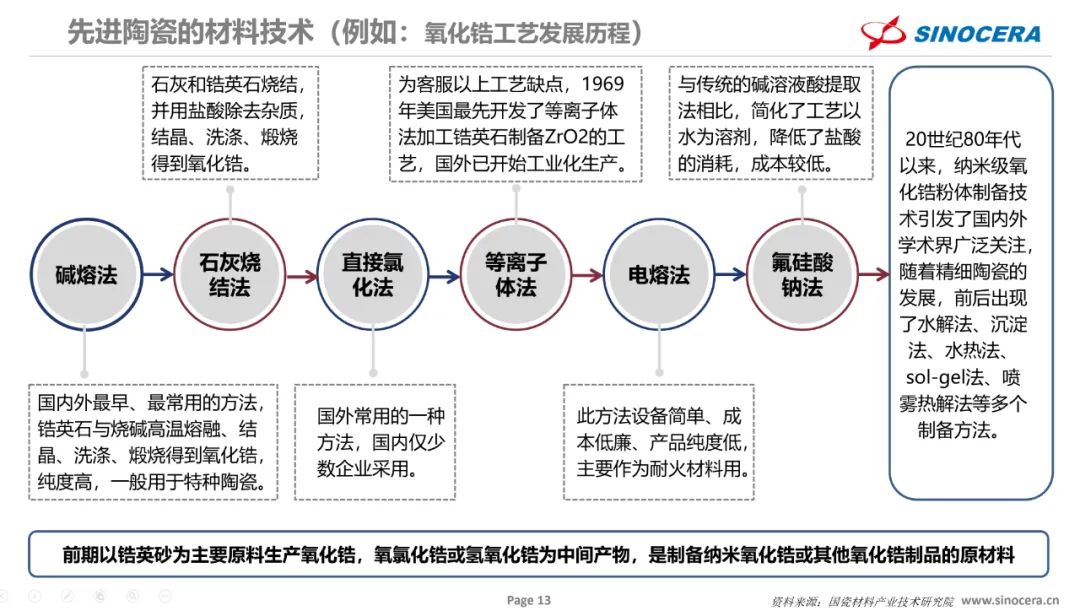

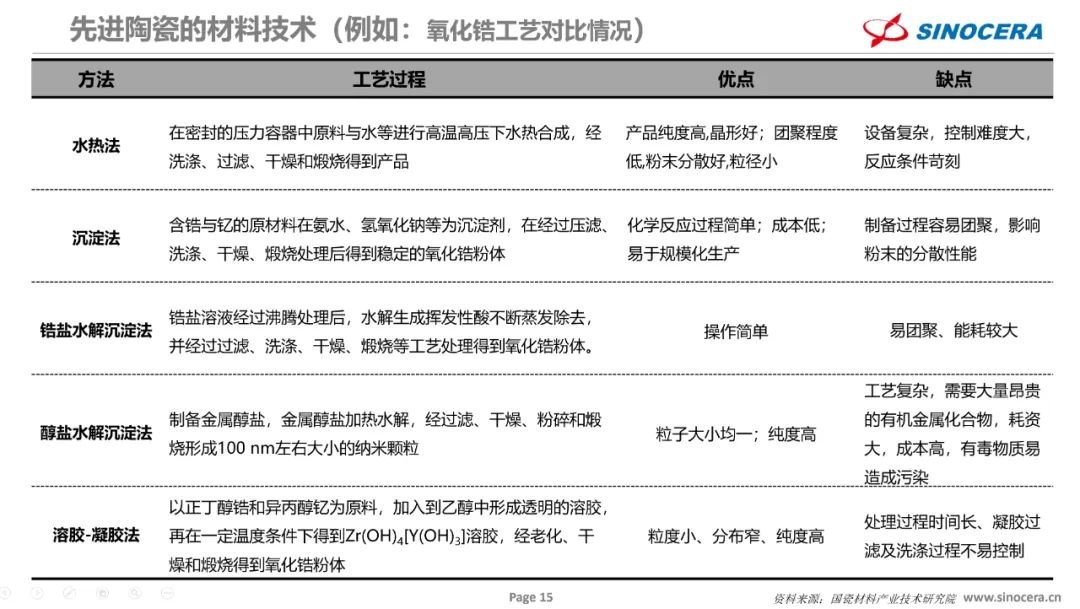

現(xiàn)階段,先進(jìn)陶瓷粉體的制備技術(shù)由于原理的不同主要分為三種:固相法、液相法、氣相法,其中液相法又可以包括沉淀法、醇鹽水解法、水熱法、溶膠凝膠法,各個(gè)方法都有自己優(yōu)勢(shì)和劣勢(shì)。以氧化鋯為例,制備工藝先后經(jīng)歷堿熔法、石灰燒結(jié)法、直接氯化法、等離子體法、電熔法、氟硅酸鈉法,20世紀(jì)80年代以來,納米級(jí)氧化鋯粉體制備技術(shù)引發(fā)了國(guó)內(nèi)外學(xué)術(shù)界廣泛關(guān)注,隨著精細(xì)陶瓷的發(fā)展,前后出現(xiàn)了水解法、沉淀法、水熱法、sol-gel法、噴霧熱解法等多個(gè)制備方法。

先進(jìn)陶瓷的成型技術(shù)發(fā)展至今,可根據(jù)成型用料的狀態(tài)分為干壓成型、等靜壓成型、擠壓成型、軋膜成型、注射成型、注漿成型、注凝成型、流延成型等幾種。對(duì)于造粒粉料,成型方法可以有干壓成型、等靜壓成型等;對(duì)于塑性料,可以有擠壓成型、軋膜成型、注射成型等;對(duì)于漿料來說,成型方法可以為注漿成型、注凝成型、流延成型等。以上均為應(yīng)用較廣泛的成型技術(shù),隨著材料化學(xué)、計(jì)算機(jī)技術(shù)的發(fā)展,為先進(jìn)陶瓷成形技術(shù)注入了新的活力,一些新技術(shù)如離心沉積法、電泳沉積法、直接凝固注模成形法和固體無模成型法(噴墨打印技術(shù)、3D打印技術(shù)、立體光刻成型技術(shù))等相繼涌現(xiàn)出新型成型技術(shù)。

六、先進(jìn)陶瓷的性能

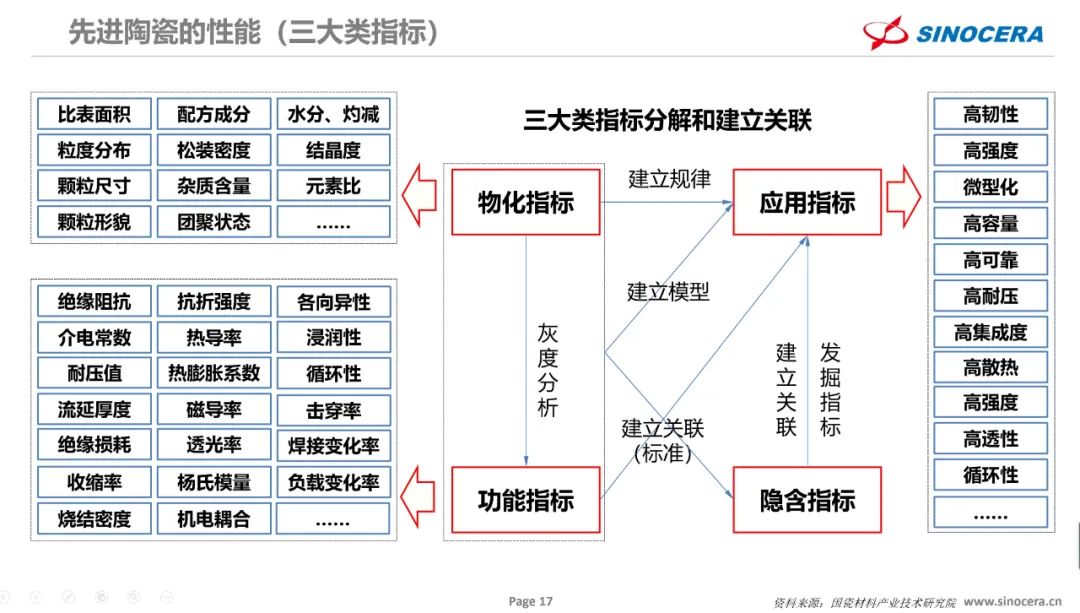

先進(jìn)陶瓷性能基本可以分為三大類指標(biāo):物化指標(biāo)(比表面積、配方成分、水分、灼減等)、功能指標(biāo)(絕緣阻抗、抗折強(qiáng)度、各向異性、介電常數(shù)、熱導(dǎo)率等)、應(yīng)用指標(biāo)(高韌性、高強(qiáng)度、微型化、高容量等),特殊情況下,甚至還包括一些隱含指標(biāo),例如各個(gè)指標(biāo)的穩(wěn)定性要求等。

三大指標(biāo)之間的關(guān)系是非常重要的,很多時(shí)候大家把各種性能指標(biāo)都混亂在一起,就無法有效的進(jìn)行基礎(chǔ)研究和應(yīng)用研究成果的轉(zhuǎn)化,所以想把復(fù)雜的事物或者混沌的事物的簡(jiǎn)單化或者單純化,那么邏輯拆解就十分重要,而三大指標(biāo)的方式就是進(jìn)行簡(jiǎn)單化或單純化的邏輯拆解。這樣我們就能把基礎(chǔ)研究中對(duì)于指標(biāo)認(rèn)知、研究深度的東西進(jìn)行區(qū)分,而應(yīng)用研究中的應(yīng)用平臺(tái)也可以把功能指標(biāo)和應(yīng)用指標(biāo)的認(rèn)知、研究深度的東西進(jìn)行區(qū)分,應(yīng)用研究中的應(yīng)用中心也可以把物化指標(biāo)、功能指標(biāo)、應(yīng)用指標(biāo)之間關(guān)聯(lián)、認(rèn)知寬度、研究寬度以及和商品匹配度方面的內(nèi)容進(jìn)行缺什么和差多少的梳理,整個(gè)產(chǎn)品的研發(fā)過程邏輯就能夠非常清晰,也能夠更好的進(jìn)行產(chǎn)品研發(fā)的分工與協(xié)作。所以按照以上邏輯在產(chǎn)品研發(fā)過程中,需要建立物化指標(biāo)對(duì)應(yīng)用指標(biāo)的影響規(guī)律,相應(yīng)的構(gòu)建物化指標(biāo)與功能指標(biāo)之間的灰度分析,將功能指標(biāo)與應(yīng)用指標(biāo)建立關(guān)聯(lián)/標(biāo)準(zhǔn),如果有必要物化指標(biāo)和功能指標(biāo)需要與應(yīng)用指標(biāo)建立模型關(guān)系,而這種不僅能夠指導(dǎo)研發(fā)、制造,還能夠進(jìn)行設(shè)備設(shè)計(jì)、設(shè)備研發(fā)、工藝設(shè)計(jì)、工藝研發(fā)等。另外這種指標(biāo)的拆解邏輯不僅適用于先進(jìn)陶瓷,對(duì)于新材料產(chǎn)業(yè)也都是適用的。

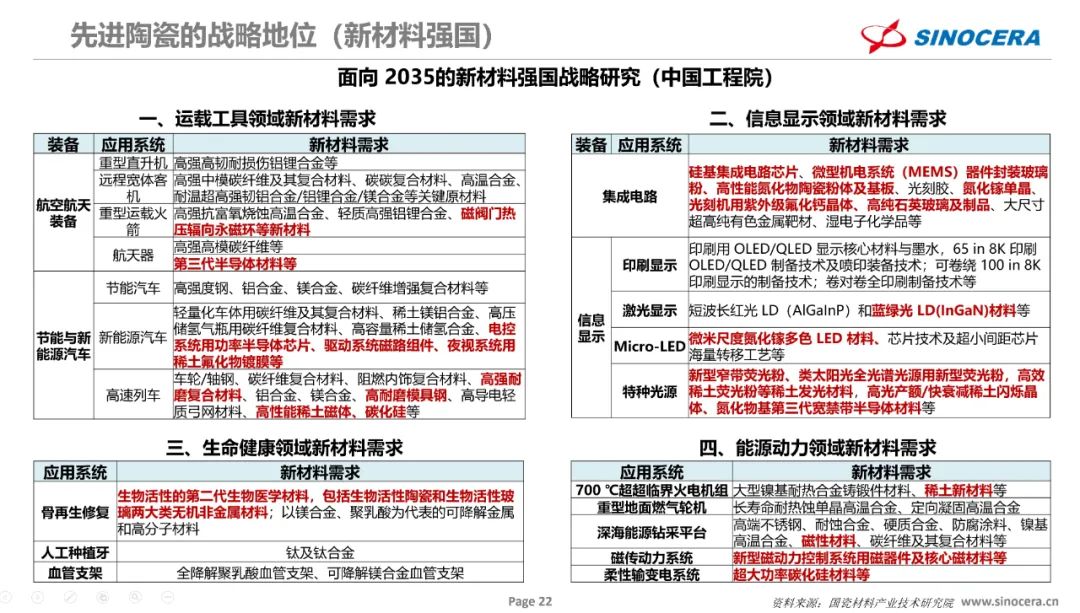

七、先進(jìn)陶瓷的戰(zhàn)略地位

縱觀人類發(fā)展史,每個(gè)時(shí)代的發(fā)展都是與新材料的發(fā)展密切相關(guān)的,從石器時(shí)代到青銅器時(shí)代、鐵器時(shí)代、水泥時(shí)代、鋼時(shí)代、硅時(shí)代、新材料時(shí)代,每一代材料的發(fā)展都推動(dòng)著新時(shí)代的到來,未來是人類永生的生物材料時(shí)代還是半人半機(jī)的信息材料時(shí)代,現(xiàn)在還是未知數(shù),但是可以明確知道的是,在新材料時(shí)代,陶瓷與無機(jī)材料領(lǐng)域,先進(jìn)陶瓷是當(dāng)下最為重要的支柱產(chǎn)業(yè)之一。中國(guó)工程院發(fā)布的《面向2035的新材料強(qiáng)國(guó)戰(zhàn)略研究》中指出,幾乎每一個(gè)領(lǐng)域?qū)τ谛虏牧系男枨笾卸忌婕暗较冗M(jìn)陶瓷,這足以體現(xiàn)先進(jìn)陶瓷在當(dāng)今社會(huì)的戰(zhàn)略地位。

【先進(jìn)陶瓷的研發(fā)與產(chǎn)業(yè)化現(xiàn)狀】

一、整體情況

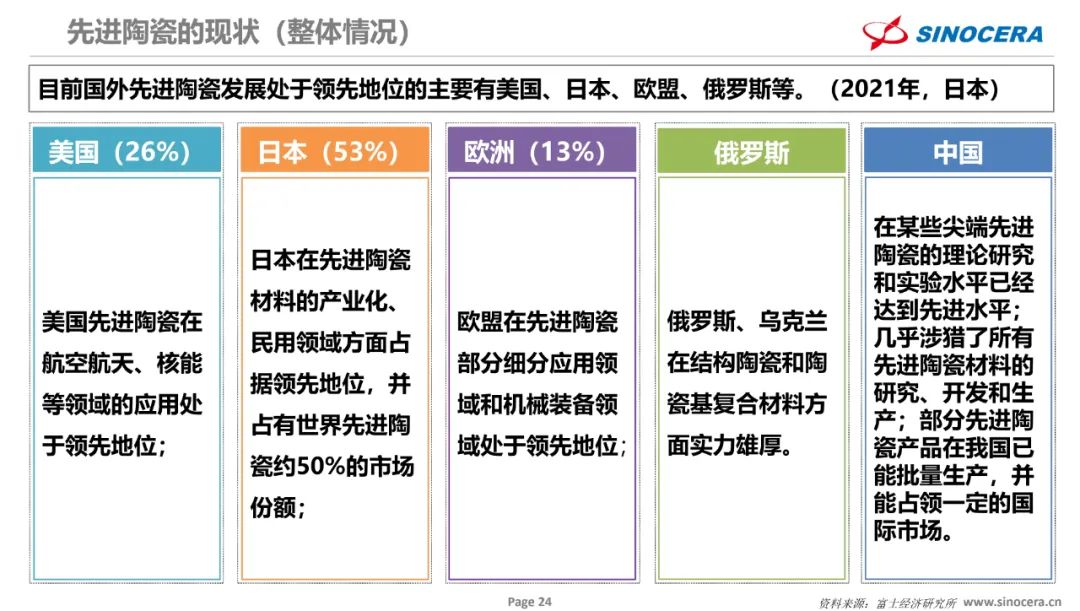

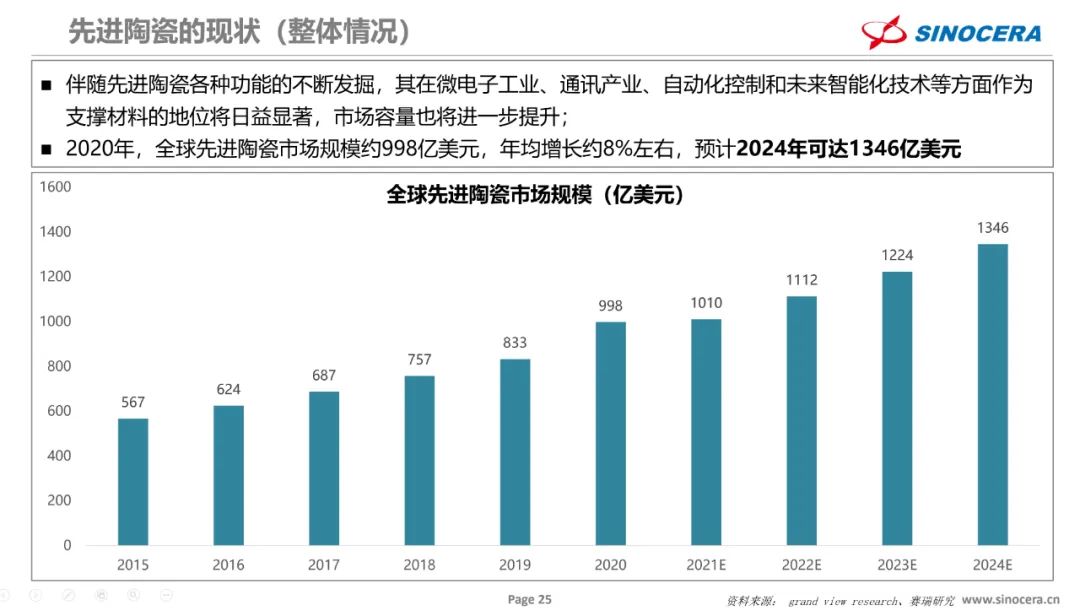

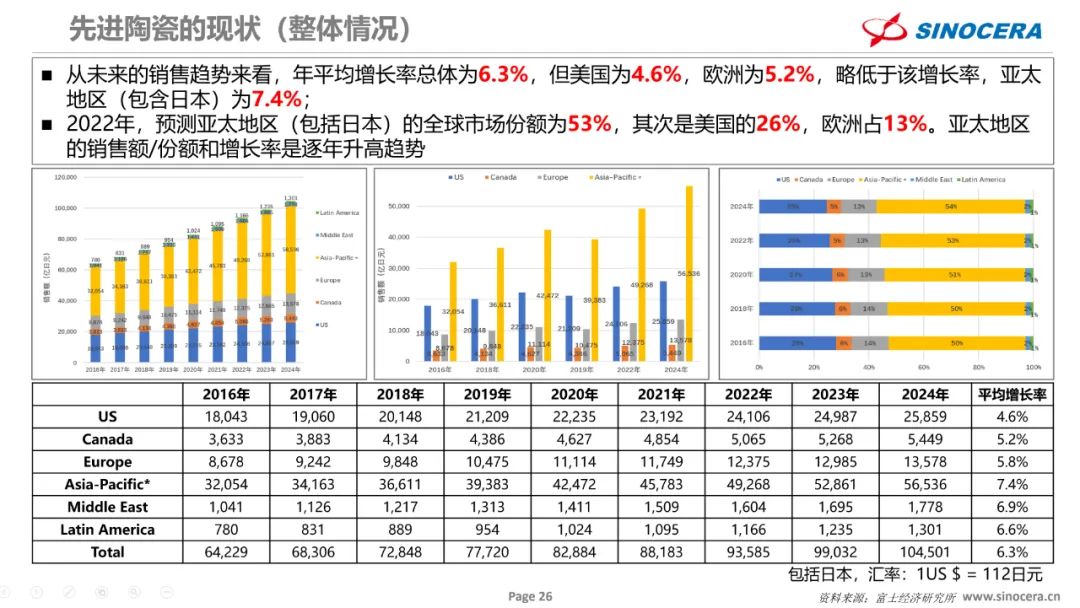

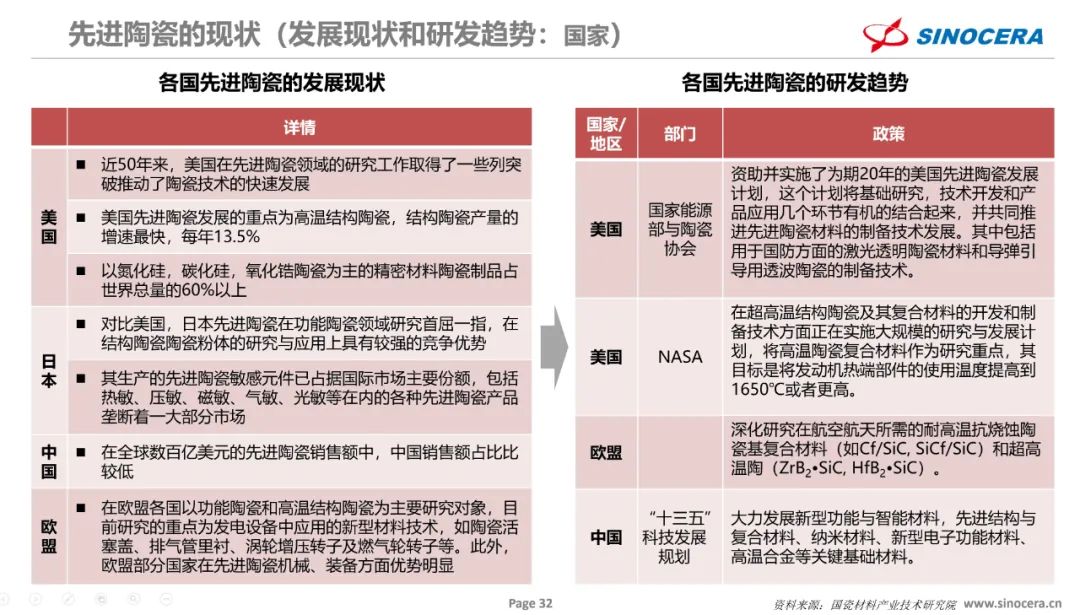

目前國(guó)外先進(jìn)陶瓷發(fā)展處于領(lǐng)先地位的主要有美國(guó)、日本、歐盟、俄羅斯等,日本在先進(jìn)陶瓷材料的產(chǎn)業(yè)化、民用領(lǐng)域方面占據(jù)領(lǐng)先地位;美國(guó)先進(jìn)陶瓷在航空航天、核能等領(lǐng)域的應(yīng)用處于領(lǐng)先地位;歐盟在先進(jìn)陶瓷部分細(xì)分應(yīng)用領(lǐng)域和機(jī)械裝備領(lǐng)域處于領(lǐng)先地位;俄羅斯、烏克蘭在結(jié)構(gòu)陶瓷和陶瓷基復(fù)合材料方面實(shí)力雄厚;中國(guó)在某些尖端先進(jìn)陶瓷的理論研究和實(shí)驗(yàn)水平已經(jīng)達(dá)到先進(jìn)水平;幾乎涉獵了所有先進(jìn)陶瓷材料的研究、開發(fā)和生產(chǎn);部分先進(jìn)陶瓷產(chǎn)品在我國(guó)已能批量生產(chǎn),并能占領(lǐng)一定的國(guó)際市場(chǎng)。伴隨先進(jìn)陶瓷各種功能的不斷發(fā)掘,其在微電子工業(yè)、通訊產(chǎn)業(yè)、自動(dòng)化控制和未來智能化技術(shù)等方面作為支撐材料的地位將日益顯著,市場(chǎng)容量也將進(jìn)一步提升;2020年,全球先進(jìn)陶瓷市場(chǎng)規(guī)模約998億美元,年均增長(zhǎng)約8%左右,預(yù)計(jì)2024年可達(dá)1346億美元。從未來的銷售趨勢(shì)來看,先進(jìn)陶瓷產(chǎn)業(yè)市場(chǎng)規(guī)模年平均增長(zhǎng)率總體為6.3%,但美國(guó)為4.6%,歐洲為5.2%,略低于該增長(zhǎng)率,亞太地區(qū)(包含日本)為7.4%;2022年,預(yù)測(cè)亞太地區(qū)(包括日本)的全球市場(chǎng)份額為53%,其次是美國(guó)的26%,歐洲占13%,亞太地區(qū)的銷售額/份額和增長(zhǎng)率是逐年升高趨勢(shì),未來將進(jìn)一步主導(dǎo)市場(chǎng)。

二、產(chǎn)業(yè)鏈情況

先進(jìn)陶瓷的產(chǎn)業(yè)鏈上中下游大體可分為材料、器件、應(yīng)用,材料種類在前面內(nèi)容我們已經(jīng)講過,器件可以分為陶瓷插芯、MLCC、陶瓷膜、蜂窩陶瓷等,其應(yīng)用包括介電陶瓷、電子陶瓷、透明陶瓷、生物陶瓷等。國(guó)瓷材料在很多上中下游領(lǐng)域均有涉獵。

產(chǎn)業(yè)鏈的情況的基本都很容易繪制大體的鳥瞰圖,但產(chǎn)業(yè)鏈的情況更重要的問題并不是鳥瞰圖,而是關(guān)鍵問題的本質(zhì)和底層邏輯,現(xiàn)在國(guó)家、地方政府、行業(yè)協(xié)會(huì)、研究院所等都在進(jìn)行產(chǎn)業(yè)鏈的梳理,而最多的就行進(jìn)行瓶頸的梳理,但實(shí)際上產(chǎn)業(yè)鏈的問題應(yīng)該進(jìn)行如下拆解,這種拆解的方式適用于任何產(chǎn)業(yè)鏈。

1、產(chǎn)業(yè)鏈的是否完整:從材料、器件、應(yīng)用,以及應(yīng)用對(duì)材料進(jìn)一步的需求是否能夠形成完整的 “鏈”,而每個(gè)鏈的銜接處哪里是空白、哪里是瓶頸、哪里是短板、哪里是痛點(diǎn)、哪里是長(zhǎng)項(xiàng),這些空白、瓶頸、短板、痛點(diǎn)、長(zhǎng)項(xiàng)等形成的原因是什么;哪些是關(guān)鍵點(diǎn)(影響成敗的)、核心點(diǎn)(影響好快的)、重要點(diǎn)(影響快慢的);有哪些是相同的原因,有哪些不同的原因?差距或領(lǐng)先的時(shí)間大體是多少,這些時(shí)間是可以通過資源投入、整體分工、統(tǒng)一規(guī)劃、頂層設(shè)計(jì)等循序快進(jìn)的周期,還是只能通過時(shí)間積累、經(jīng)驗(yàn)積累、基礎(chǔ)研究、應(yīng)用研究等長(zhǎng)期主義的周期?

2、產(chǎn)業(yè)鏈的是否循環(huán):從材料、器件、應(yīng)用,以及應(yīng)用對(duì)材料進(jìn)一步的需求,這個(gè)看似是一種循環(huán),實(shí)際上并不是循環(huán),很多僅僅叫做銜接,循環(huán)意味著每個(gè)銜接點(diǎn)的價(jià)值是大體一致的,例如每個(gè)銜接點(diǎn)的利潤(rùn)率都是存在的,并能夠有效的運(yùn)行和發(fā)展,而不僅僅是生存。所以進(jìn)行產(chǎn)業(yè)鏈?zhǔn)崂頃r(shí)一定要注意這個(gè)循環(huán)的問題,我們?cè)谑崂淼臅r(shí)經(jīng)常發(fā)現(xiàn)很多銜接點(diǎn)都是生存階段,很難達(dá)到發(fā)展、成熟和穩(wěn)定階段,那么這個(gè)銜接點(diǎn)由于利益的驅(qū)使,大家就不愿意在這個(gè)銜接點(diǎn)進(jìn)行產(chǎn)品和商業(yè)的實(shí)現(xiàn),這也是出現(xiàn)很多空白、瓶頸、短板、痛點(diǎn)的關(guān)鍵原因;還例如每個(gè)銜接點(diǎn)的行業(yè)地位差異很大,我們?cè)谑崂頃r(shí)往往還發(fā)現(xiàn)很多銜接點(diǎn)的行業(yè)地位較差,經(jīng)常被上下游強(qiáng)勢(shì)的影響,所以也導(dǎo)致銜接點(diǎn)的價(jià)值及利潤(rùn)越來越差,而生存和發(fā)展非常不利,也會(huì)慢慢放棄掉這些銜接點(diǎn)導(dǎo)致以上問題。

3、產(chǎn)業(yè)鏈的是否穩(wěn)定:穩(wěn)定和循環(huán)還有很大的差別,循環(huán)就是能夠運(yùn)轉(zhuǎn)起來,而穩(wěn)定更關(guān)注可持續(xù)、高質(zhì)量的運(yùn)轉(zhuǎn)起來,例如產(chǎn)業(yè)鏈的運(yùn)行時(shí)每年進(jìn)行對(duì)比各個(gè)銜接點(diǎn)的利潤(rùn)率都能夠有效的保持和提升;各個(gè)銜接點(diǎn)的研發(fā)占比都能夠有效的保持和提升;各個(gè)銜接點(diǎn)的高端產(chǎn)品占比都能夠有效的保持和提升;各個(gè)銜接點(diǎn)的產(chǎn)品市場(chǎng)規(guī)模都能夠有效的保持和提升;各個(gè)銜接點(diǎn)的商品價(jià)格水平都能夠有效的保持和提升(非政治、貿(mào)易和資本因素);各個(gè)銜接點(diǎn)的人均產(chǎn)值水平都能夠有效的保持和提升;各個(gè)銜接點(diǎn)的產(chǎn)品質(zhì)量水平都能夠有效的保持和提升;各個(gè)銜接點(diǎn)的核心技術(shù)水平都能夠有效的保持和提升;各個(gè)銜接點(diǎn)的產(chǎn)業(yè)洞察水平都能夠有效的保持和提升;各個(gè)銜接點(diǎn)的市場(chǎng)地位水平都能夠有效的保持和提升;各個(gè)銜接點(diǎn)的市場(chǎng)成熟水平都能夠有效的保持和提升;各個(gè)銜接點(diǎn)的商業(yè)成熟水平都能夠有效的保持和提升;各個(gè)銜接點(diǎn)的企業(yè)周期狀況都能夠有效的保持和提升;各個(gè)銜接點(diǎn)的技術(shù)路線狀況都能夠有效的保持和提升……

可以這么講產(chǎn)業(yè)鏈的穩(wěn)定才是產(chǎn)業(yè)鏈關(guān)鍵問題的本質(zhì),而能夠有效或良性運(yùn)轉(zhuǎn)的價(jià)值點(diǎn)的循環(huán)才是底層邏輯。

三、國(guó)內(nèi)外研發(fā)機(jī)構(gòu)和企業(yè)

國(guó)內(nèi)外先進(jìn)陶瓷的研發(fā)機(jī)構(gòu)有很多,例如國(guó)內(nèi)清華大學(xué)、天津大學(xué)、上海硅酸鹽研究所、哈爾濱工業(yè)大學(xué)、武漢理工大學(xué)、西安交通大學(xué)、北京航空航天大學(xué)、山東工陶院等,這些研究所對(duì)于中國(guó)的先進(jìn)陶瓷的發(fā)展都做出了巨大的貢獻(xiàn),但我們也應(yīng)當(dāng)看到差距,知名的研發(fā)機(jī)構(gòu)還是海外居多。

而國(guó)內(nèi)外先進(jìn)陶瓷的企業(yè),國(guó)外更是很多,我們還有很長(zhǎng)的路要走,也鞭策我們先進(jìn)陶瓷的領(lǐng)域要不停的進(jìn)行各方面的投入、積累和提升。

四、發(fā)展現(xiàn)狀和研發(fā)趨勢(shì)

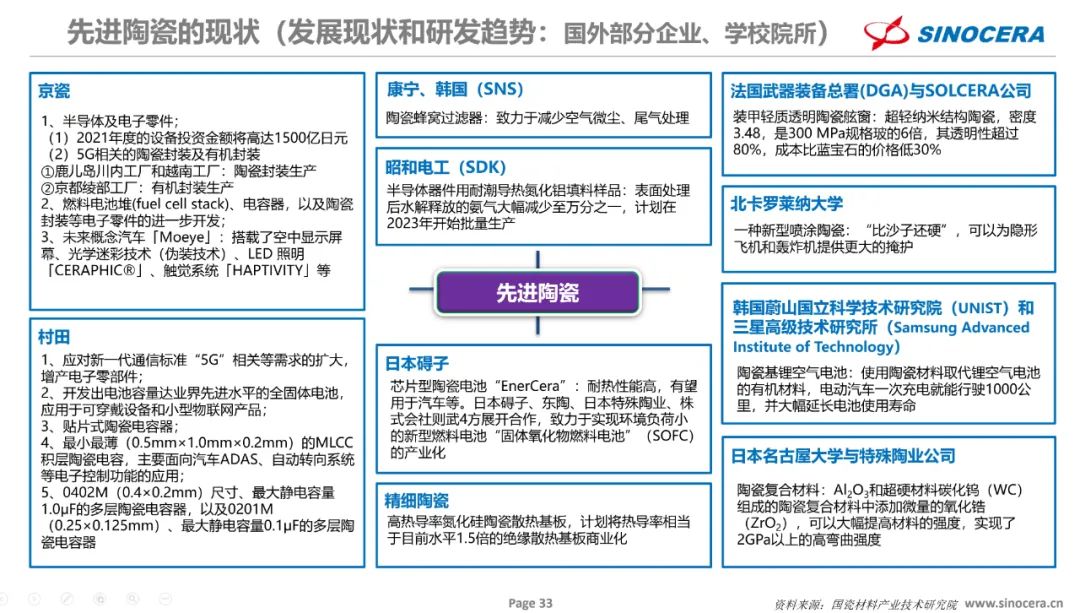

根據(jù)年報(bào)、論文、報(bào)告、新聞等可檢索到的信息整理了各國(guó)先進(jìn)陶瓷的發(fā)展現(xiàn)狀和研發(fā)趨勢(shì),主要包括美國(guó)、日本、歐盟和中國(guó)的基本信息。可以發(fā)現(xiàn)的是,在全球數(shù)百億美元的先進(jìn)陶瓷銷售額中,中國(guó)銷售額占比并不高,而各個(gè)先進(jìn)陶瓷的最新進(jìn)展的信息也比較少,只占到1-2%。根據(jù)“十三五”科技發(fā)展規(guī)劃指示,未來國(guó)家將大力發(fā)展新型功能與智能材料,先進(jìn)結(jié)構(gòu)與復(fù)合材料、納米材料、新型電子功能材料、高溫合金等關(guān)鍵基礎(chǔ)材料。另外我們還整理了一些國(guó)外部分企業(yè)、學(xué)校院所的研究現(xiàn)狀以及未來在先進(jìn)陶瓷領(lǐng)域的戰(zhàn)略布局,從國(guó)外企業(yè)、研究院所的未來戰(zhàn)略布局、研發(fā)趨勢(shì)、研發(fā)方向等方面可以看出國(guó)外企業(yè)、研究院所等比較重視長(zhǎng)期主義、極致主義、頂層設(shè)計(jì)、分工協(xié)作、整體規(guī)劃、系統(tǒng)研究等,既關(guān)注現(xiàn)有市場(chǎng)的發(fā)展趨勢(shì)、產(chǎn)業(yè)的生命周期、創(chuàng)新的技術(shù)路線,也關(guān)注技術(shù)本身的研究深度、應(yīng)用寬度、發(fā)展高度,更關(guān)注未來趨勢(shì)、周期、路線與技術(shù)深度、寬度、高度之間的本質(zhì)和底層邏輯。

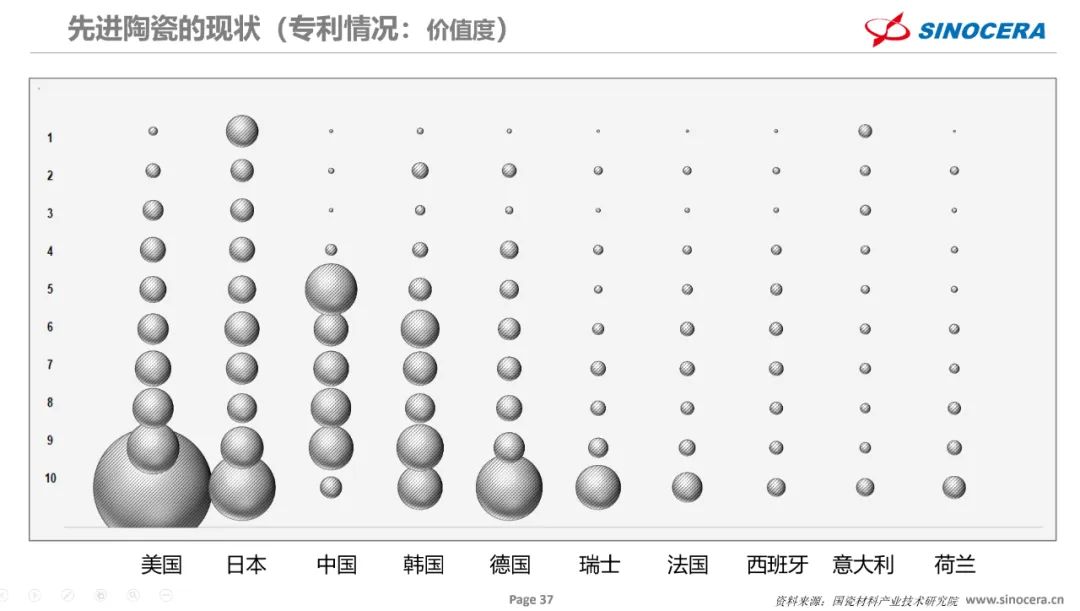

五、專利和標(biāo)準(zhǔn)情況

近幾年隨著貿(mào)易戰(zhàn)的進(jìn)行,知識(shí)產(chǎn)權(quán)的作用、意義逐步被人們所認(rèn)識(shí),而企業(yè)、行業(yè)、產(chǎn)業(yè)也越來越重視知識(shí)產(chǎn)權(quán)以及標(biāo)準(zhǔn)的問題,政府也把知識(shí)產(chǎn)權(quán)和標(biāo)準(zhǔn)的工作提升到了非常重要的高度。

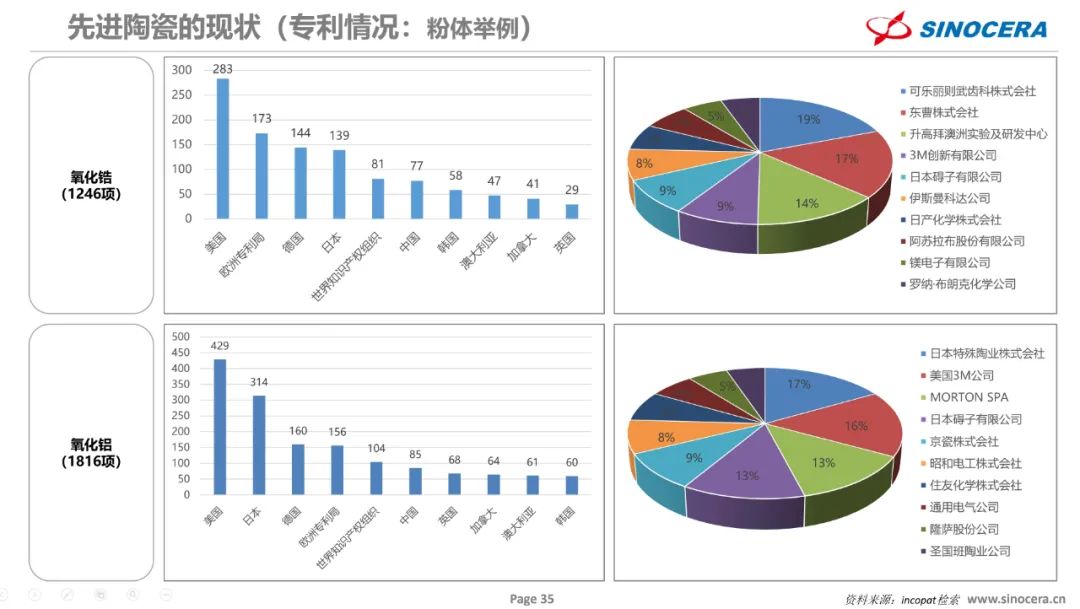

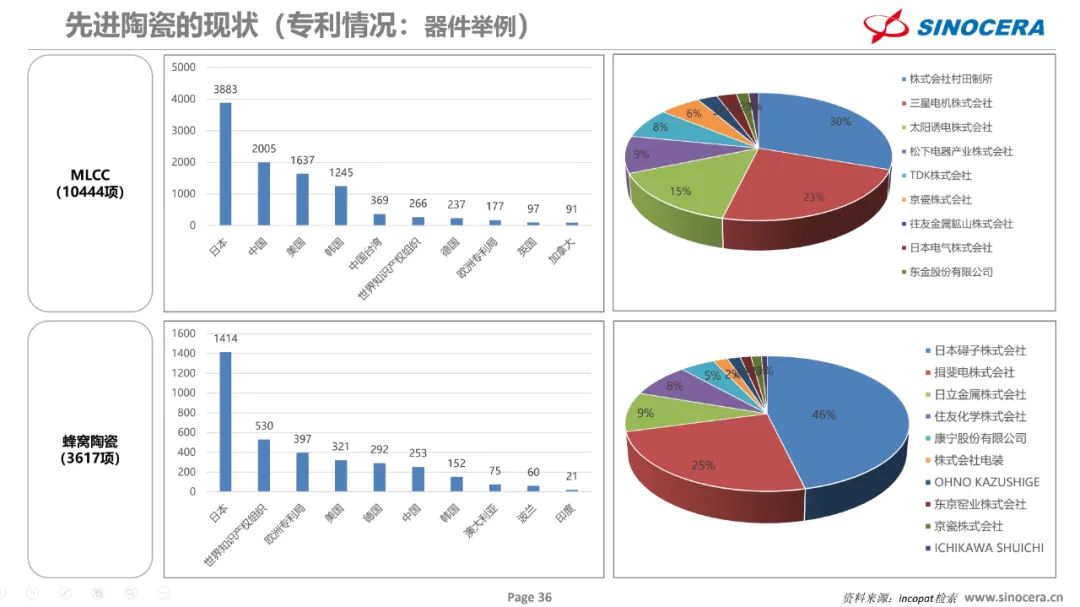

通過Incopat網(wǎng)站,我們檢索了近20年先進(jìn)陶瓷的專利和標(biāo)準(zhǔn)情況,并做詳細(xì)分析。粉體以氧化鋯和氧化鋁為例,近20年氧化鋯和氧化鋁粉體的專利申請(qǐng)數(shù)量分別為1246項(xiàng)和1816項(xiàng),其中,中國(guó)的申請(qǐng)量排名均在第六位,從企業(yè)的申請(qǐng)數(shù)量排名來看,前十名沒有國(guó)內(nèi)企業(yè),以MLCC和蜂窩陶瓷為例,申請(qǐng)趨勢(shì)與先進(jìn)陶瓷粉體相似,另外我們又對(duì)整體產(chǎn)業(yè)的專利價(jià)值度方面進(jìn)行了分析,中國(guó)差距也是非常大的。

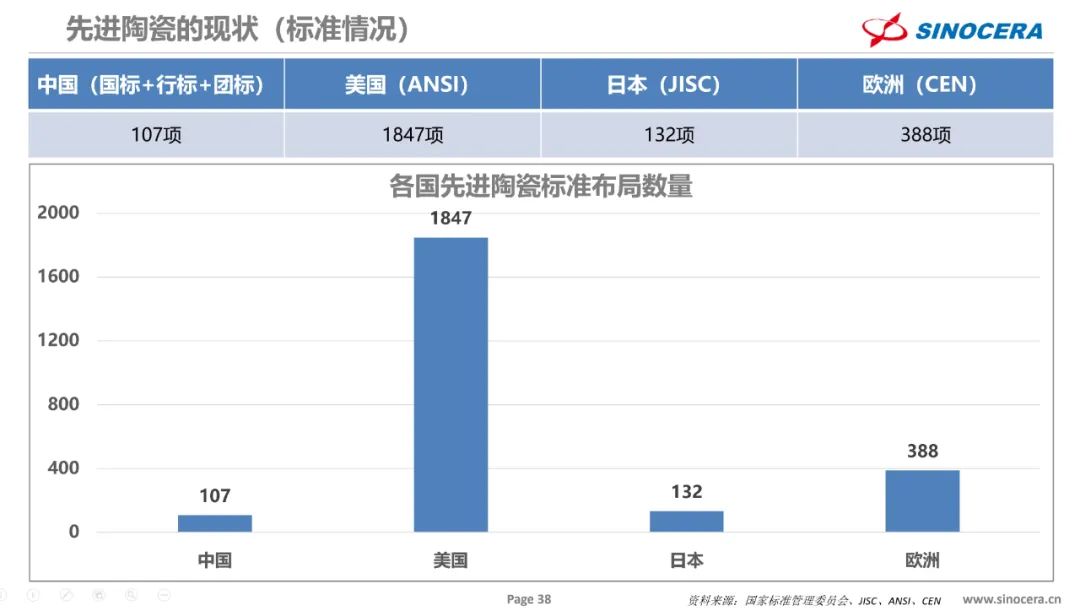

對(duì)于先進(jìn)陶瓷的標(biāo)準(zhǔn)來說,中國(guó)目前只有107項(xiàng)標(biāo)準(zhǔn),美國(guó)是1847項(xiàng),日本132項(xiàng),歐洲388項(xiàng),足以看出,我國(guó)先進(jìn)陶瓷的知識(shí)產(chǎn)權(quán)和標(biāo)準(zhǔn)方面與國(guó)外存在巨大差距。

從事實(shí)看,國(guó)內(nèi)的知識(shí)產(chǎn)權(quán)和標(biāo)準(zhǔn)的問題不只在先進(jìn)陶瓷產(chǎn)業(yè)存在,其他的各行各業(yè)都存在著類似的問題,那么產(chǎn)生這些現(xiàn)象的原因有哪些,我們分別對(duì)知識(shí)產(chǎn)權(quán)和標(biāo)準(zhǔn)的現(xiàn)狀以及存在的問題進(jìn)行了分析。

1、知識(shí)產(chǎn)權(quán)的現(xiàn)狀與問題

(1)現(xiàn)狀:專利數(shù)量多但質(zhì)量差;專利綜合實(shí)戰(zhàn)人才缺乏;大部分沒有知識(shí)產(chǎn)權(quán)布局;不考慮專利訴訟來申請(qǐng)專利;不懂各個(gè)國(guó)家專利法律;分不清商業(yè)機(jī)密和核心專利;為專利而專利……

(2)問題:為國(guó)外的核心專利布局提供思路;專利核心內(nèi)容直接暴露出來;標(biāo)準(zhǔn)和專利關(guān)系分不清楚;只寫論文不寫專利;沒有形成專利池;標(biāo)準(zhǔn)、專利和研發(fā)聯(lián)動(dòng)布局;幾乎沒有分不清進(jìn)攻型專利和一般專利……

2、標(biāo)準(zhǔn)的現(xiàn)狀與問題

(1)現(xiàn)狀:大部分沒有標(biāo)準(zhǔn)布局;布局事實(shí)標(biāo)準(zhǔn)和標(biāo)準(zhǔn)必要專利比較少;不清事實(shí)標(biāo)準(zhǔn)和法定標(biāo)準(zhǔn);為了標(biāo)準(zhǔn)而標(biāo)準(zhǔn)……

(2)問題:標(biāo)準(zhǔn)布局和專利布局關(guān)系與邏輯不清楚;主導(dǎo)的國(guó)際標(biāo)準(zhǔn)和貿(mào)易標(biāo)準(zhǔn)比較少;標(biāo)準(zhǔn)布局沒有形成戰(zhàn)略管理;沒有形成標(biāo)準(zhǔn)聯(lián)盟……

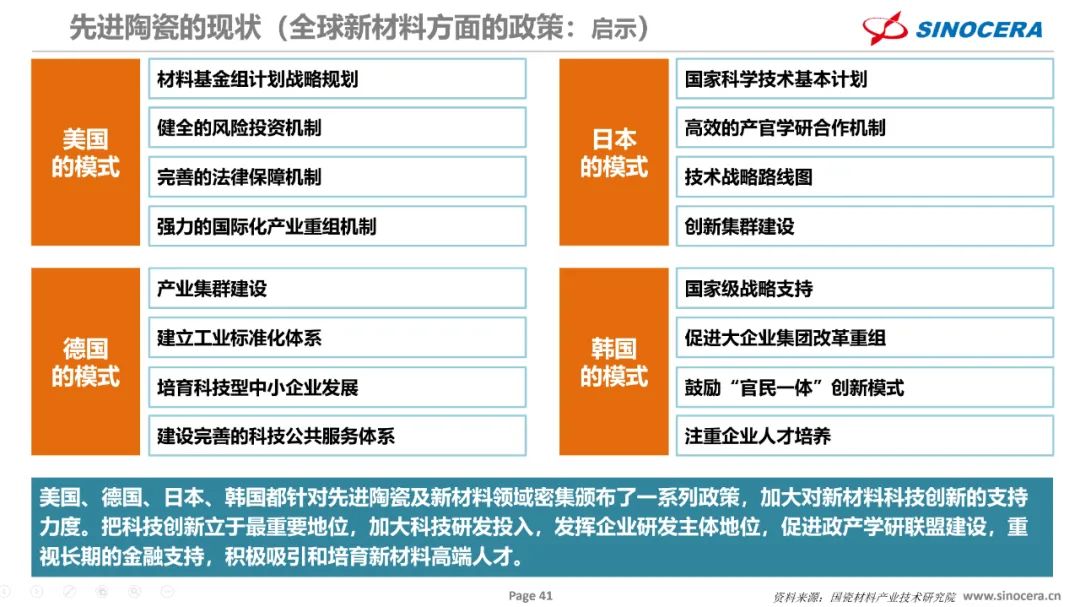

六、全球新材料方面的政策

前幾部分基本都講到了先進(jìn)陶瓷材料的現(xiàn)狀和問題,這一部分我們總結(jié)了世界各國(guó)對(duì)于新材料發(fā)展頒布的一系列政策,并且從這些政策中我們總結(jié)了各國(guó)發(fā)展的模式,美國(guó)、德國(guó)、日本、韓國(guó)都針對(duì)先進(jìn)陶瓷及新材料領(lǐng)域密集頒布了一系列政策,加大對(duì)新材料科技創(chuàng)新的支持力度。把科技創(chuàng)新立于最重要地位,加大科技研發(fā)投入,發(fā)揮企業(yè)研發(fā)主體地位,促進(jìn)政產(chǎn)學(xué)研聯(lián)盟建設(shè),重視長(zhǎng)期的金融支持,積極吸引和培育新材料高端人才。國(guó)外新材料的發(fā)展模式對(duì)我國(guó)先進(jìn)陶瓷的發(fā)展有著重要的啟示意義。

1、美國(guó)的模式:非常注重材料基金組計(jì)劃戰(zhàn)略規(guī)劃;建立了比較健全的風(fēng)險(xiǎn)投資機(jī)制;建立了比較完善的法律保障機(jī)制;規(guī)劃了強(qiáng)力的國(guó)際化產(chǎn)業(yè)重組機(jī)制。

2、日本的模式:非常注重長(zhǎng)期的國(guó)家科學(xué)技術(shù)基本計(jì)劃;建立了高效的產(chǎn)官學(xué)研合作機(jī)制;非常注重整體和系統(tǒng)的技術(shù)戰(zhàn)略路線圖;從各個(gè)方面和角度進(jìn)行創(chuàng)新集群建設(shè)。

3、德國(guó)的模式:非常注重有自己特色的產(chǎn)業(yè)集群建設(shè);建立并完善以核心技術(shù)和核心制造為基礎(chǔ)的工業(yè)標(biāo)準(zhǔn)化體系;大力培育以核心技術(shù)和核心制造為基礎(chǔ)科技型中小企業(yè),并促進(jìn)他們競(jìng)合和高質(zhì)量的發(fā)展;建設(shè)賦能和完善的科技公共服務(wù)體系。

4、韓國(guó)的模式:依據(jù)本國(guó)資源匱乏、人口因素、企業(yè)現(xiàn)狀、產(chǎn)業(yè)狀況,非常重視國(guó)家級(jí)戰(zhàn)略支持和投入;并促進(jìn)大企業(yè)集團(tuán)改革重組,發(fā)揮集中效用;鼓勵(lì)“官民一體”的全員并協(xié)作的創(chuàng)新模式;注重以技術(shù)創(chuàng)新主體的企業(yè)為基礎(chǔ)進(jìn)行企業(yè)人才培養(yǎng)。

七、產(chǎn)業(yè)化能力

前面的部分基本講到了我國(guó)先進(jìn)陶瓷的宏觀問題和研發(fā)能力,這部分我們總結(jié)了先進(jìn)陶瓷產(chǎn)業(yè)化能力的差距,以一些代表性的材料產(chǎn)業(yè)化時(shí)間作對(duì)比,基本可以發(fā)現(xiàn),我國(guó)先進(jìn)陶瓷粉體的最初產(chǎn)業(yè)化時(shí)間就與國(guó)外本身也存在10-40年代差。

【先進(jìn)陶瓷研發(fā)與產(chǎn)業(yè)化問題解析】

一、國(guó)內(nèi)先進(jìn)陶瓷產(chǎn)業(yè)與國(guó)外的差距

當(dāng)前,國(guó)內(nèi)先進(jìn)陶瓷材料在各領(lǐng)域內(nèi)的應(yīng)用總體來說還與國(guó)外發(fā)達(dá)國(guó)家相比有明顯的差距,特別是基礎(chǔ)技術(shù)、應(yīng)用技術(shù)和產(chǎn)業(yè)化方面,滿足不了國(guó)民經(jīng)濟(jì)迅速發(fā)展的要求,國(guó)內(nèi)先進(jìn)陶瓷產(chǎn)業(yè)與國(guó)外存在一定差距,可以概括為以下四個(gè)方面:

1、市場(chǎng):目前世界最先進(jìn)和高附加值的先進(jìn)陶瓷產(chǎn)品,特別是高端裝備中大量的陶瓷制品仍需進(jìn)口,如手機(jī)中使用的片式壓電陶瓷濾波器、風(fēng)力發(fā)電機(jī)陶瓷絕緣軸承等,國(guó)內(nèi)各龍頭企業(yè)占據(jù)市場(chǎng)份額較低,與國(guó)外仍有較大差距;

2、粉體與器件:現(xiàn)階段國(guó)內(nèi)材料的純度、分散性、均勻性、性能穩(wěn)定性等均與國(guó)外有較大差距,高質(zhì)量粉體高度依賴進(jìn)口;器件性能與國(guó)外存在5-30年代差;

3、知識(shí)產(chǎn)權(quán)和標(biāo)準(zhǔn):國(guó)內(nèi)先進(jìn)陶瓷知識(shí)產(chǎn)權(quán)布局和標(biāo)準(zhǔn)布局都起步較晚,知識(shí)產(chǎn)權(quán)中整體的專利布局?jǐn)?shù)量、質(zhì)量與國(guó)外比有較大差距,龍頭企業(yè)申請(qǐng)的專利數(shù)量、質(zhì)量也與國(guó)外龍頭相差甚遠(yuǎn);

4、產(chǎn)業(yè)化能力:國(guó)內(nèi)企業(yè)的高質(zhì)量先進(jìn)陶瓷產(chǎn)業(yè)化時(shí)間節(jié)點(diǎn)、能力及產(chǎn)量均落后國(guó)外企業(yè)。

二、國(guó)內(nèi)先進(jìn)陶瓷產(chǎn)業(yè)差距問題的原因

先進(jìn)陶瓷產(chǎn)業(yè)出現(xiàn)這些問題的原因有很多,我們從整體角度分析了原因,包括以下幾個(gè)方面:

1、頂層設(shè)計(jì):材料屬于產(chǎn)業(yè)而不是行業(yè),是各個(gè)行業(yè)的基礎(chǔ)和支撐,與各個(gè)行業(yè)都相關(guān),而材料產(chǎn)業(yè)又有“三高三長(zhǎng)”的特點(diǎn),所以材料產(chǎn)業(yè)的利潤(rùn)和價(jià)值體現(xiàn)在延伸或者關(guān)聯(lián)產(chǎn)業(yè)。而材料產(chǎn)業(yè)更重視核心技術(shù)及平臺(tái)的打造,最終形成深化后續(xù)應(yīng)用的競(jìng)爭(zhēng)優(yōu)勢(shì)的解決方案,而不是簡(jiǎn)單的產(chǎn)品或者商品。所以特別需要頂層設(shè)計(jì)、整體管理、戰(zhàn)略布局、系統(tǒng)規(guī)劃。

2、基礎(chǔ)研究與應(yīng)用研究:由于學(xué)校的體制和企業(yè)的機(jī)制,學(xué)校基礎(chǔ)研究的方向很多都是規(guī)劃在論文影響因子高和學(xué)生能夠有效畢業(yè)的領(lǐng)域;而企業(yè)基礎(chǔ)研究的方向,由于投入大、周期長(zhǎng)、見效慢,往往更重視能夠二次創(chuàng)新形成短期效益和引進(jìn)人員快速獲得成功的投入,所以最后基礎(chǔ)研究集中度很高,但深度、廣度、高度、長(zhǎng)度都遠(yuǎn)遠(yuǎn)不夠。應(yīng)用研究實(shí)際上包含應(yīng)用平臺(tái)(解決技術(shù)、產(chǎn)品功效關(guān)系的研發(fā);屬于應(yīng)用研究深度)和應(yīng)用中心(解決技術(shù)、產(chǎn)品、商品匹配度方面的研發(fā);屬于應(yīng)用研究廣度),但由于企業(yè)之間信用基礎(chǔ)不夠、護(hù)城河很難建立,競(jìng)爭(zhēng)和保密成為主旋律,因此以競(jìng)合為基礎(chǔ)的應(yīng)用研究很難有效、高質(zhì)量、可持續(xù)的進(jìn)行。

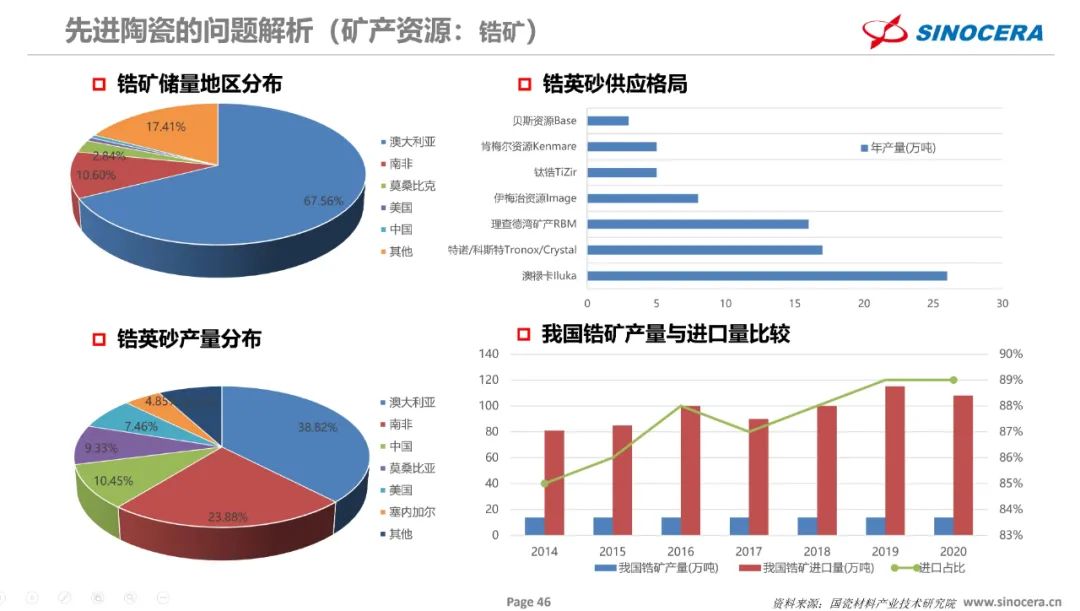

3、礦產(chǎn)資源:我國(guó)先進(jìn)陶瓷的鋯礦、鋁礦等礦產(chǎn)資源貧瘠,無大型礦產(chǎn)供應(yīng)商,資源嚴(yán)重依賴進(jìn)口,而對(duì)于礦產(chǎn)加工能力雖然很高,但深度應(yīng)用十分欠缺。

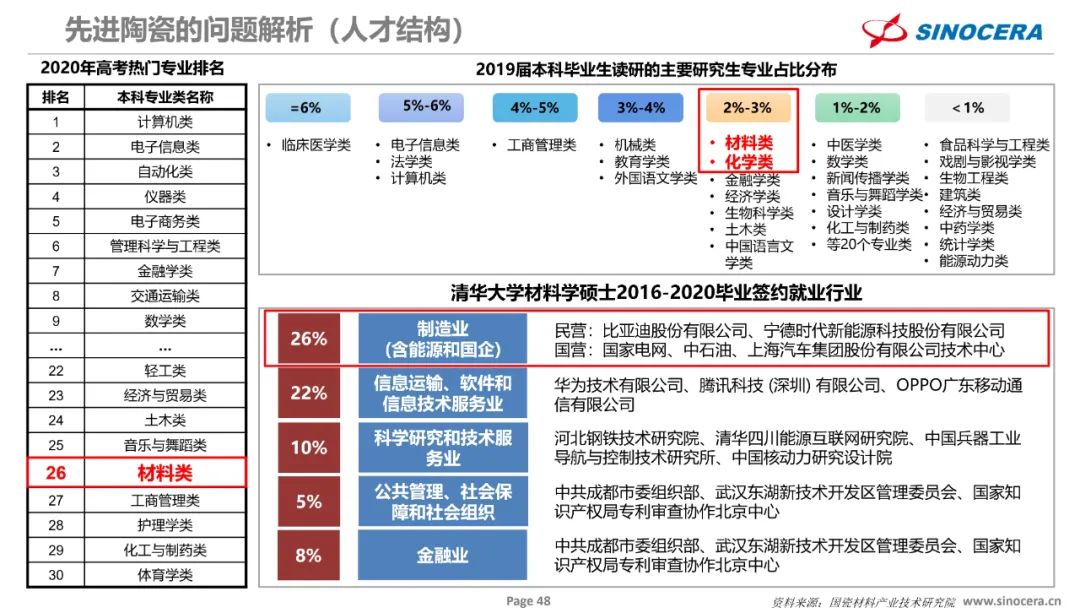

4、人才結(jié)構(gòu):高中學(xué)子讀大學(xué)時(shí)對(duì)材料專業(yè)熱情度低,材料、化學(xué)類研究生占也比較少,且材料類研究生就業(yè)時(shí)只有少部分會(huì)選擇先進(jìn)制造行業(yè),選擇材料就會(huì)更少,造成人才資源嚴(yán)重不足。

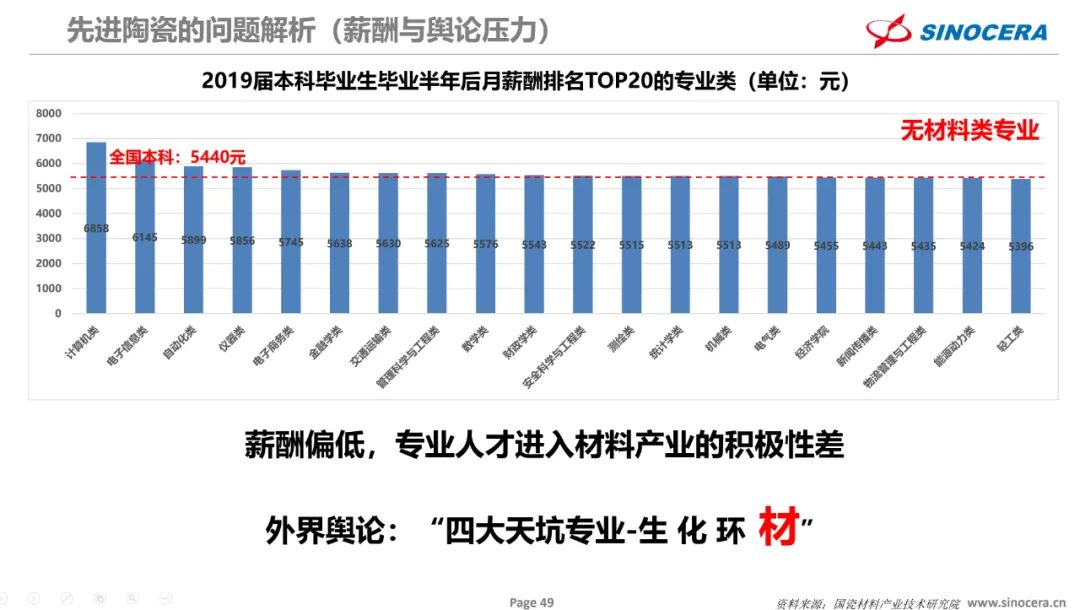

5、薪資壓力:材料類畢業(yè)生薪資普遍低于計(jì)算機(jī)、金融類、互聯(lián)網(wǎng)等行業(yè)畢業(yè)生,不及全國(guó)畢業(yè)生平均薪資,而先進(jìn)陶瓷在材料領(lǐng)域也不屬于熱門,大家興趣更低。

6、輿論壓力:材料專業(yè)被稱為四大天坑專業(yè)之一,而先進(jìn)陶瓷在材料領(lǐng)域占比本身也低,關(guān)注度只是近幾年才有所提升。

7、資本青睞度:外部資本、內(nèi)部資本在先進(jìn)制造業(yè)的投資數(shù)量和投資金額明顯較其他行業(yè)少,而材料產(chǎn)業(yè)就更少。

【先進(jìn)陶瓷的戰(zhàn)略思考與發(fā)展建議】

我們?cè)谇懊娴膬?nèi)容分別提到了先進(jìn)陶瓷的定義、范圍、發(fā)展歷程、戰(zhàn)略地位、國(guó)內(nèi)外差距以及產(chǎn)生差距的相關(guān)原因,最后這部分我們會(huì)對(duì)之前提到的部分進(jìn)行戰(zhàn)略思考并給出未來發(fā)展的戰(zhàn)略建議。

一、戰(zhàn)略思考

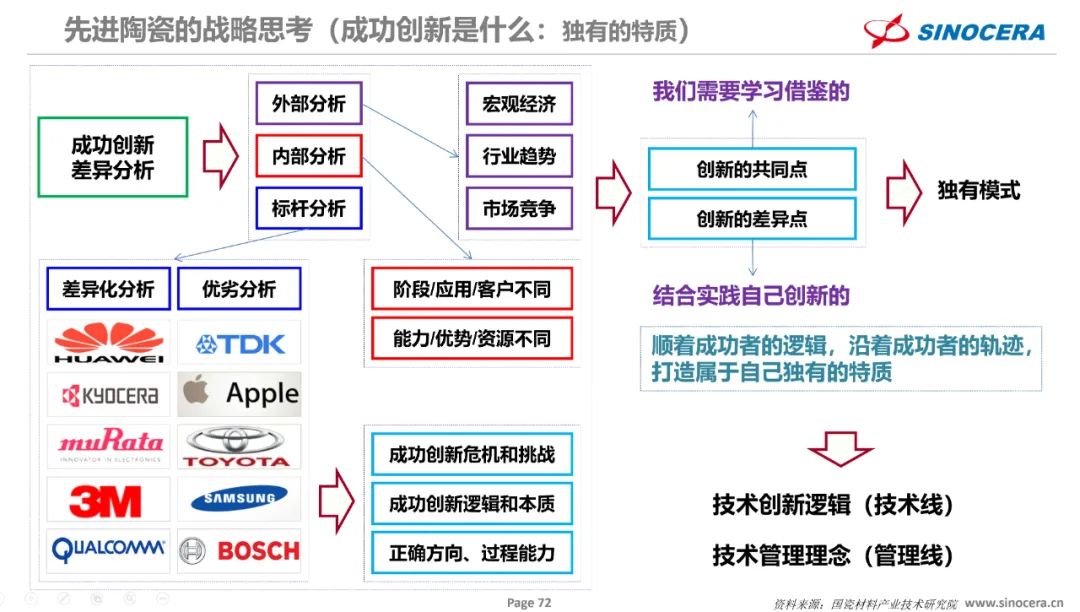

1、成功的創(chuàng)新是什么

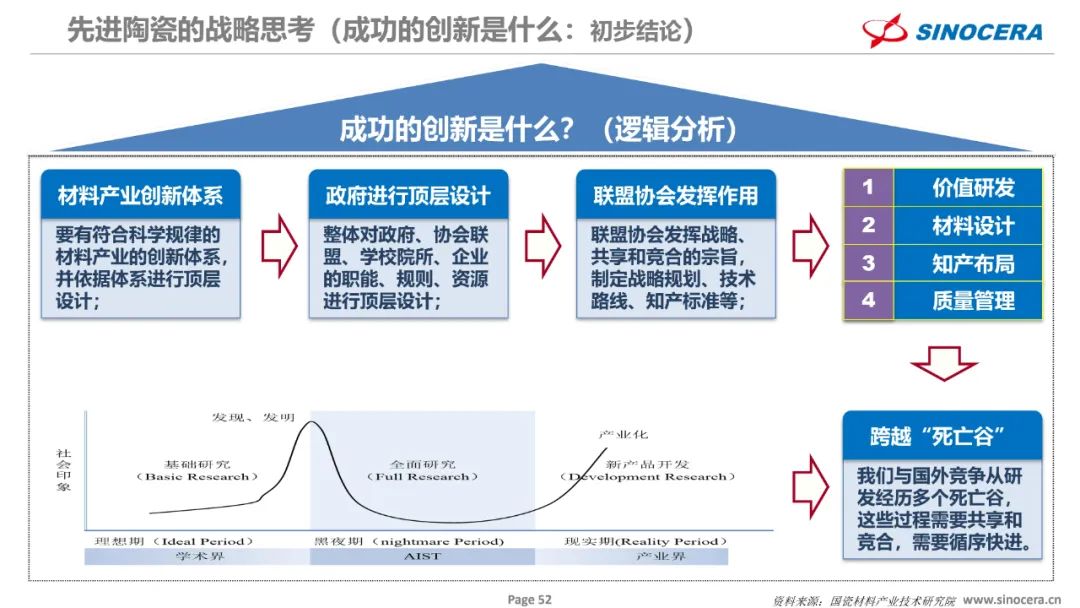

我們首先應(yīng)該明白,成功的創(chuàng)新是什么。從邏輯上講,我們首先需要經(jīng)歷材料產(chǎn)業(yè)體系創(chuàng)新,這個(gè)過程要有符合科學(xué)規(guī)律的材料產(chǎn)業(yè)的創(chuàng)新體系,并依據(jù)體系從整體對(duì)政府、協(xié)會(huì)聯(lián)盟、學(xué)校院所、企業(yè)的職能、規(guī)則、資源進(jìn)行頂層設(shè)計(jì),之后聯(lián)盟協(xié)會(huì)發(fā)揮戰(zhàn)略、共享和競(jìng)合的宗旨,制定戰(zhàn)略規(guī)劃、技術(shù)路線、知識(shí)產(chǎn)權(quán)、標(biāo)準(zhǔn)等,通過價(jià)值研發(fā)、材料設(shè)計(jì)、知產(chǎn)布局、質(zhì)量管理等手段,最終跨過“死亡谷”,整個(gè)過程中我們與國(guó)外競(jìng)爭(zhēng)從研發(fā)到量產(chǎn)經(jīng)歷多個(gè)死亡谷,這些過程需要共享和競(jìng)合,需要循序快進(jìn)。

2、國(guó)外新材料產(chǎn)業(yè)發(fā)展的相同點(diǎn)、不同點(diǎn)、結(jié)論

中國(guó)現(xiàn)在越來越重視新材料,大家也開始逐步認(rèn)識(shí)到新材料在各行各業(yè)的支撐和基礎(chǔ)作用,沒有材料的基礎(chǔ),其他的核心技術(shù)也很難發(fā)展和打造。實(shí)際上世界各個(gè)國(guó)家對(duì)新材料也都十分重視,都有自己的新材料政策,這些政策也都是結(jié)合了很多自身的發(fā)展情況進(jìn)行制定和不斷優(yōu)化的,這里,我們對(duì)國(guó)外新材料體系制定的情況總結(jié)和分析。

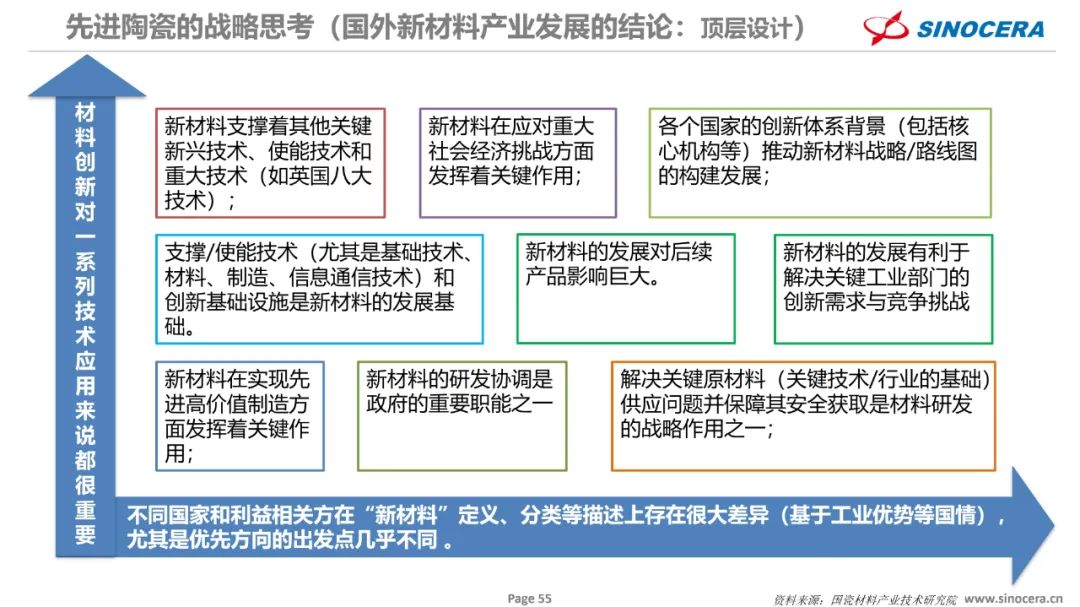

(1)國(guó)外新材料產(chǎn)業(yè)發(fā)展的相同點(diǎn)

(a)國(guó)外的新材料產(chǎn)業(yè)關(guān)注點(diǎn)大體相似,關(guān)注材料創(chuàng)新的重要性和新材料的作用,能夠清晰的認(rèn)識(shí)新材料的基礎(chǔ)、支撐和核心作用,并依據(jù)其重要性進(jìn)行政策制定。

(Ⅰ)材料創(chuàng)新對(duì)一系列技術(shù)、應(yīng)用和行業(yè)的重要性;

(Ⅱ)新材料在支撐其他關(guān)鍵新興技術(shù)、使能技術(shù)和重大技術(shù)中的作用;

(Ⅲ)新材料在應(yīng)對(duì)重大社會(huì)經(jīng)濟(jì)挑戰(zhàn)中的作用;

(Ⅳ)新材料在實(shí)現(xiàn)先進(jìn)高價(jià)值制造中的作用;

(b)新材料的定義、范圍、戰(zhàn)略等進(jìn)行關(guān)注,更加清晰的明確政策的方向和重點(diǎn)。

(Ⅰ)不同國(guó)家和利益相關(guān)方在“新材料”定義、用語和戰(zhàn)略重點(diǎn)方向存在差異;

(Ⅱ)各個(gè)國(guó)家在新材料戰(zhàn)略/路線圖方面的創(chuàng)新體系及其背景;

(Ⅲ)支撐/使能技術(shù)和創(chuàng)新基礎(chǔ)設(shè)施對(duì)支撐新材料創(chuàng)新的重要性;

(Ⅳ)政府對(duì)新材料開發(fā)團(tuán)體的支持協(xié)調(diào)作用;

(Ⅴ)安全獲取關(guān)鍵原材料(關(guān)鍵技術(shù)/行業(yè)的基礎(chǔ))的戰(zhàn)略重要性;

(Ⅵ)新材料在應(yīng)對(duì)關(guān)鍵工業(yè)部門的創(chuàng)新需求與競(jìng)爭(zhēng)挑戰(zhàn)中的作用。

(2)國(guó)外新材料產(chǎn)業(yè)發(fā)展的不同點(diǎn)

(a)美國(guó)的相關(guān)機(jī)構(gòu)是:國(guó)防部(DoD)、能源部(DoE)、衛(wèi)生研究院(NIH)、國(guó)家標(biāo)準(zhǔn)技術(shù)研究院(NIST)、國(guó)家科學(xué)基金會(huì)(NSF)、國(guó)家科學(xué)院等。主要特點(diǎn)是重點(diǎn)方向:按應(yīng)用領(lǐng)域分類,通過性能拉動(dòng),不限定具體材料;任務(wù)部門(如NASA):目標(biāo)(預(yù)算)、指標(biāo)(撥款)明確具體;前端布局:防止關(guān)鍵材料掣肘,支持替換材料/技術(shù)等。

(b)日本的相關(guān)機(jī)構(gòu)是:日本產(chǎn)業(yè)技術(shù)綜合研究所(AIST)、日本科學(xué)技術(shù)振興機(jī)構(gòu)(JST)、日本國(guó)立材料研究所(NIMS)等。主要特點(diǎn)是生產(chǎn)體系:企業(yè)聯(lián)盟(經(jīng)聯(lián)結(jié)構(gòu)),捆綁式買賣關(guān)系;自身優(yōu)勢(shì):納米技術(shù),強(qiáng)調(diào)“四大領(lǐng)域”的依賴性;國(guó)際合作:美國(guó)、歐盟等。

(c)德國(guó)的相關(guān)機(jī)構(gòu)是:弗勞恩霍夫協(xié)會(huì)( FraunhoferSociety )、工業(yè)研究聯(lián)合會(huì)(AiF)、馬克斯·普朗克科學(xué)促進(jìn)協(xié)會(huì)(MPG)等。主要特點(diǎn)是重點(diǎn)方向:以工業(yè)需求為導(dǎo)向,強(qiáng)調(diào)材料附加值(如經(jīng)濟(jì)效益);院所(非政府組織):積極參與協(xié)調(diào)合作等宏觀調(diào)控;固本培元:重視傳統(tǒng)材料的國(guó)民經(jīng)濟(jì)價(jià)值。

(d)歐盟的相關(guān)機(jī)構(gòu)是:歐洲研究委員會(huì)、聯(lián)合研究中心、研究創(chuàng)新總局等。主要特點(diǎn)是職能角色:提供研發(fā)經(jīng)費(fèi),促進(jìn)跨國(guó)合作;技術(shù)路線圖:材料整體規(guī)劃“雛形”;高度重視材料及其支撐技術(shù)。

(3)國(guó)外新材料產(chǎn)業(yè)發(fā)展的結(jié)論:不同國(guó)家和利益相關(guān)方在“新材料”定義、分類等描述上存在很大差異(基于工業(yè)優(yōu)勢(shì)等國(guó)情),尤其是優(yōu)先方向的出發(fā)點(diǎn)幾乎不同。新材料的研發(fā)協(xié)調(diào)是政府的重要職能之一;解決關(guān)鍵原材料(關(guān)鍵技術(shù)/行業(yè)的基礎(chǔ))供應(yīng)問題并保障其安全獲取是材料研發(fā)的戰(zhàn)略作用之一。各個(gè)國(guó)家的創(chuàng)新體系背景(包括核心機(jī)構(gòu)等)推動(dòng)新材料戰(zhàn)略/路線圖的構(gòu)建發(fā)展;支撐/使能技術(shù)(尤其是基礎(chǔ)技術(shù)、材料、制造、信息通信技術(shù))和創(chuàng)新基礎(chǔ)設(shè)施是新材料的發(fā)展基礎(chǔ)。材料創(chuàng)新對(duì)一系列技術(shù)應(yīng)用來說都很重要,對(duì)后續(xù)產(chǎn)品影響巨大,新材料支撐著其他關(guān)鍵新興技術(shù)、使能技術(shù)和重大技術(shù)(如英國(guó)八大技術(shù)),其發(fā)展有利于解決關(guān)鍵工業(yè)部門的創(chuàng)新需求與競(jìng)爭(zhēng)挑戰(zhàn),在應(yīng)對(duì)重大社會(huì)經(jīng)濟(jì)挑戰(zhàn)方面發(fā)揮著關(guān)鍵作用,在實(shí)現(xiàn)先進(jìn)高價(jià)值制造方面發(fā)揮著關(guān)鍵作用等,因此,國(guó)家需要非常重視材料產(chǎn)業(yè)的頂層設(shè)計(jì)。

3、國(guó)外先進(jìn)陶瓷企業(yè)的戰(zhàn)略規(guī)劃

上面我們總結(jié)了國(guó)外先進(jìn)陶瓷行業(yè)的相同點(diǎn)和不同點(diǎn),那么國(guó)外企業(yè)先進(jìn)陶瓷的戰(zhàn)略規(guī)劃是什么,有哪些需要我們?nèi)W(xué)習(xí)的,我們整理在了下面的表格中。分別從愿景文化、未來布局、核心競(jìng)爭(zhēng)力、創(chuàng)新機(jī)制、管理機(jī)制、研發(fā)機(jī)制、平臺(tái)建設(shè)、投資邏輯等角度對(duì)村田、TDK、太陽誘電、博世的戰(zhàn)略規(guī)劃進(jìn)行總結(jié)。可以看出:先產(chǎn)業(yè)洞察、強(qiáng)自主創(chuàng)新、高研發(fā)投入、早收購并購、夯核心技術(shù)、多基礎(chǔ)研究、專關(guān)鍵技術(shù)、注技術(shù)傳承、造技術(shù)文化等都是這些先進(jìn)陶瓷企業(yè)的共同點(diǎn)。

4、技術(shù)路線、情報(bào)調(diào)研、聯(lián)盟協(xié)會(huì)、檢測(cè)研發(fā)和測(cè)量評(píng)價(jià)、核心技術(shù)

除了在戰(zhàn)略規(guī)劃中總結(jié)的共同點(diǎn)之外,還有哪些方面值得我們學(xué)習(xí),以日本為例,我們?yōu)榇蠹抑v解一下。

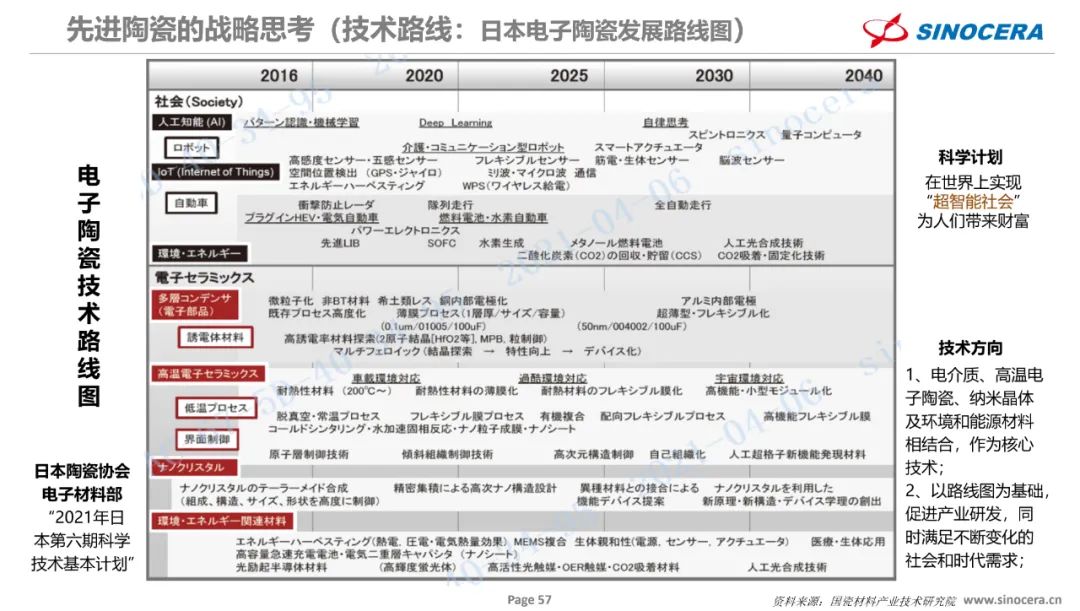

(1)技術(shù)路線:以日本陶瓷協(xié)會(huì)電子材料部發(fā)布的日本電子陶瓷發(fā)展路線圖來看,其可以精準(zhǔn)的將未來電子陶瓷的科學(xué)計(jì)劃和技術(shù)方向布局到未來25年;日本汽車協(xié)會(huì)公開了至2050年的汽油發(fā)動(dòng)機(jī)、燃料電池、汽車材料技術(shù)路線圖。所以在技術(shù)路線方面我們要有長(zhǎng)期主義、系統(tǒng)規(guī)劃的思維。

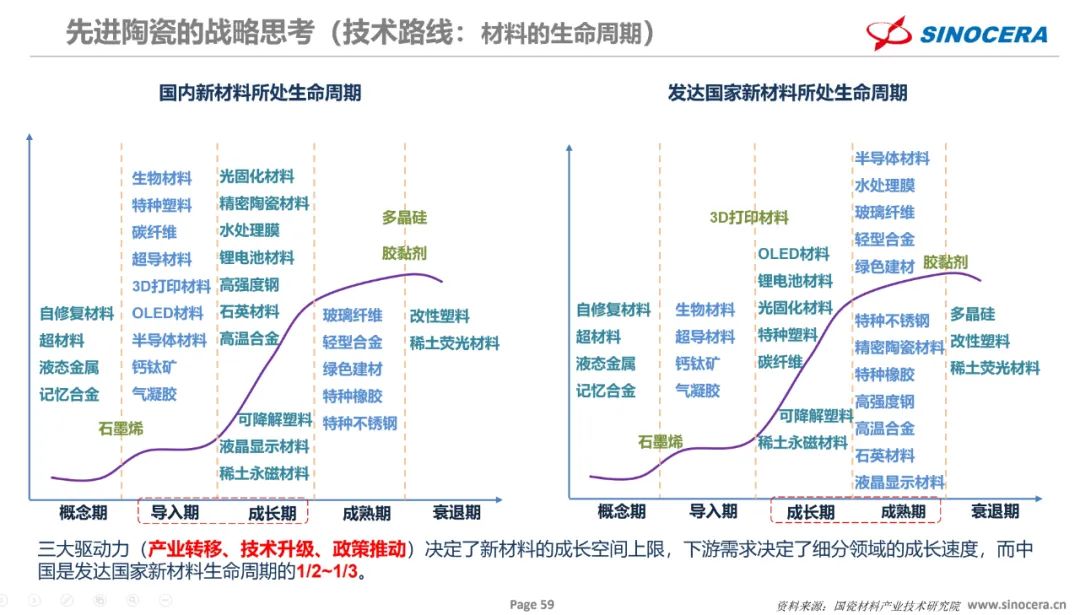

我們不僅在技術(shù)路線的戰(zhàn)略規(guī)劃方面落后國(guó)外,技術(shù)路線衍生出的生命周期的管理我們也是比較落后,不僅體現(xiàn)在規(guī)劃,也體現(xiàn)在我們生命周期的滯后性,縱觀整個(gè)新材料的生命周期,國(guó)外的新材料已經(jīng)遠(yuǎn)遠(yuǎn)走在了我們前面,目前我們更多的處于導(dǎo)入期和成長(zhǎng)期的產(chǎn)品,而國(guó)外發(fā)達(dá)國(guó)家已經(jīng)處于成長(zhǎng)期和成熟期,但還有一些規(guī)律是中國(guó)新材料的生命周期是發(fā)達(dá)國(guó)家新材料生命周期的1/2~1/3。

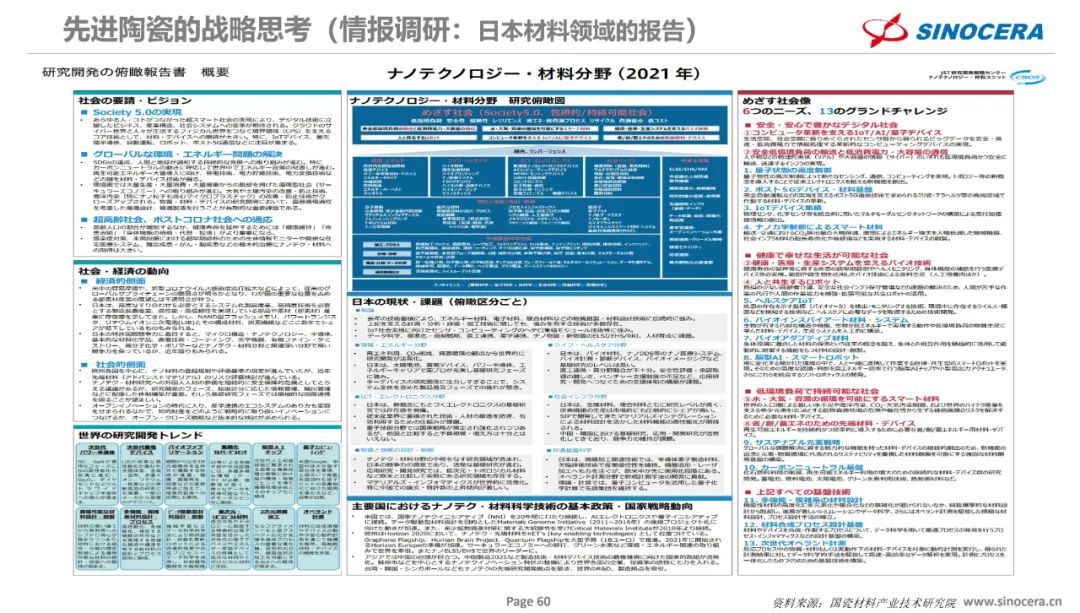

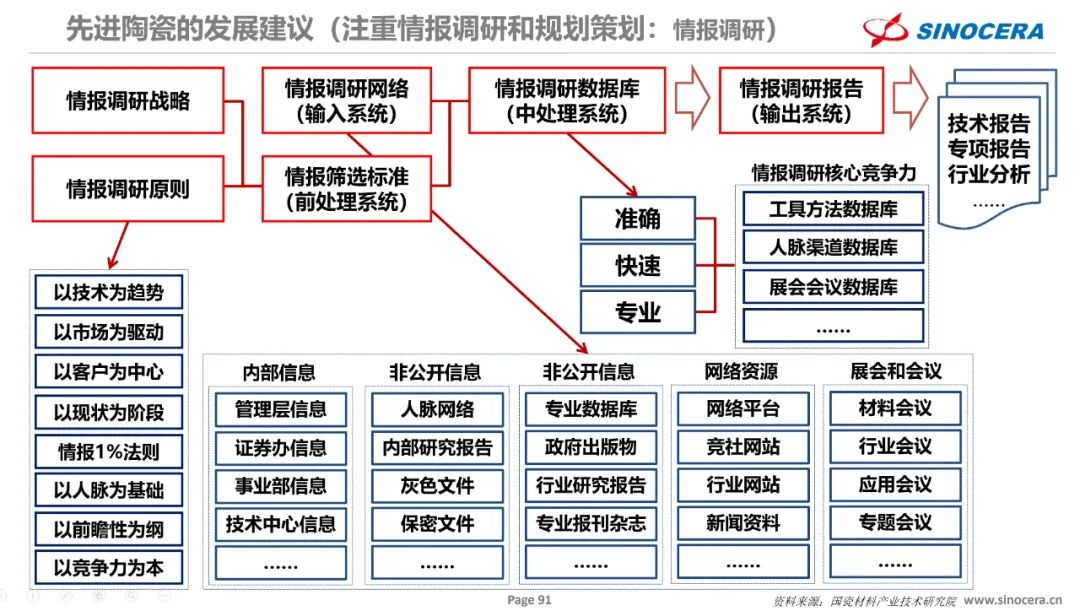

(2)情報(bào)調(diào)研:材料的情報(bào)工作是提高研發(fā)效率、節(jié)省時(shí)間、人力、資金、確定技術(shù)發(fā)展周期、規(guī)避已有技術(shù)設(shè)計(jì)、尋找關(guān)鍵技術(shù)空白、避免專利侵權(quán),同時(shí)掌握競(jìng)爭(zhēng)對(duì)手發(fā)展情況的手段,觀察國(guó)內(nèi)的一些情報(bào)分析情況和國(guó)外相比,還是存在一定差距。而國(guó)外材料情報(bào)工作已經(jīng)形成了體系和協(xié)作分工,很多情報(bào)調(diào)研都是由行業(yè)協(xié)會(huì)或者學(xué)會(huì)定期進(jìn)行組織幾百位科學(xué)家、企業(yè)家、研究員等共同來完成,所以情報(bào)的可靠性、有效性、及時(shí)性等都比較好。

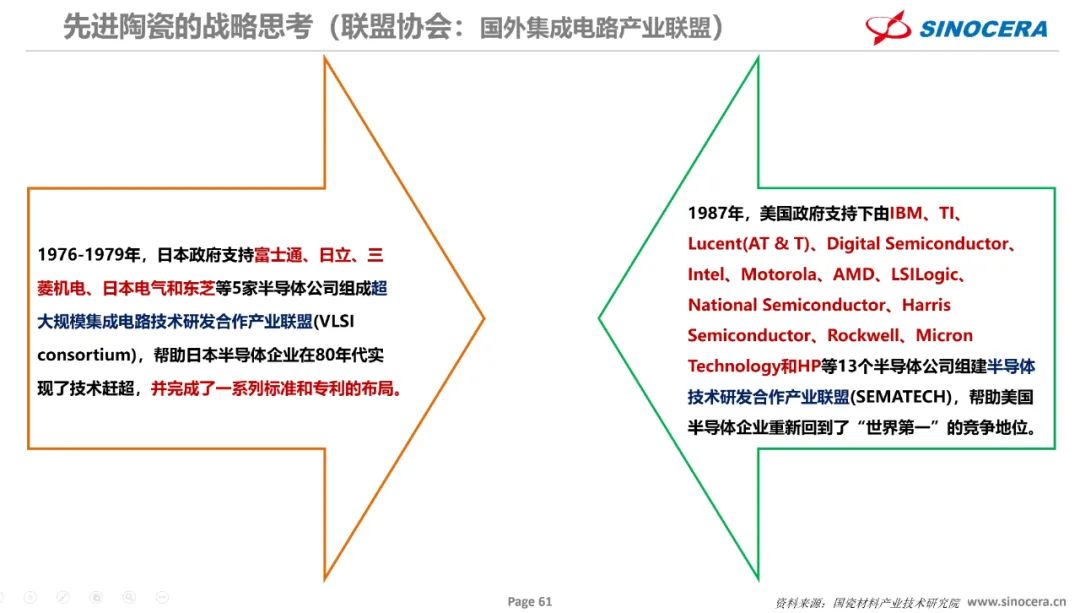

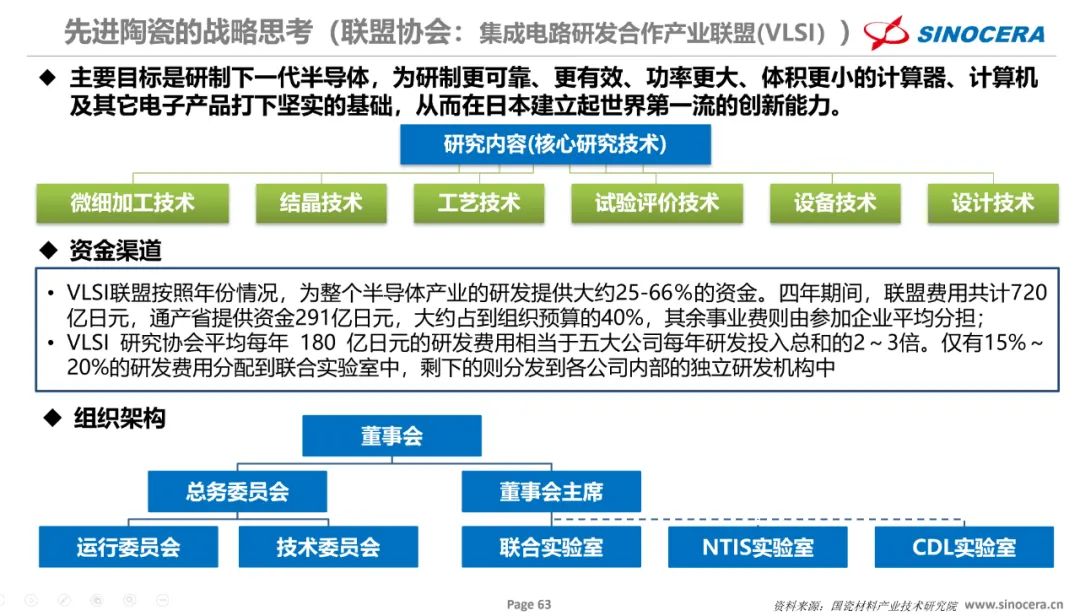

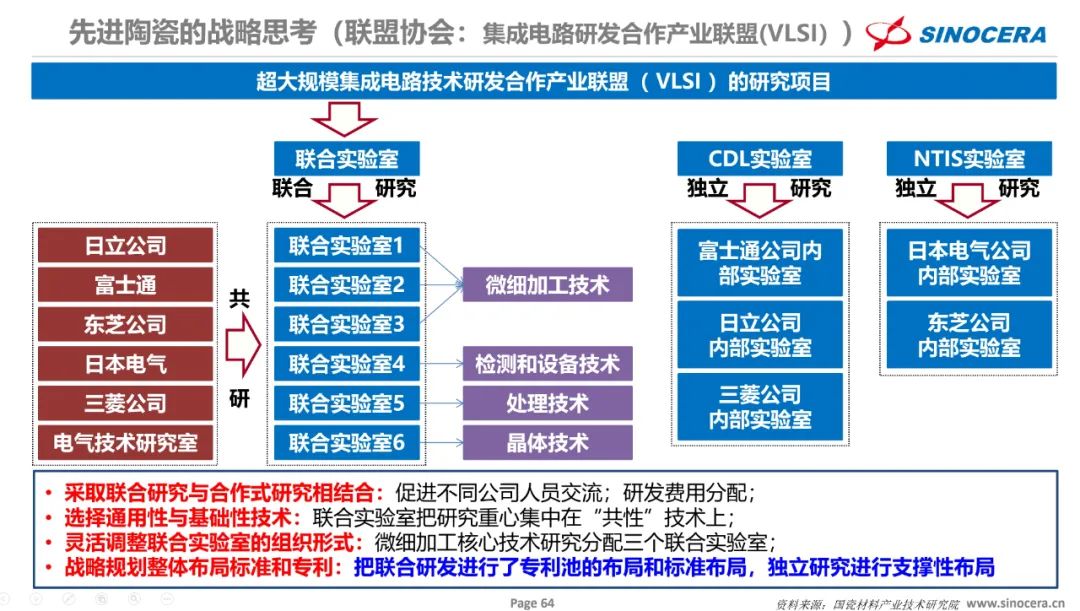

(3)聯(lián)盟協(xié)會(huì):聯(lián)盟協(xié)會(huì)在行業(yè)發(fā)展過程中也起到重要的作用。1976-1979年,日本政府支持富士通、日立、三菱機(jī)電、日本電氣和東芝等5家半導(dǎo)體公司組成超大規(guī)模集成電路技術(shù)研發(fā)合作產(chǎn)業(yè)聯(lián)盟(VLSI consortium),幫助日本半導(dǎo)體企業(yè)在80年代實(shí)現(xiàn)了技術(shù)趕超,并完成了一系列標(biāo)準(zhǔn)和專利的布局。1987年,美國(guó)政府支持下由IBM、TI、Lucent(AT&T)、Digital Semiconductor、Intel、Motorola、AMD、LSILogic、National Semiconductor、Harris Semiconductor、Rockwell、Micron Technology和HP等13個(gè)半導(dǎo)體公司組建半導(dǎo)體技術(shù)研發(fā)合作產(chǎn)業(yè)聯(lián)盟(SEMATECH),幫助美國(guó)半導(dǎo)體企業(yè)重新回到了“世界第一”的競(jìng)爭(zhēng)地位。而在中國(guó)類似的聯(lián)盟協(xié)會(huì)很難形成如此競(jìng)合的模式,這些都需要值得我們?nèi)W(xué)習(xí)。例如VLSI聯(lián)盟按照年份情況,為整個(gè)半導(dǎo)體產(chǎn)業(yè)的研發(fā)提供大約25-66%的資金,四年期間聯(lián)盟費(fèi)用共計(jì)720億日元,通產(chǎn)省提供資金291億日元,大約占到組織預(yù)算的40%,其余事業(yè)費(fèi)則由參加企業(yè)平均分擔(dān)。VLSI 研究協(xié)會(huì)平均每年180 億日元的研發(fā)費(fèi)用相當(dāng)于五大公司每年研發(fā)投入總和的2~3倍,僅有15%~20%的研發(fā)費(fèi)用分配到聯(lián)合實(shí)驗(yàn)室中,剩下的則分發(fā)到各公司內(nèi)部的獨(dú)立研發(fā)機(jī)構(gòu)中。采取聯(lián)合研究與合作式研究相結(jié)合:促進(jìn)不同公司人員交流,研發(fā)費(fèi)用分配。選擇通用性與基礎(chǔ)性技術(shù):聯(lián)合實(shí)驗(yàn)室把研究重心集中在“共性”技術(shù)上。靈活調(diào)整聯(lián)合實(shí)驗(yàn)室的組織形式:微細(xì)加工核心技術(shù)研究分配三個(gè)聯(lián)合實(shí)驗(yàn)室。戰(zhàn)略規(guī)劃整體布局標(biāo)準(zhǔn)和專利:把聯(lián)合研發(fā)進(jìn)行了專利池的布局和標(biāo)準(zhǔn)布局,獨(dú)立研究進(jìn)行支撐性布局。

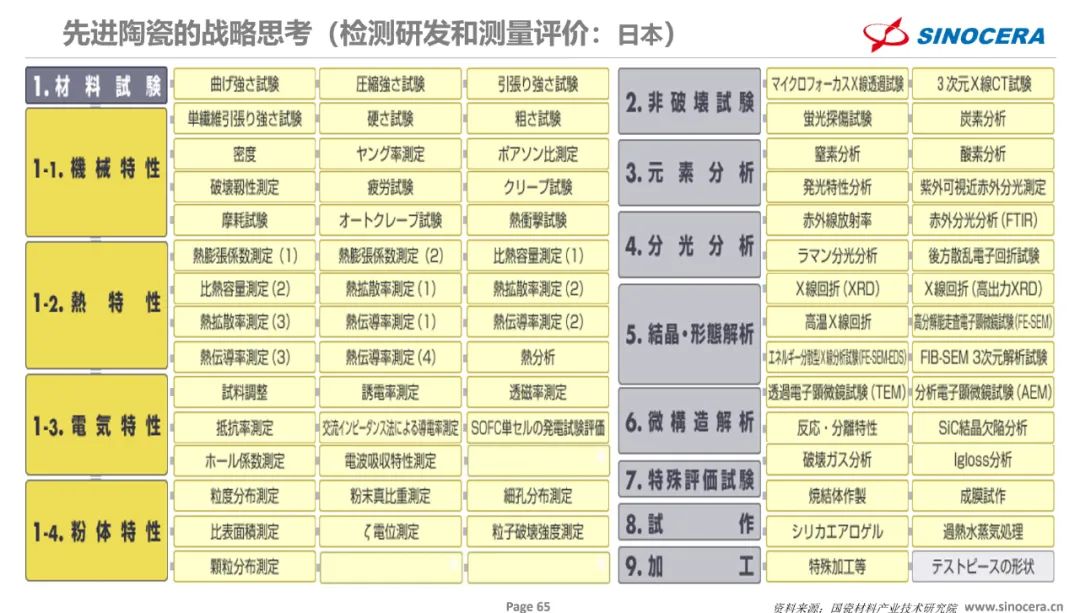

(4)檢測(cè)研發(fā)和測(cè)量評(píng)價(jià):人機(jī)料法環(huán)測(cè)是共同發(fā)展的,我們?nèi)绻辛耸澜缫涣鞯牟牧虾推骷苽浼夹g(shù)就必須要有精準(zhǔn)快速的檢測(cè)研發(fā)和測(cè)試評(píng)價(jià)能力,檢測(cè)研發(fā)、測(cè)試評(píng)價(jià)與材料技術(shù)、器件技術(shù)相互關(guān)聯(lián)、相互促進(jìn),但實(shí)際上我們的檢測(cè)研發(fā)和測(cè)試評(píng)價(jià)水平甚至比材料技術(shù)還有落后。

2021年上半年日本出口到中國(guó)的“科學(xué)光學(xué)儀器”總值約1784億日元,如果按照1日元=0.0592人民幣的匯率換算,中國(guó)僅2021年上半年就花費(fèi)了至少106億人民幣從日本購入科學(xué)儀器,同比增長(zhǎng)了16.7%。據(jù)統(tǒng)計(jì),到2017年,諾貝爾獎(jiǎng)自然科學(xué)獲獎(jiǎng)項(xiàng)目中,因發(fā)明科學(xué)儀器而直接獲獎(jiǎng)的項(xiàng)目占11%,而且72%的物理學(xué)獎(jiǎng)、81%的化學(xué)獎(jiǎng)、95%的生理學(xué)或醫(yī)學(xué)獎(jiǎng)都是借助尖端科學(xué)儀器來完成的。目前中國(guó)約73%的分析測(cè)試儀器需要進(jìn)口,一些高檔精密儀器領(lǐng)域中,進(jìn)口比例更高;一些特種專用儀器則完全依賴進(jìn)口。根據(jù)相關(guān)部門統(tǒng)計(jì),2016至2019年間,采購的200萬元以上的科學(xué)儀器中,質(zhì)譜儀、X射線類儀器、光學(xué)色譜儀、光學(xué)顯微鏡等的國(guó)產(chǎn)設(shè)備比例不足1.50%,其中,3年間沒有采購一臺(tái)高端國(guó)產(chǎn)光學(xué)顯微鏡。據(jù)海關(guān)統(tǒng)計(jì),2019年,中國(guó)儀器儀表進(jìn)出口總額分別為519.93億美元和338.38億美元,逆差額高達(dá)181.55億美元。截至2021年7月13日,該平臺(tái)上全國(guó)各高等學(xué)校、科研院所等共計(jì)擁有141臺(tái)質(zhì)譜儀,其中,以美國(guó)賽默飛(Thermo)、美國(guó)安捷倫(Agilent)、日本島津(Shimadzu)、德國(guó)布魯克(Bruker)等品牌為主,而明確標(biāo)有中國(guó)自主品牌且(或)產(chǎn)地為中國(guó)的質(zhì)譜儀僅10臺(tái)左右。

美國(guó)化學(xué)會(huì)(ACS)旗下的C&EN雜志(Chemical& Engineering News)之前曾公布了2018年度全球儀器公司TOP20排位名單。排名前5大儀器制造商曾占前一年前20家公司銷售額的一半以上。比如僅賽默飛世爾科技一家就占前20名儀器銷售額的23%,這些里面沒有一家中國(guó)公司。

(a)賽默飛世爾科技(美國(guó)),儀器銷售額63.3億美元(1956年成立);

(b)島津(日本), 儀器銷售額21.8億美元(1875年成立);

(c)羅氏診斷(瑞士),儀器銷售額20.6億美元(1986年成立);

(d)安捷倫科技(美國(guó)),儀器銷售額20.2億美元(1939年成立);

(e)丹納赫(美國(guó)),儀器銷售額19.4億美元(1969年成立);

(f)布魯克(德國(guó)),儀器銷售額15.2億美元(1960年成立);

(g)梅特勒-托利多(美國(guó)),儀器銷售額15億美元(1901年成立);

(h)沃特世(美國(guó)),儀器銷售額12.1億美元(1958年成立);

(i)珀金埃爾默(美國(guó)),儀器銷售額8.89億美元(1937年成立);

(j)伯樂Bio-Rad Laboratories(美國(guó)),儀器銷售額8.71億美元(1957年成立);

(k)Eppendorf(德國(guó)),儀器銷售額8.57億美元(1945年成立);

(l)Spectris(英國(guó)),儀器銷售額7.23億美元(1915年成立);

(m)日本電子JEOL(日本),儀器銷售額6.48億美元(1949年成立);

(n)日立高新(日本),儀器銷售額6.13億美元(1910年成立);

(o)尼康(日本),儀器銷售額5.71億美元(1917年成立);

(p)Illumina(美國(guó)),儀器銷售額5.69億美元(1998年成立);

(q)賽多利斯(德國(guó)),儀器銷售額5億美元(1870年成立);

(r)奧林巴斯(日本),儀器銷售額3.57億美元(1919年成立);

(s)Tecan(瑞士),儀器銷售額3.41億美元(1980年成立)。

截止 2020 年底,我國(guó)獲得資質(zhì)認(rèn)定的各類檢驗(yàn)檢測(cè)機(jī)構(gòu)共有48919 家,實(shí)現(xiàn)營(yíng)業(yè)收入3585.92 億元,向社會(huì)出具檢驗(yàn)檢測(cè)報(bào)告5.67億份,有從業(yè)人員 141.19萬人,擁有各類儀器設(shè)備808.01 萬臺(tái)套,全部?jī)x器設(shè)備資產(chǎn)原值4118.91 億元,檢驗(yàn)檢測(cè)機(jī)構(gòu)面積9092.76 萬平方米。2020 年,全行業(yè)投入研究與試驗(yàn)發(fā)展(R&D)經(jīng)費(fèi)支出總計(jì)180.56 億元,戶均36.91 萬元,比去年多0.9 萬;全行業(yè)僅有 5041家機(jī)構(gòu)有研發(fā)投入。參與科研項(xiàng)目總計(jì)32589 項(xiàng),戶均不足1 項(xiàng)。多數(shù)小微型檢驗(yàn)檢測(cè)機(jī)構(gòu)基本上不具備科研和創(chuàng)新能力,相關(guān)投入也十分不足。2020 年,全國(guó)獲得高新技術(shù)企業(yè)認(rèn)定的檢驗(yàn)檢測(cè)機(jī)構(gòu) 3035 家,僅占全國(guó)檢驗(yàn)檢測(cè)機(jī)構(gòu)總數(shù)的 6.20%。截止 2020 年末,行業(yè)共有有效發(fā)明專利37465 件,戶均0.77 件,有效發(fā)明專利中境外授權(quán)專利僅 453 件。有效發(fā)明專利量占有效專利總數(shù)比重為43.09%,比 2019年下降 4.52個(gè)百分點(diǎn),技術(shù)含量高的發(fā)明專利比重不高,仍然是制約行業(yè)技術(shù)創(chuàng)新能力提升的重要因素之一。

所以從我們的檢測(cè)研發(fā)和測(cè)試評(píng)價(jià)水平來講,我們還有很長(zhǎng)的路要走。

(5)核心技術(shù):新材料產(chǎn)業(yè)更重視核心技術(shù),核心技術(shù)源源不斷的產(chǎn)生核心產(chǎn)品、暢銷商品、深度解決方案,以3M為例,2022年已經(jīng)達(dá)到了51個(gè)核心技術(shù)平臺(tái),而這些技術(shù)平臺(tái)不斷的完善、提升、組合,使得3M的創(chuàng)新不斷達(dá)到了新的高度,每年都會(huì)產(chǎn)生很多讓人驚嘆的商品并引導(dǎo)了很多新的應(yīng)用。

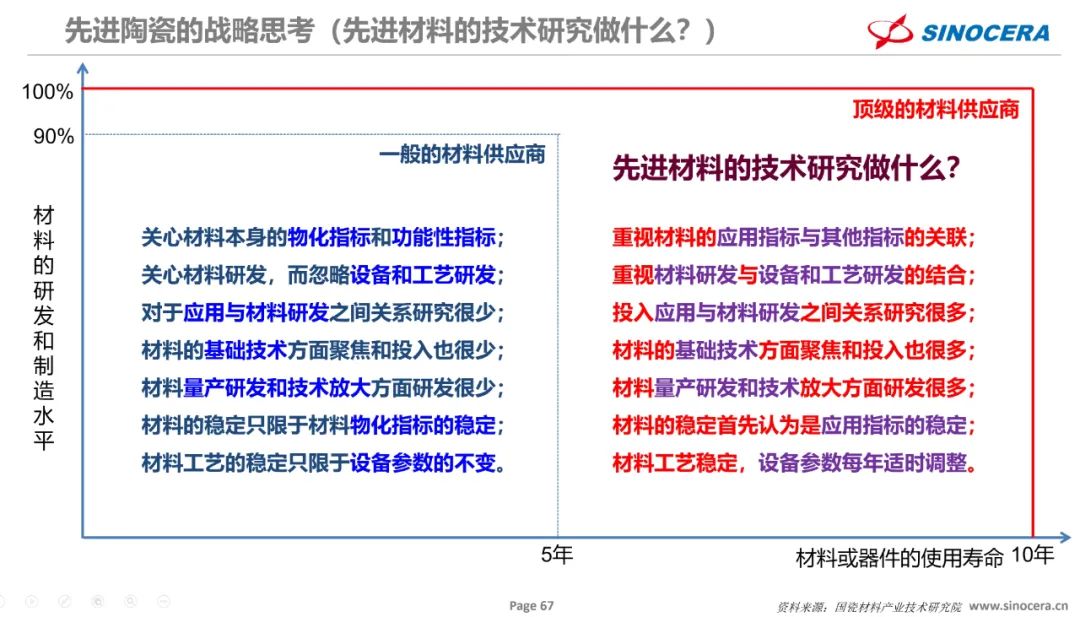

5、先進(jìn)材料的技術(shù)研究做什么?

前面講了很多我們向國(guó)外先進(jìn)企業(yè)學(xué)習(xí)哪些,學(xué)習(xí)之前我們應(yīng)該需要思考,先進(jìn)材料的技術(shù)研究到底是做什么,才能總結(jié)歸納出符合我國(guó)國(guó)情的先進(jìn)陶瓷戰(zhàn)略規(guī)劃。整理出以下幾點(diǎn):重視材料的應(yīng)用指標(biāo)與其他指標(biāo)的關(guān)聯(lián);重視材料研發(fā)與設(shè)備和工藝研發(fā)的結(jié)合;投入應(yīng)用與材料研發(fā)之間關(guān)系研究很多;材料的基礎(chǔ)技術(shù)方面聚焦和投入也很多;材料量產(chǎn)研發(fā)和技術(shù)放大方面研發(fā)很多;材料的穩(wěn)定首先認(rèn)為是應(yīng)用指標(biāo)的穩(wěn)定;材料工藝穩(wěn)定,設(shè)備參數(shù)每年適時(shí)調(diào)整。

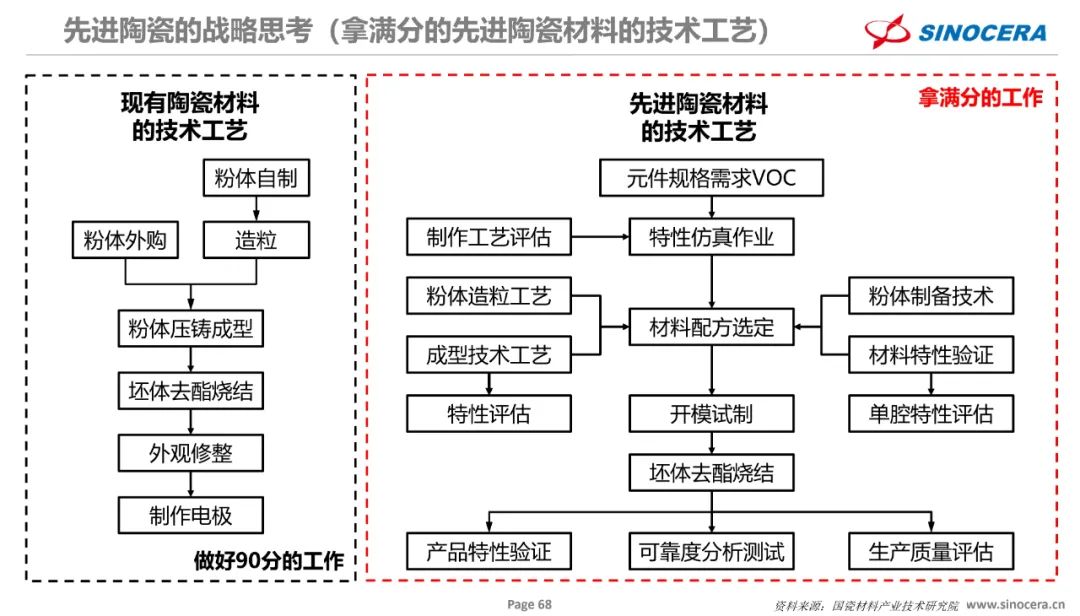

6、拿滿分的先進(jìn)陶瓷材料的技術(shù)工藝

前面講到先進(jìn)陶瓷技術(shù)研究我們應(yīng)該做什么,下面我們需要思考先進(jìn)陶瓷技術(shù)研究應(yīng)該怎么做。陶瓷材料和器件企業(yè)都是圍繞著客戶的設(shè)計(jì)方案,選擇合適的粉體配方和制程技術(shù)制備陶瓷產(chǎn)品。應(yīng)力、開裂以及使用壽命帶來的可靠性的問題是無法避免的。材料及器件的開發(fā)是一個(gè)系統(tǒng)性工作,材料的開發(fā)需要結(jié)合的物化指標(biāo)、功能指標(biāo)和應(yīng)用指標(biāo),建立材料的特性與器件性能的關(guān)聯(lián)關(guān)系。對(duì)于高可靠性的陶瓷需要系統(tǒng)性從深入挖掘客戶的需求,圍繞客戶的需求,建立特性仿真模型,確定材料、制程、量測(cè)形成材料和器件產(chǎn)品的解決方案,最終通過品質(zhì)管控、生產(chǎn)管理優(yōu)化提升產(chǎn)品的綜合性價(jià)比優(yōu)勢(shì)。

7、工藝+量產(chǎn)是時(shí)間+實(shí)踐+能力的過程

先進(jìn)的技術(shù)研究在做的過程中,工藝和量產(chǎn)是無法跨越的階段,是材料過程的關(guān)鍵和核心,是時(shí)間、經(jīng)驗(yàn)、過程能力積累和沉淀的結(jié)果;所以新材料產(chǎn)業(yè)我們一定要在基礎(chǔ)技術(shù)和通用技術(shù)的能力打造方面聚焦,在工藝和量產(chǎn)方面研發(fā)和資源投入也是最多。

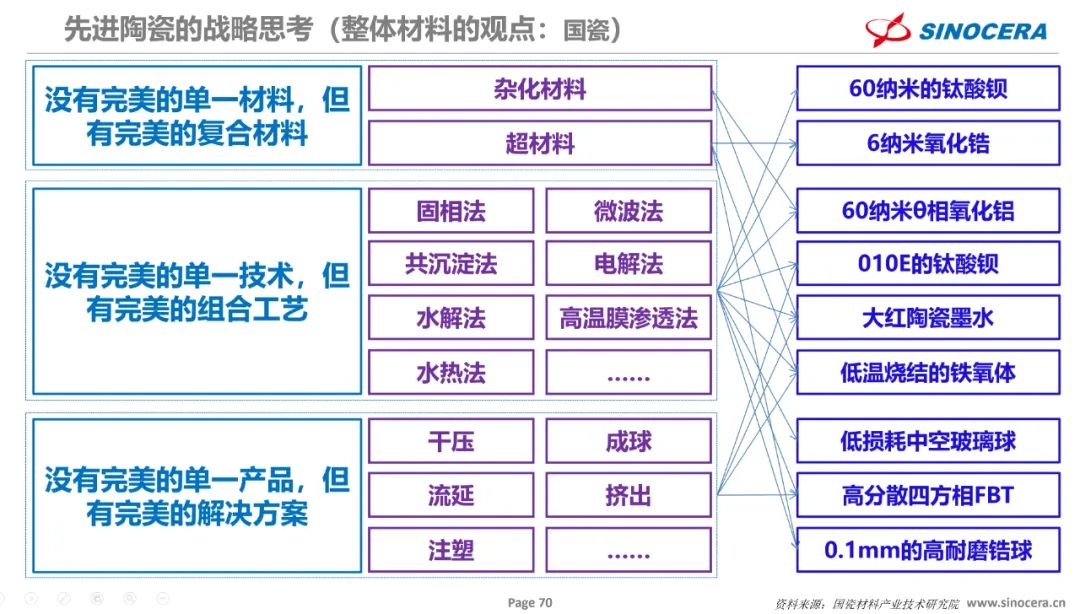

8、材料整體的觀點(diǎn)

進(jìn)行材料研究和制備我們應(yīng)該對(duì)材料有整體的一些觀點(diǎn):沒有完美的單一材料,但有完美的復(fù)合材料;沒有完美的單一技術(shù),但有完美的組合工藝;沒有完美的單一產(chǎn)品,但有完美的解決方案。

9、頂層設(shè)計(jì)

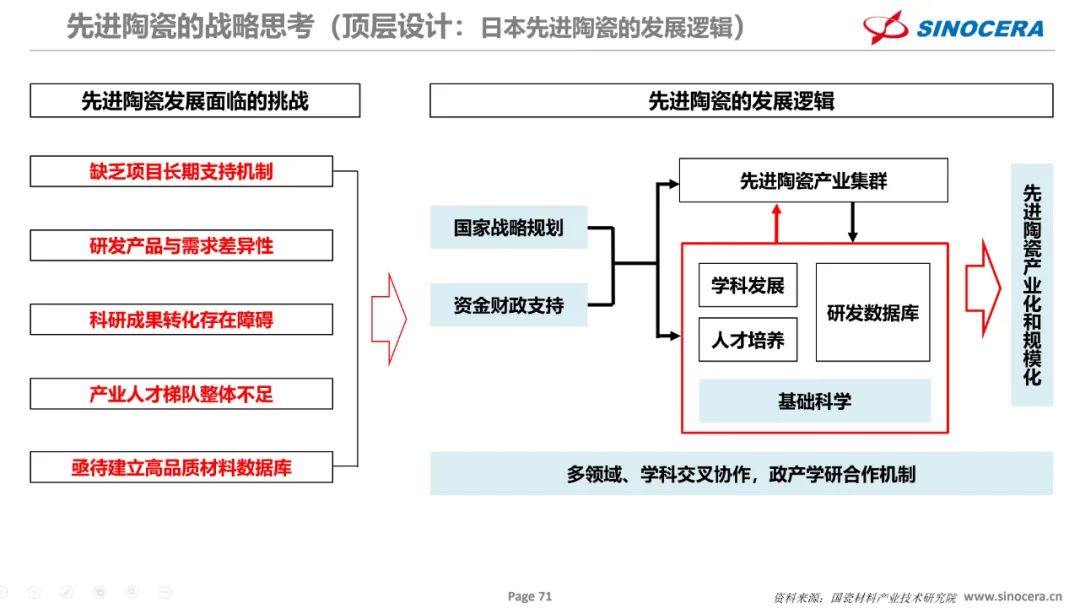

以頂層設(shè)計(jì)角度來看,我們應(yīng)該像國(guó)外學(xué)習(xí)哪些?以日本先進(jìn)陶瓷發(fā)展邏輯來看,其在發(fā)展過程中也面臨和我們國(guó)家類似的諸多挑戰(zhàn)(缺乏項(xiàng)目長(zhǎng)期支持機(jī)制、研發(fā)產(chǎn)品與需求差異性、科研成果轉(zhuǎn)化存在障礙等問題、產(chǎn)業(yè)人才梯隊(duì)整體不足、亟待建立高品質(zhì)材料數(shù)據(jù)庫等),以國(guó)家戰(zhàn)略規(guī)劃和資金財(cái)政支持為手段,打造先進(jìn)陶瓷產(chǎn)業(yè)集群和基礎(chǔ)科學(xué)相互影響的機(jī)制,讓先進(jìn)陶瓷呈現(xiàn)出現(xiàn)階段的產(chǎn)業(yè)化和規(guī)模化,整個(gè)過程中是一種多領(lǐng)域、多學(xué)科交叉協(xié)作,政產(chǎn)學(xué)研相互合作的機(jī)制。

10、獨(dú)有的特質(zhì)

最后我們進(jìn)行總結(jié)和思考,成功的創(chuàng)新是什么,就是順著成功者的邏輯,沿著成功者的軌跡,打造屬于自己獨(dú)有的特質(zhì)。

二、戰(zhàn)略建議

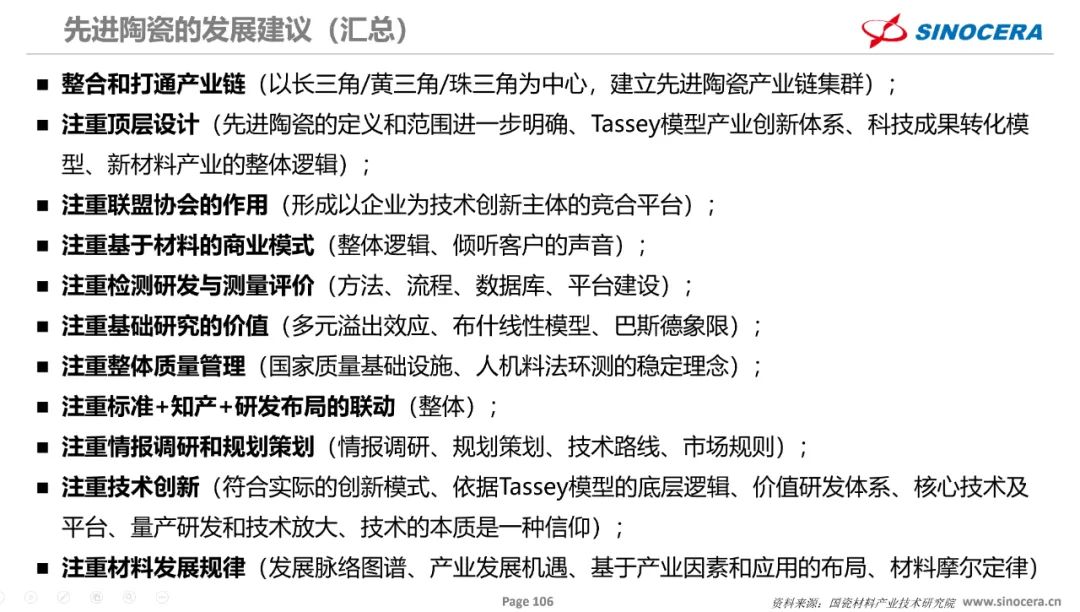

1、整合和打通產(chǎn)業(yè)鏈:以長(zhǎng)三角/黃三角/珠三角為中心,整合和打通產(chǎn)業(yè)鏈,建立先進(jìn)陶瓷產(chǎn)業(yè)鏈集群。

2、注重頂層設(shè)計(jì)

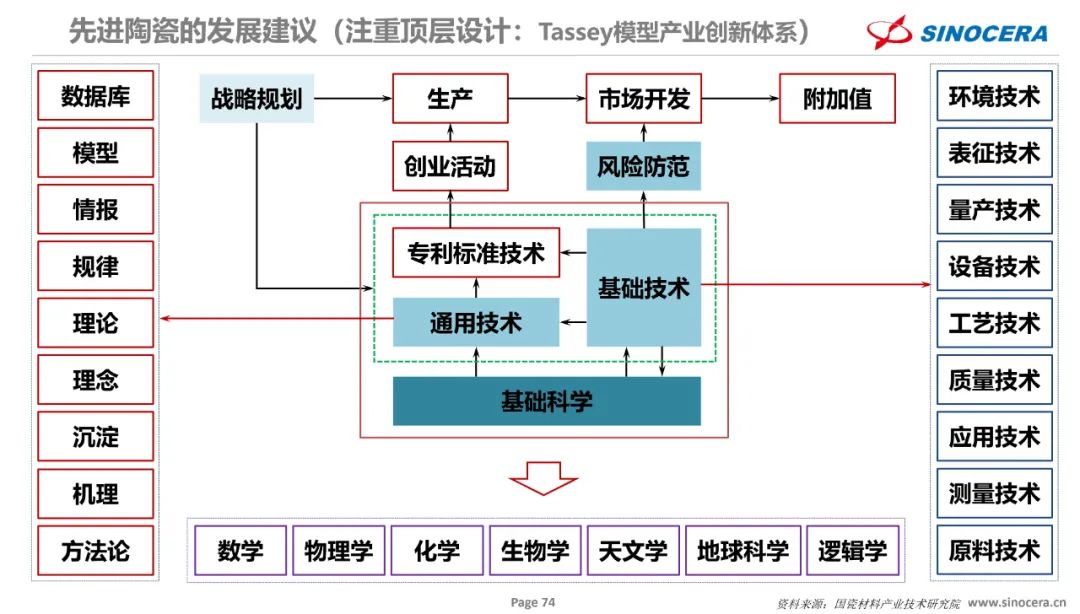

(1)Tassey模型產(chǎn)業(yè)創(chuàng)新體系:Tassey模型是一個(gè)創(chuàng)新體系的模型,這個(gè)模型很好的把實(shí)現(xiàn)商品化中各個(gè)技術(shù)和環(huán)節(jié)如何進(jìn)行關(guān)聯(lián)管理,如何進(jìn)行組織策劃,如何進(jìn)行平臺(tái)搭建,如何進(jìn)行政策支持等都很好的做了解釋,這個(gè)模型研究對(duì)于思想化到產(chǎn)品化和產(chǎn)品化到商品化會(huì)有深刻的理解,也能夠明白大到國(guó)家,小到企業(yè)應(yīng)該如何建立創(chuàng)新體系。

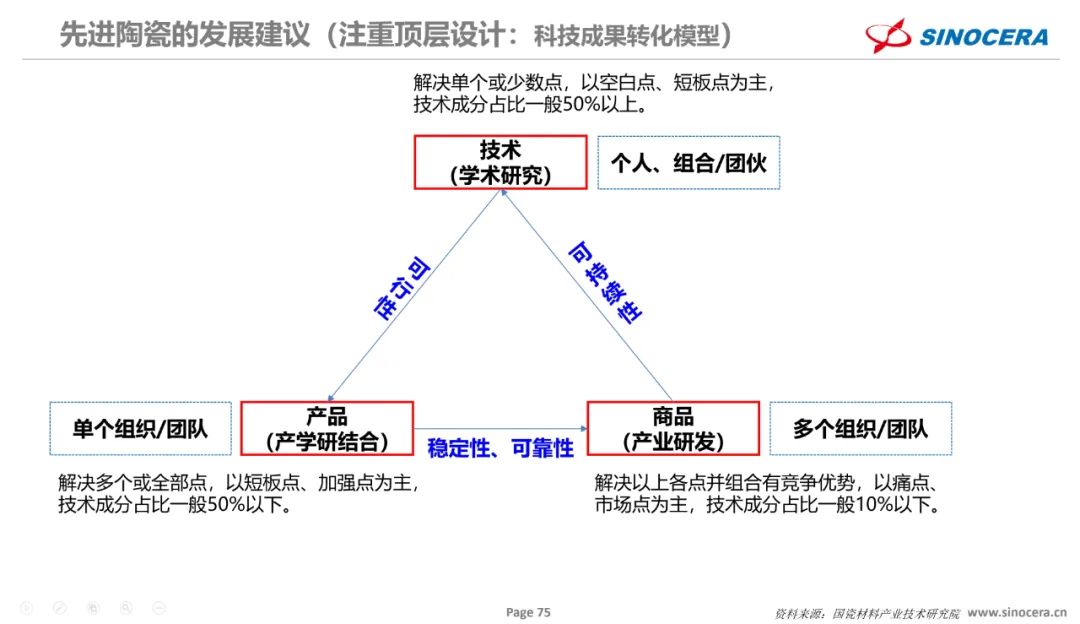

(2)科技成果轉(zhuǎn)化模型:建立技術(shù)(學(xué)術(shù)研究)、產(chǎn)品(產(chǎn)學(xué)研結(jié)合)、商品(產(chǎn)業(yè)研發(fā))之間的關(guān)聯(lián),形成閉環(huán),加強(qiáng)科技成果轉(zhuǎn)化效率。

我們?cè)趯W(xué)校里搞學(xué)術(shù)研究,如果有一個(gè)技術(shù)點(diǎn)突破,我就可以發(fā)表論文,但是這個(gè)技術(shù)要變成產(chǎn)品,它的復(fù)雜度就增加了一個(gè)量級(jí)。產(chǎn)品不是一個(gè)技術(shù),是多個(gè)或者所有技術(shù)的集合,并且所有指標(biāo)都符合要求,這才能變成產(chǎn)品。只有當(dāng)所有指標(biāo)都能夠滿足要求的同時(shí),還具備市場(chǎng)競(jìng)爭(zhēng)力或者競(jìng)爭(zhēng)優(yōu)勢(shì),符合競(jìng)爭(zhēng)力模型的時(shí)候,它才能形成商品。但是往往我們?cè)谧隹萍汲晒D(zhuǎn)化的時(shí)候,只看中了一個(gè)技術(shù)或者少數(shù)技術(shù)突破了。2019年我們?cè)?jīng)參與了科技成果的一個(gè)統(tǒng)計(jì),如果按照注冊(cè)的科技成果的來計(jì)算,中國(guó)只有6%的左右科技成果轉(zhuǎn)化率,而美國(guó)這個(gè)數(shù)字是50.4%。為什么會(huì)出現(xiàn)這個(gè)問題?是因?yàn)楹芏嗳嗽诎鸭夹g(shù)轉(zhuǎn)變成產(chǎn)品和商品的過程中,沒有把邏輯和模式想明白,總是覺得我們有一個(gè)技術(shù)突破就可以萬事大吉只欠東風(fēng)了,實(shí)際上不是,往往技術(shù)本身才是東風(fēng),大部分商品的成功都是跟技術(shù)無關(guān)的。

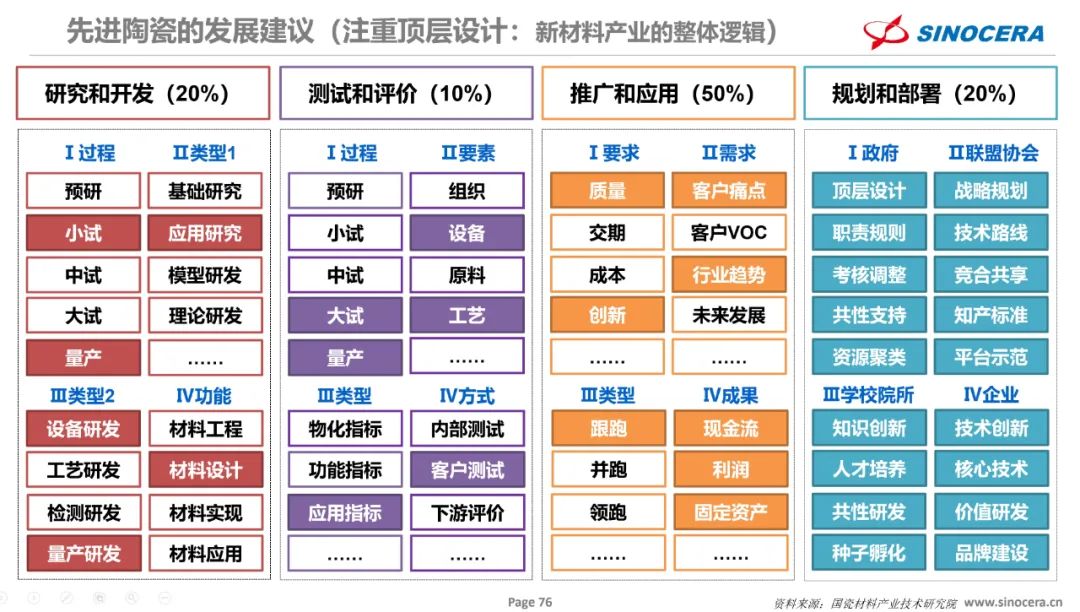

(3)新材料產(chǎn)業(yè)的整體邏輯:正確的新材料產(chǎn)業(yè)的邏輯有助于推動(dòng)新材料產(chǎn)業(yè)體系快速發(fā)展。詳細(xì)了解可參考《新材料產(chǎn)業(yè)發(fā)展之我見》系列文章。

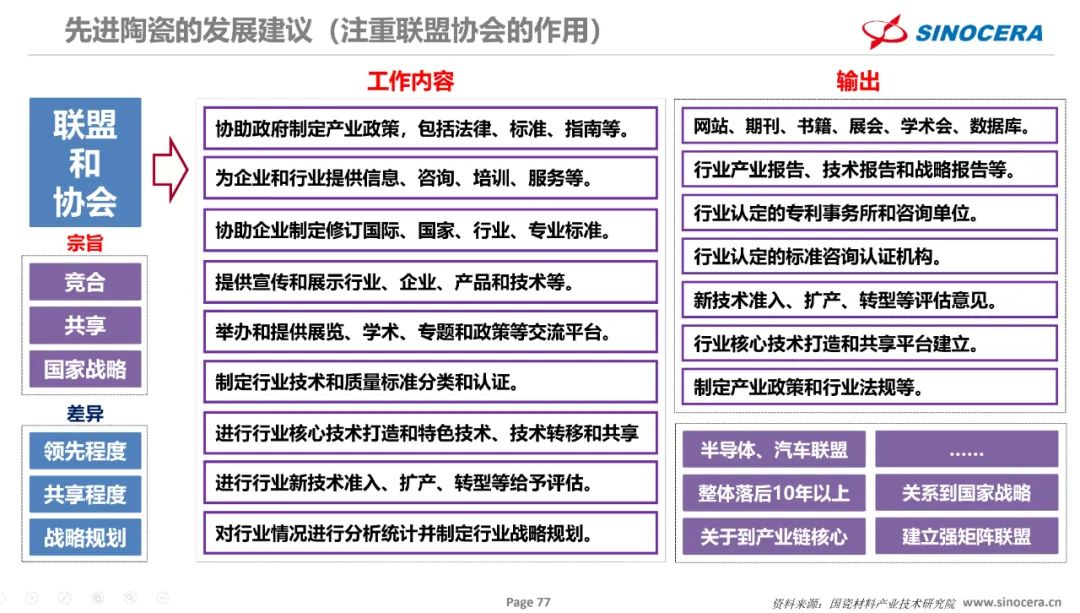

3、注重聯(lián)盟協(xié)會(huì)的作用

聯(lián)盟和協(xié)會(huì)應(yīng)協(xié)助政府制定產(chǎn)業(yè)政策,包括法律、標(biāo)準(zhǔn)、指南,為企業(yè)和行業(yè)提供信息、咨詢、培訓(xùn)、服務(wù),協(xié)助企業(yè)制定修訂國(guó)際、國(guó)家、行業(yè)、專業(yè)標(biāo)準(zhǔn),提供宣傳和展示行業(yè)、企業(yè)、產(chǎn)品和技術(shù)等,以競(jìng)合、共享、國(guó)家戰(zhàn)略為宗旨,輸出網(wǎng)站、期刊、書籍、展會(huì)、學(xué)術(shù)會(huì)、數(shù)據(jù)庫,行業(yè)產(chǎn)業(yè)報(bào)告、技術(shù)報(bào)告和戰(zhàn)略報(bào)告,行業(yè)認(rèn)定的專利事務(wù)所和咨詢單位等。

4、注重基于材料的商業(yè)模式

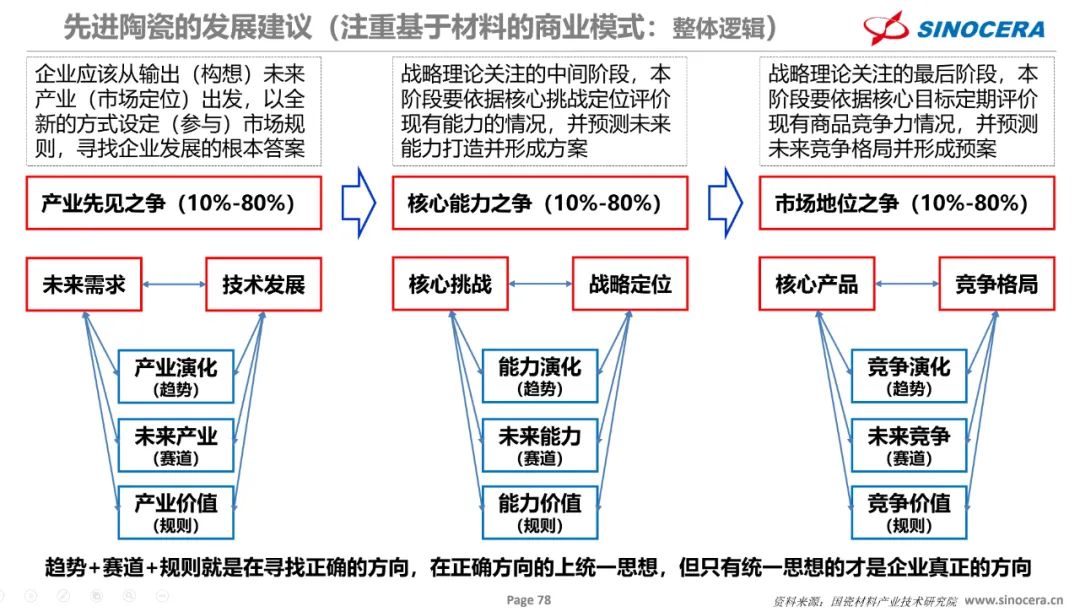

每種材料都有其對(duì)應(yīng)的商業(yè)模式,演變邏輯依次為產(chǎn)業(yè)先見之爭(zhēng)、核心能力之爭(zhēng)、市場(chǎng)地位之爭(zhēng)。產(chǎn)業(yè)先見之爭(zhēng)意味著企業(yè)應(yīng)該從輸出(構(gòu)想)未來產(chǎn)業(yè)(市場(chǎng)定位)出發(fā),以全新的方式設(shè)定(參與)市場(chǎng)規(guī)則,尋找企業(yè)發(fā)展的根本答案;核心能力之爭(zhēng)是戰(zhàn)略理論關(guān)注的中間階段,本階段要依據(jù)核心挑戰(zhàn)定位評(píng)價(jià)現(xiàn)有能力的情況,并預(yù)測(cè)未來能力打造并形成方案;市場(chǎng)地位之爭(zhēng)是戰(zhàn)略理論關(guān)注的最后階段,本階段要依據(jù)核心目標(biāo)定期評(píng)價(jià)現(xiàn)有商品競(jìng)爭(zhēng)力情況,并預(yù)測(cè)未來競(jìng)爭(zhēng)格局并形成預(yù)案。另外,還需要注意傾聽客戶的聲音,替客戶尋求最佳的材料解決方案,將市場(chǎng)的語言轉(zhuǎn)化為研發(fā)的語言。

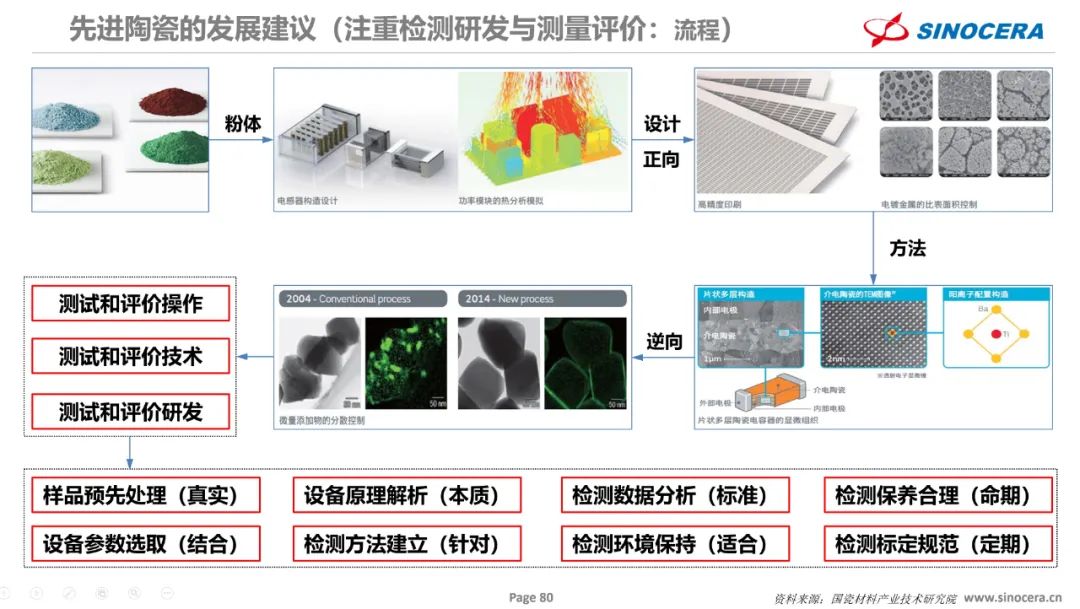

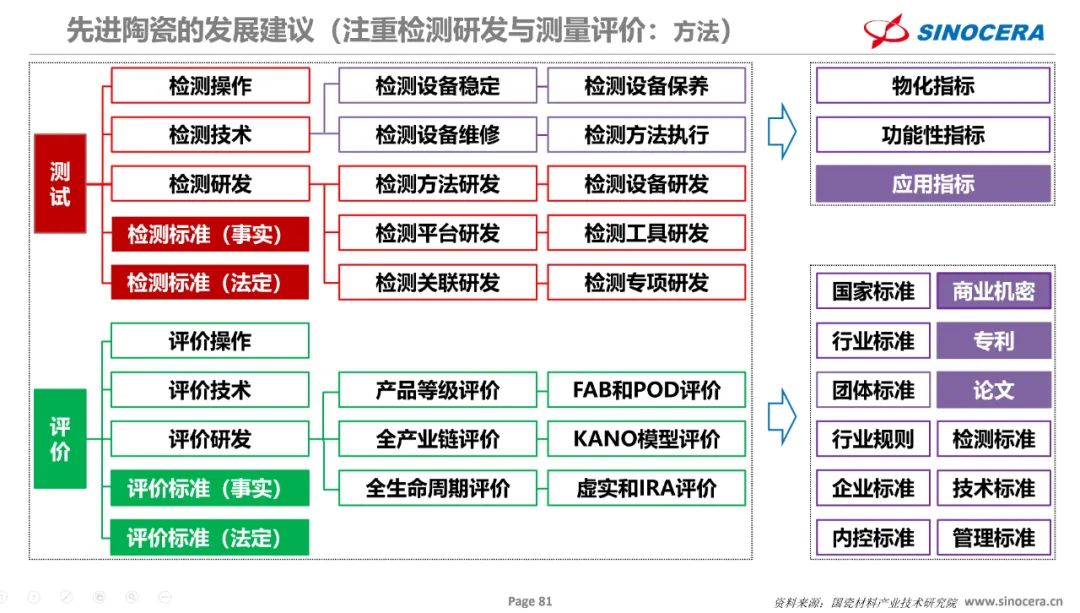

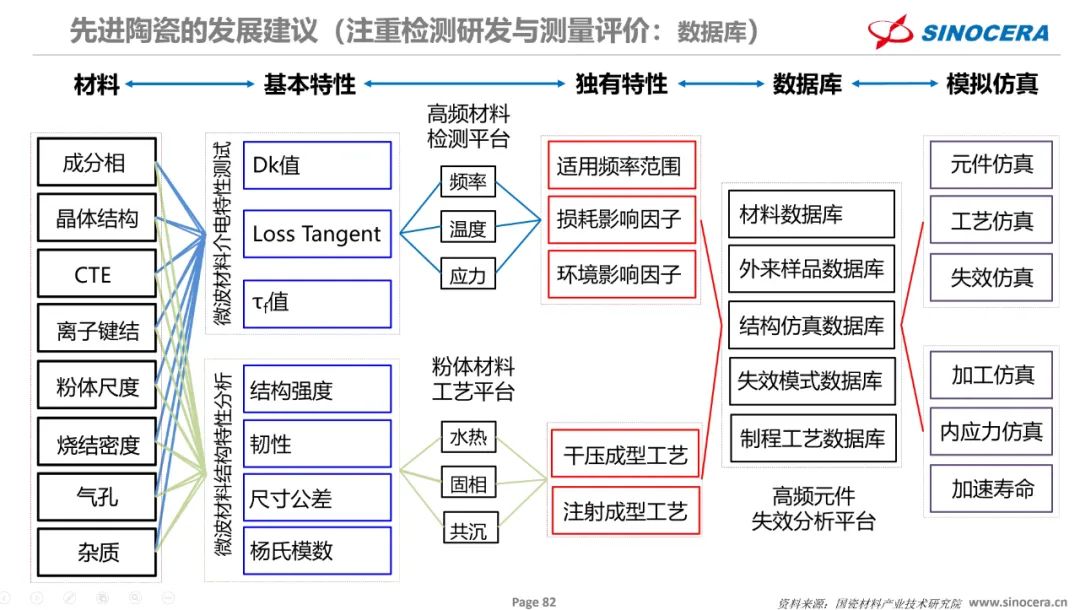

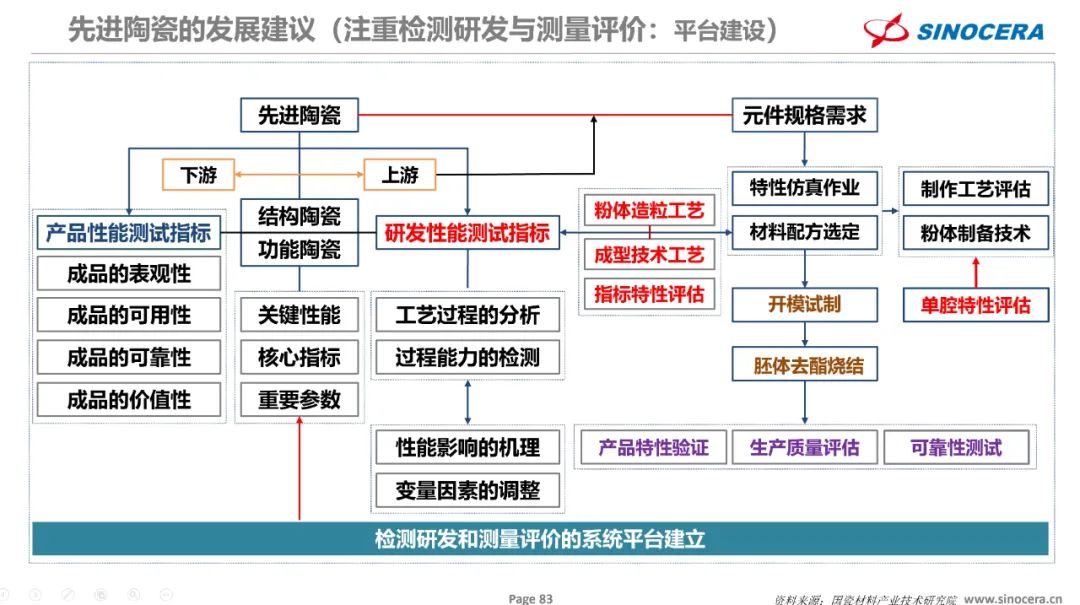

5、注重檢測(cè)研發(fā)與測(cè)量評(píng)價(jià)

只有建立符合商業(yè)邏輯、成果轉(zhuǎn)化、產(chǎn)品需求、技術(shù)性能的檢測(cè)研發(fā)、測(cè)量評(píng)價(jià)的流程、方法、數(shù)據(jù)庫和平臺(tái),才能將陶瓷材料的研究通過陶瓷器件和材料基本性能的研究,確定陶瓷關(guān)鍵的參數(shù)的影響因素和關(guān)聯(lián)性,建立材料、器件和性能、量測(cè)的數(shù)據(jù)庫,不斷積累和深化數(shù)據(jù)庫的容量和有效性,在數(shù)據(jù)庫的基礎(chǔ)上,建立仿真模擬的數(shù)據(jù)模型,不斷優(yōu)化材料和制程工藝的方案,最終滿足客戶的需求、市場(chǎng)的趨勢(shì)、未來的發(fā)展。

6、注重基礎(chǔ)研究的價(jià)值

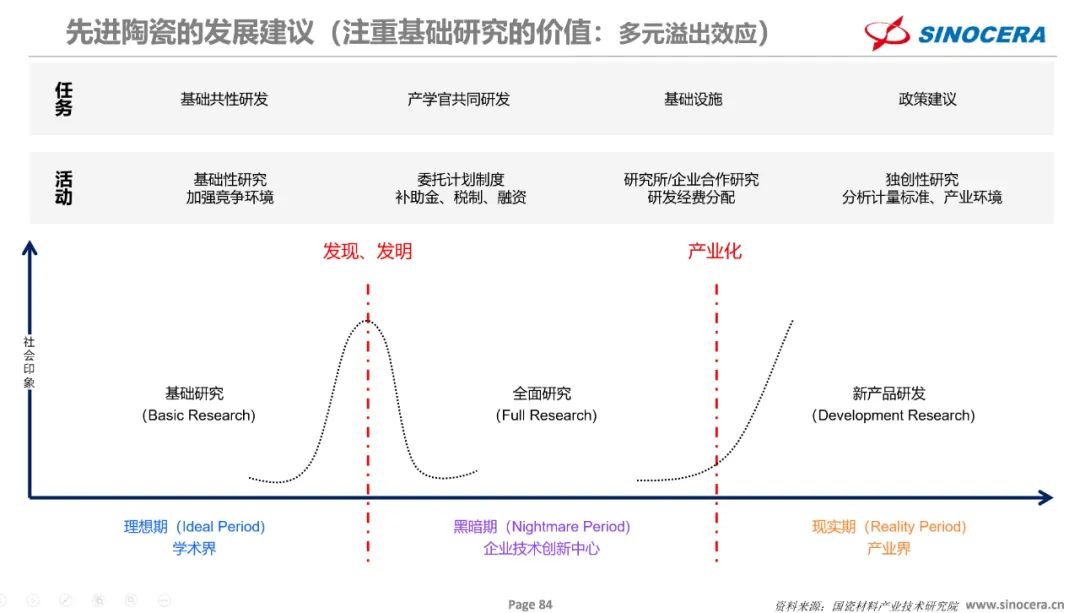

多元溢出效應(yīng)也就是基礎(chǔ)研究和應(yīng)用研究投入超過一個(gè)產(chǎn)品的生命周期所帶來的價(jià)值是大于投入的16.9倍以上。這個(gè)多元溢出效應(yīng)有兩個(gè)條件:一個(gè)是持續(xù)投入,一個(gè)是超過產(chǎn)品的生命周期。但中國(guó)大部分企業(yè)很難長(zhǎng)期進(jìn)行基礎(chǔ)研究和應(yīng)用研究的投入,所以也很難得到多元溢出效應(yīng),很多企業(yè)都希望2-3年、3-5年就能夠回收成本或者獲得利潤(rùn),但實(shí)際上大自然的規(guī)律永遠(yuǎn)都在那里,就是功到自然成,所以我們總是想看得很多國(guó)外的大企業(yè)獲得了巨大的利潤(rùn),但往往忽視了他們巨大的投入,所以技術(shù)的價(jià)值很難進(jìn)行有效的評(píng)價(jià),如果一定要有效的進(jìn)行評(píng)價(jià),那么就要按照產(chǎn)品生命周期去進(jìn)行評(píng)價(jià)才有意義。所以我一直說中國(guó)現(xiàn)在很難有從0-1的創(chuàng)新,幾乎還是從0.1-1以后的創(chuàng)新,如果我們想完成從0-1的創(chuàng)新,那么我們必須要完成多元溢出效應(yīng)的全產(chǎn)品周期的研發(fā)投入才有可能性。

7、注重整體質(zhì)量管理

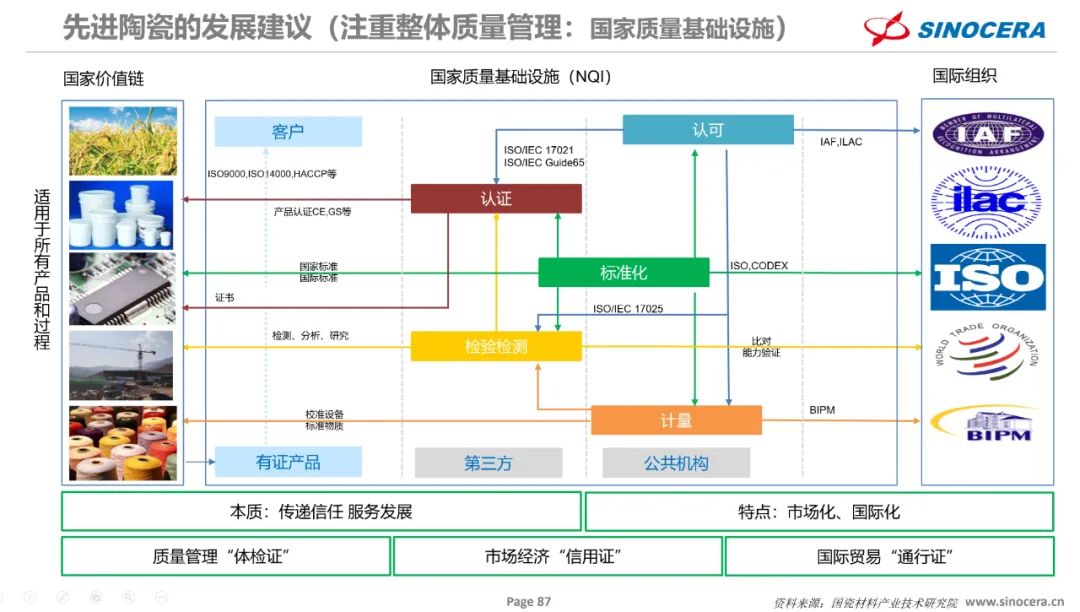

(1)建立健全國(guó)家質(zhì)量基礎(chǔ)設(shè)施。國(guó)家質(zhì)量基礎(chǔ)設(shè)施(National Quality Infrastructure,簡(jiǎn)稱NQI)是國(guó)家經(jīng)濟(jì)發(fā)展的基礎(chǔ),是由計(jì)量、標(biāo)準(zhǔn)、合格評(píng)定(包括認(rèn)證認(rèn)可、檢驗(yàn)檢測(cè))組成的體系,既包括法律法規(guī)體系、管理體系等“軟件”,也包括檢驗(yàn)檢測(cè)儀器設(shè)備、實(shí)驗(yàn)室等“硬件”,是一個(gè)具有戰(zhàn)略性、系統(tǒng)性、復(fù)雜性、技術(shù)性、服務(wù)性等多重屬性的體系。在我國(guó)經(jīng)濟(jì)高質(zhì)量發(fā)展時(shí)期,NQI既是推進(jìn)質(zhì)量強(qiáng)國(guó)戰(zhàn)略的技術(shù)支撐,也是確保質(zhì)量和民生改善的基石。在國(guó)家質(zhì)量基礎(chǔ)設(shè)施(NQI)體系建設(shè)中,計(jì)量、標(biāo)準(zhǔn)和合格評(píng)定(主要包括認(rèn)證、檢驗(yàn)和試驗(yàn))形成完整的技術(shù)鏈條,構(gòu)成質(zhì)量保證體系:測(cè)量是標(biāo)準(zhǔn)和合格評(píng)定的基礎(chǔ);標(biāo)準(zhǔn)是合格評(píng)定的基礎(chǔ),是測(cè)量的重要價(jià)值;合格評(píng)定(認(rèn)可、檢驗(yàn)和試驗(yàn))是提高測(cè)量可追溯性和標(biāo)準(zhǔn)實(shí)施水平的重要手段。

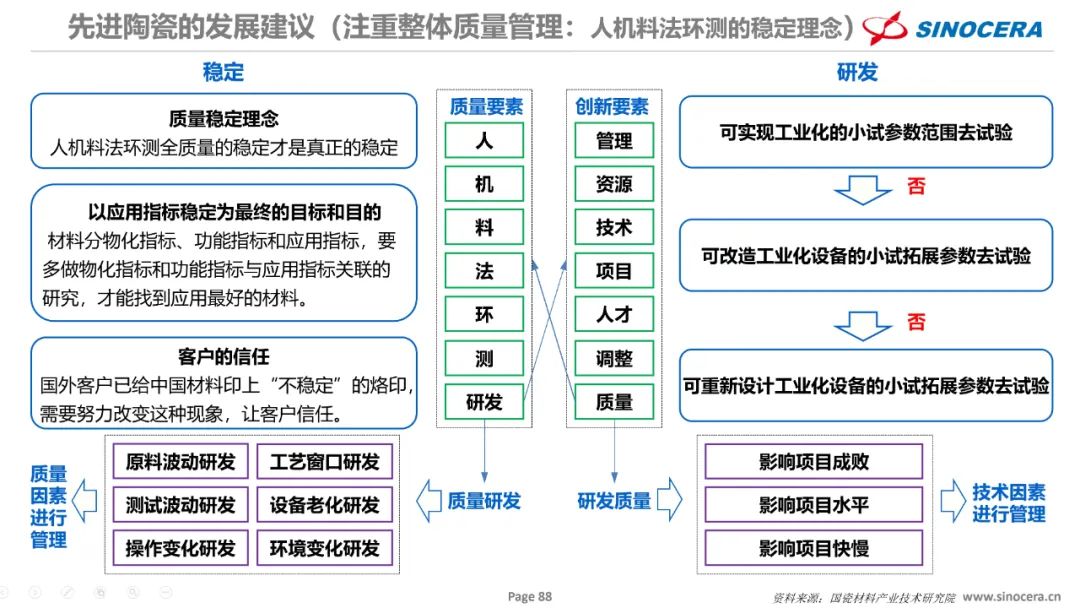

(2)建立以人機(jī)料法環(huán)測(cè)全質(zhì)量穩(wěn)定的材料產(chǎn)業(yè)質(zhì)量體系:人機(jī)料法環(huán)測(cè)全質(zhì)量的穩(wěn)定才是真正的穩(wěn)定,以應(yīng)用指標(biāo)穩(wěn)定為最終的目標(biāo)和目的,材料分物化指標(biāo)、功能指標(biāo)和應(yīng)用指標(biāo),要多做物化指標(biāo)和功能指標(biāo)與應(yīng)用指標(biāo)關(guān)聯(lián)的研究,才能找到應(yīng)用最好的材料。

8、注重標(biāo)準(zhǔn)+知產(chǎn)+研發(fā)布局的聯(lián)動(dòng)

研發(fā)、標(biāo)準(zhǔn)和專利之間是緊密相連,密不可分。技術(shù)創(chuàng)新是基礎(chǔ)、專利是保護(hù)手段、標(biāo)準(zhǔn)是應(yīng)用推廣工具,如果想做好標(biāo)準(zhǔn)布局、專利布局一定要形成三者聯(lián)動(dòng)的機(jī)制,但怎么聯(lián)動(dòng)?如何聯(lián)動(dòng)?什么樣的原則?如何更有效果?實(shí)際上就是門實(shí)戰(zhàn)課程,我們進(jìn)行這方面的工作越多,越覺得有很多工作要做,很多工作都沒有做好,越發(fā)覺這個(gè)過程需要有大量的背景知識(shí)、認(rèn)知水平、實(shí)戰(zhàn)經(jīng)驗(yàn)和技術(shù)思維。三者聯(lián)動(dòng)最終才能達(dá)到企業(yè)策略: 專利標(biāo)準(zhǔn)國(guó)際化,國(guó)家策略: 專利標(biāo)準(zhǔn)戰(zhàn)略化的目標(biāo),而也才能真正的做到成果(技術(shù))專利化、專利標(biāo)準(zhǔn)化、標(biāo)準(zhǔn)壟斷化(市場(chǎng)化)。企業(yè)最根本的出路在于自主創(chuàng)新,打破核心技術(shù)受制于人的境遇。隨著中國(guó)企業(yè)“走出去”的步伐加速,越來越多的中國(guó)企業(yè)通過高價(jià)值專利儲(chǔ)備保護(hù)自身利益,在專利壁壘中變被動(dòng)為主動(dòng)。

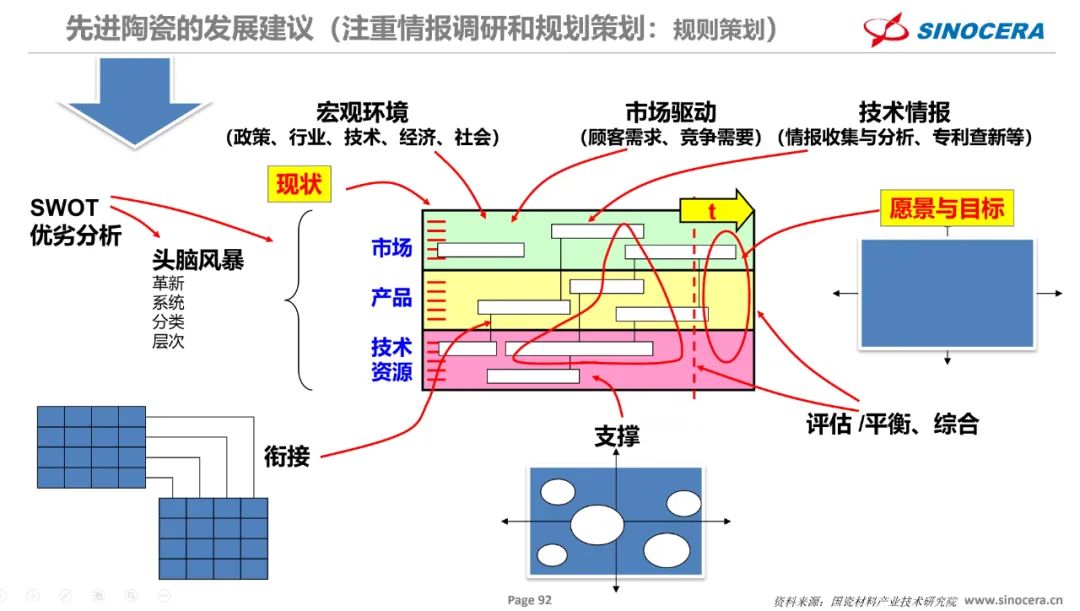

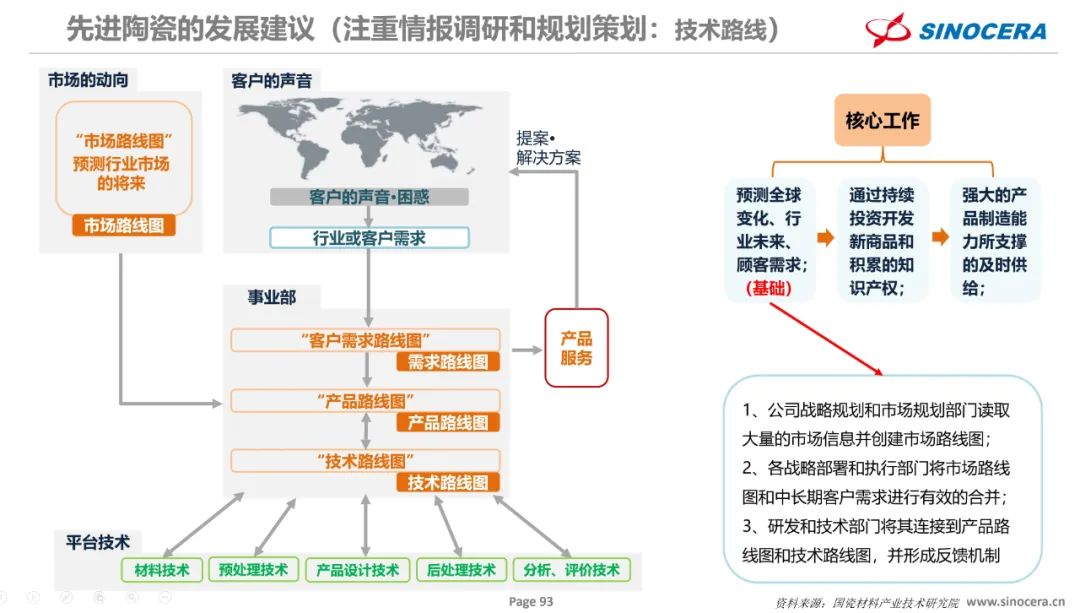

9、注重情報(bào)調(diào)研與規(guī)劃策劃(情報(bào)調(diào)研、規(guī)劃策劃、技術(shù)路線、市場(chǎng)規(guī)則)

10、注重技術(shù)創(chuàng)新(符合實(shí)際的創(chuàng)新模式、依據(jù)Tassey模型的底層邏輯、價(jià)值研發(fā)體系、核心技術(shù)及平臺(tái)、量產(chǎn)研發(fā)和技術(shù)放大、技術(shù)的本質(zhì)是一種信仰)

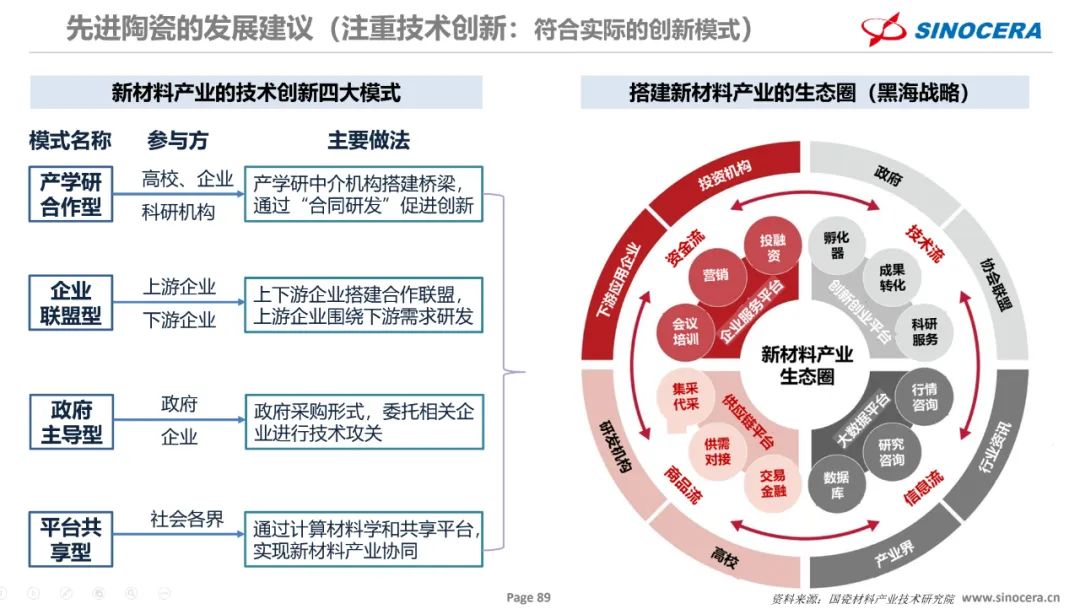

(1) 符合實(shí)際的創(chuàng)新模式:新材料產(chǎn)業(yè)的技術(shù)創(chuàng)新有四大模式,分別是產(chǎn)學(xué)研合作型、企業(yè)聯(lián)盟型、政府主導(dǎo)型、平臺(tái)共享型,國(guó)家需要根據(jù)這四大創(chuàng)新模式切實(shí)搭建新材料產(chǎn)業(yè)的生態(tài)圈。

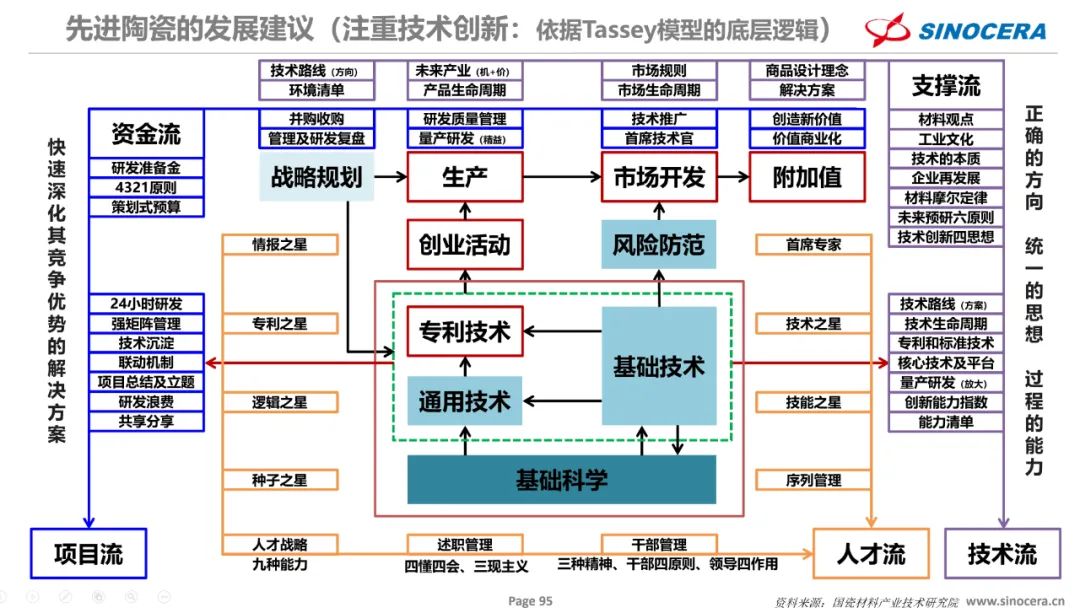

(2)依據(jù)Tassey模型的底層邏輯:新材料企業(yè)應(yīng)該依據(jù)Tassey模型的底層邏輯建立屬于自己的研發(fā)體系的底層邏輯,這個(gè)底層邏輯的模型主要說明:技術(shù)流、人才流、項(xiàng)目流、支撐流之間的關(guān)系與運(yùn)轉(zhuǎn)邏輯,實(shí)現(xiàn)正確的方向、統(tǒng)一的思想、過程的能力,最終形成滿足客戶需求、市場(chǎng)趨勢(shì)、未來發(fā)展快速深化其競(jìng)爭(zhēng)優(yōu)勢(shì)的解決方案。

(3)價(jià)值研發(fā)體系:是順著成功者的邏輯,沿著成功者的軌跡,打造的符合Tassey模型的一套新材料產(chǎn)業(yè)的研發(fā)體系,還是比較完善和系統(tǒng)的,整體可以參考《寫給國(guó)瓷技術(shù)創(chuàng)新平臺(tái)》的價(jià)值研發(fā)系列。那么以推廣和評(píng)價(jià)為例簡(jiǎn)單介紹一下,推廣和評(píng)價(jià)是非常難的一件事情,我們一般問題解決過程都是先發(fā)現(xiàn)問題、解決問題和驗(yàn)證問題,實(shí)際上按照價(jià)值研發(fā)推廣和評(píng)價(jià)就可以分為四個(gè)部分:評(píng)價(jià)、推廣、再分析和更新。評(píng)價(jià)就是要確定定位、目標(biāo)、原則和標(biāo)準(zhǔn)去發(fā)現(xiàn)問題或者是找出差距。而推廣就是通過建立流程、機(jī)制、目標(biāo)等對(duì)價(jià)值研發(fā)體系有效的復(fù)制、結(jié)合和再造。再分析就是進(jìn)行評(píng)價(jià)、推廣的過程中對(duì)整體實(shí)施過程進(jìn)行戰(zhàn)略復(fù)盤,使用方法三原則找出差異和價(jià)值的地方。更新就是依據(jù)戰(zhàn)略進(jìn)行提升價(jià)值研發(fā)系統(tǒng)的過程能力和組織賦能的螺旋上升的過程。

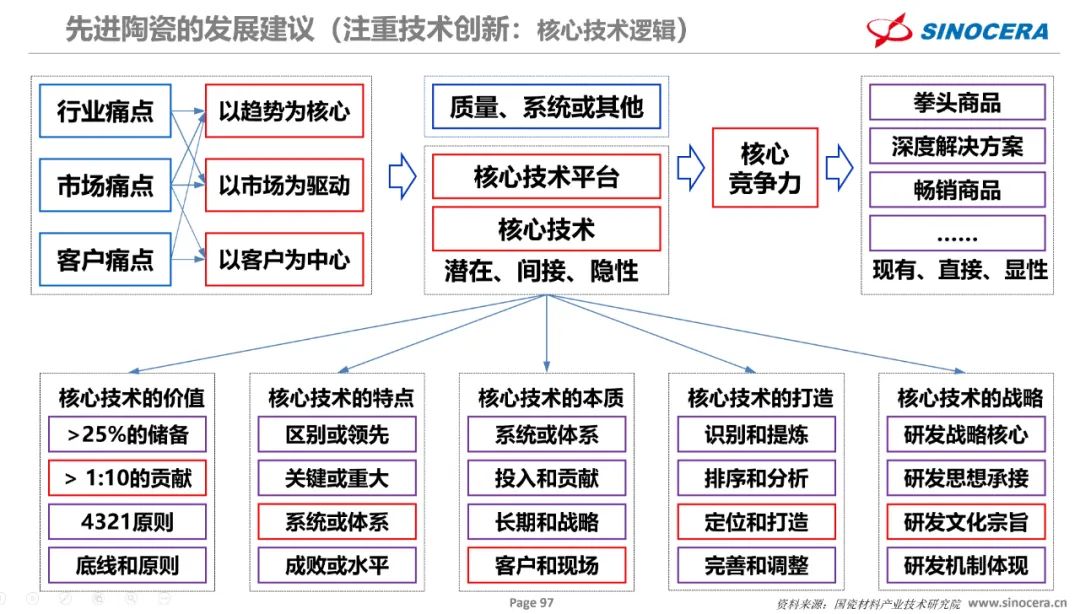

(4)核心技術(shù)邏輯:很多企業(yè)一直把核心產(chǎn)品(拳頭產(chǎn)品,深度解決方案和暢銷商品)和核心技術(shù)進(jìn)行混淆,所以并不能源源不斷推陳出新。所有的核心產(chǎn)品都有生命周期,隨著競(jìng)爭(zhēng)力下降,核心產(chǎn)品慢慢的都會(huì)變成普通品,最后變成邊緣產(chǎn)品或者淘汰產(chǎn)品。而核心技術(shù)則不同,他是有非常長(zhǎng)的或者永久的生命力,因?yàn)橥ㄟ^你不停的進(jìn)行核心技術(shù)的打造,并通過多個(gè)核心技術(shù)的組合,就會(huì)源源不斷的產(chǎn)生出拳頭產(chǎn)品,深度解決方案和暢銷商品,而通過這些核心產(chǎn)品產(chǎn)生利潤(rùn)獲得效益,而核心技術(shù)本身不產(chǎn)生直接利潤(rùn)只產(chǎn)生價(jià)值,即使有技術(shù)轉(zhuǎn)移帶來的效益也是變相的一種核心產(chǎn)品。而對(duì)于核心技術(shù)或核心技術(shù)平臺(tái)的打造才是一個(gè)企業(yè)非常關(guān)鍵的東西,比商品還要來的重要的多,因?yàn)槊恳粋€(gè)產(chǎn)品、商品和解決方案其實(shí)都是由多個(gè)核心技術(shù)組合而產(chǎn)生的,可以有1種核心技術(shù),也可能10種,當(dāng)你所使用你自己的核心技術(shù)越多,這個(gè)產(chǎn)品一旦變成商品,它就越難被替代,就好比我們經(jīng)常說的把公司的技術(shù)基因?qū)懙搅水a(chǎn)品里,但也并不是核心技術(shù)用的越多越好,因?yàn)樽兂缮唐罚夹g(shù)僅僅是一方面,成本、質(zhì)量和交期也都很重要。

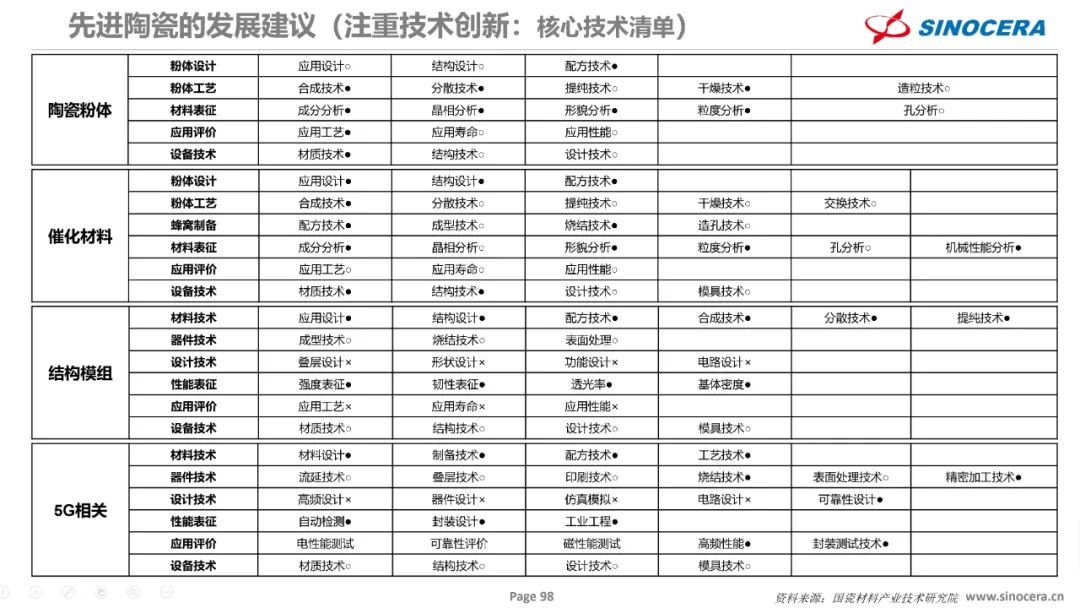

(5)核心技術(shù)清單:核心技術(shù)清單是核心技術(shù)能力的具體展現(xiàn)形式,這是國(guó)瓷材料部分先進(jìn)陶瓷材料的核心技術(shù),是一個(gè)不斷完善和迭代的數(shù)據(jù)庫,每年進(jìn)行更新,僅供參考。

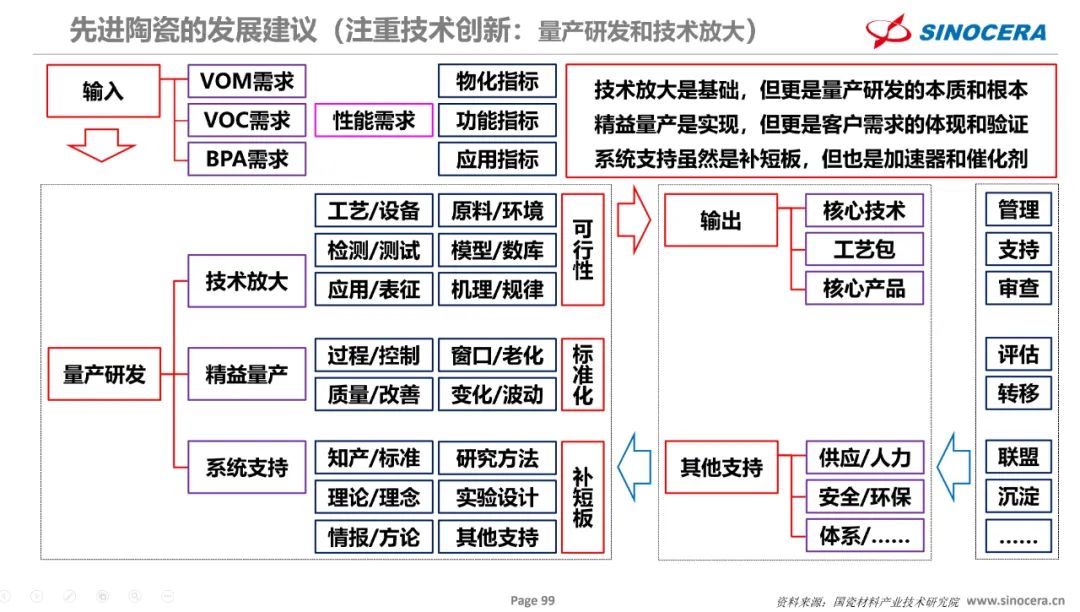

(6)量產(chǎn)研發(fā)與放大:技術(shù)放大是基礎(chǔ),但更是量產(chǎn)研發(fā)的本質(zhì)和根本;精益量產(chǎn)是實(shí)現(xiàn),但更是客戶需求的體現(xiàn)和驗(yàn)證;系統(tǒng)支持雖然是補(bǔ)短板,但也是加速器和催化劑。我們把量產(chǎn)研發(fā)和技術(shù)放大建立邏輯會(huì)分為4個(gè)部分:放大階段和基礎(chǔ),放大思想和原則,放大原理和準(zhǔn)則,放大方法和實(shí)施。按照作用和產(chǎn)生的價(jià)值進(jìn)行劃分是:10%、30%、40%、20%。

(7)技術(shù)的本質(zhì)是一種信仰:技術(shù)的本質(zhì)是一種信仰,它與產(chǎn)品、教育、科學(xué)、市場(chǎng)和生命都有非常多的關(guān)聯(lián)和交叉點(diǎn),它們之間也是相關(guān)作用,相互促進(jìn),甚至相互進(jìn)化,技術(shù)既能帶來新的生命體,而本身也是生命體,未來技術(shù)一定會(huì)在合適的時(shí)間和空間人類化,那將是另外一維世界的存在,而我們所有的創(chuàng)新人員要明白以上他們之間的關(guān)系,并運(yùn)用好他們之間的交匯點(diǎn),更多的創(chuàng)造對(duì)于這個(gè)社會(huì)有價(jià)值的東西,而我們需要從自身做起,需要有戰(zhàn)略思維。技術(shù)與生命和信仰始終關(guān)聯(lián);技術(shù)與科學(xué)形成共同體相互作用;技術(shù)與產(chǎn)品和市場(chǎng)相互體現(xiàn);技術(shù)根源于教育的傳承和進(jìn)化;技術(shù)路線是戰(zhàn)略規(guī)劃的重要輸入;技術(shù)分基礎(chǔ)、通用、標(biāo)準(zhǔn)和專利;科學(xué)的交叉點(diǎn)就是技術(shù)的迸發(fā)點(diǎn)。

11、注重材料發(fā)展規(guī)律

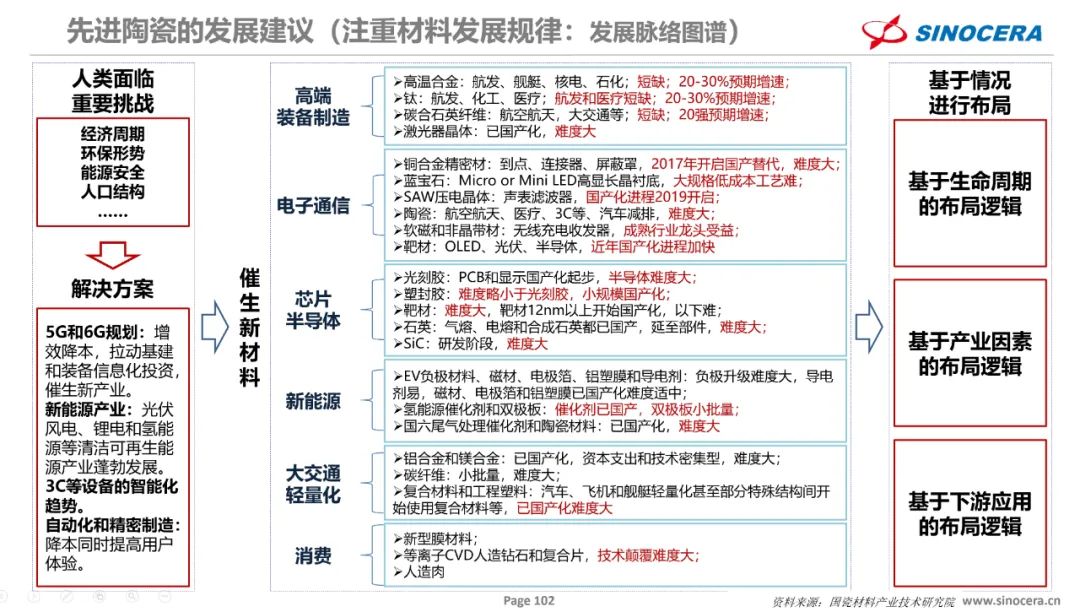

(1)發(fā)展脈絡(luò)圖譜:現(xiàn)階段,人類社會(huì)發(fā)展正面臨經(jīng)濟(jì)下行周期、環(huán)保形勢(shì)、能源安全、人口結(jié)構(gòu)啞鈴化等諸多挑戰(zhàn),各行各業(yè)也已提供獨(dú)具特色的解決方案,從而催生出新材料,也進(jìn)一步體現(xiàn)新材料的重要性。同時(shí),新材料的布局也應(yīng)該基于生命周期、產(chǎn)業(yè)因素、下游應(yīng)用的布局邏輯。

(2)產(chǎn)業(yè)發(fā)展機(jī)遇:隨著世界科技革命和產(chǎn)業(yè)變革的不斷進(jìn)步,新材料應(yīng)用范圍正在進(jìn)一步拓展,其戰(zhàn)略價(jià)值和重要意義將更加凸顯,新材料產(chǎn)業(yè)在我國(guó)制造業(yè)“十四五”時(shí)期的地位將進(jìn)一步提升,抓住機(jī)遇,推動(dòng)新材料產(chǎn)業(yè)整體邁入以中高端應(yīng)用、高附加值為主的發(fā)展階段,充分發(fā)揮新材料應(yīng)用的戰(zhàn)略價(jià)值。

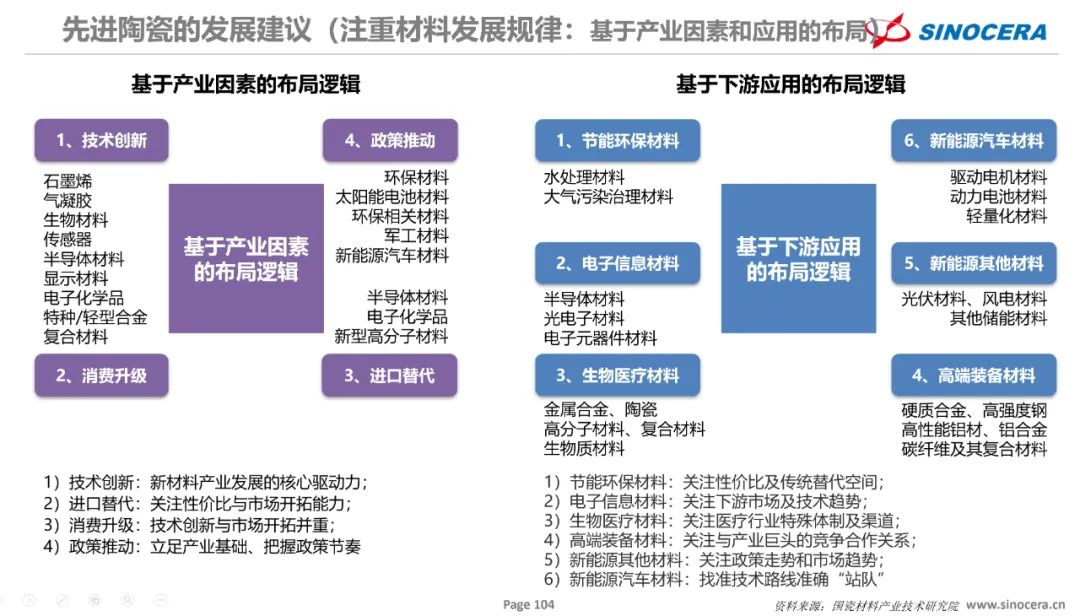

(3)基于產(chǎn)業(yè)因素和應(yīng)用的布局:戰(zhàn)略思考部分我們已經(jīng)提到材料的生命周期,這里不再贅述。基于產(chǎn)業(yè)因素的布局邏輯應(yīng)以技術(shù)創(chuàng)新、消費(fèi)升級(jí)、進(jìn)口替代和政策推動(dòng)為重點(diǎn),需要明確的是技術(shù)創(chuàng)新是新材料產(chǎn)業(yè)發(fā)展的核心驅(qū)動(dòng)力,進(jìn)口替代應(yīng)重點(diǎn)關(guān)注性價(jià)比與市場(chǎng)開拓能力,消費(fèi)升級(jí)的核心是技術(shù)創(chuàng)新與市場(chǎng)開拓并重,政策推動(dòng)應(yīng)立足產(chǎn)業(yè)基礎(chǔ)、把握政策節(jié)奏。基于下游應(yīng)用的布局邏輯,我們將新材料分為六大應(yīng)用,分別是節(jié)能環(huán)保材料、電子信息材料、生物醫(yī)療材料、高端裝備材料、新能源其他材料、新能源汽車材料,其中,節(jié)能環(huán)保材料應(yīng)關(guān)注性價(jià)比及傳統(tǒng)替代空間,電子信息材料應(yīng)關(guān)注下游市場(chǎng)及技術(shù)趨勢(shì),生物醫(yī)療材料應(yīng)關(guān)注醫(yī)療行業(yè)特殊體制及渠道,高端裝備材料需關(guān)注與產(chǎn)業(yè)巨頭的競(jìng)爭(zhēng)合作關(guān)系,新能源其他材料需關(guān)注政策走勢(shì)和市場(chǎng)趨勢(shì),新能源汽車材料需找準(zhǔn)技術(shù)路線準(zhǔn)確“站隊(duì)”。

(4)材料摩爾定律:也叫材料發(fā)展規(guī)律預(yù)測(cè),材料發(fā)展過程也遵循一定的大自然的規(guī)律,人類發(fā)展、科技發(fā)展、經(jīng)濟(jì)發(fā)展、材料發(fā)展等都有非常強(qiáng)的規(guī)律可以遵循,而這些規(guī)律能夠進(jìn)行預(yù)測(cè)和關(guān)聯(lián),將為創(chuàng)新管理、戰(zhàn)略規(guī)劃、技術(shù)路線、市場(chǎng)驅(qū)動(dòng)等做好支持。

免責(zé)聲明:本網(wǎng)站所轉(zhuǎn)載的文字、圖片與視頻資料版權(quán)歸原創(chuàng)作者所有,如果涉及侵權(quán),請(qǐng)第一時(shí)間聯(lián)系本網(wǎng)刪除。

-

標(biāo)簽: 陶瓷, 發(fā)展現(xiàn)狀, 差距, 發(fā)展的機(jī)遇

相關(guān)文章

官方微信

《腐蝕與防護(hù)網(wǎng)電子期刊》征訂啟事

- 投稿聯(lián)系:編輯部

- 電話:010-62316606-806

- 郵箱:fsfhzy666@163.com

- 腐蝕與防護(hù)網(wǎng)官方QQ群:140808414

文章推薦

點(diǎn)擊排行

PPT新聞

“海洋金屬”——鈦合金在艦船的

點(diǎn)擊數(shù):8148

腐蝕與“海上絲綢之路”

點(diǎn)擊數(shù):6486