石墨烯專利分析、競爭格局與產業應用建議

2016-07-12 11:47:07

作者:本網整理 來源:網絡

分享至:

一、石墨烯專利分析

1.為什么是石墨烯?

20世紀中后期起,以高性能碳纖維(CF)/石墨纖維(GF)、富勒烯(C60)、碳納米管(CNT)、石墨烯(GP)為代表的新型功能碳材料的發現與應用異軍突起,開啟了碳材料的世紀。

Smalley、Curl和Kroto三名科學家因發現“富勒烯”獲1996年諾貝爾化學獎。美國Motorala公司于1997年申請了世界上第1件石墨烯相關的發明專利(US 1997-984315),英國物理學家Andre Geim和Konstantin Novoselov因發明由石墨中分離單層/薄層石墨烯高效新方法的重要貢獻,獲2010年諾貝爾物理學獎。從此,石墨烯在全世界掀起了研究與應用開發的熱潮。

石墨烯(Graphene)是一種二維單層/少層結構的碳材料,石墨烯的特殊結構使其具有極其優異的力學性質和結構剛性,比如,單層石墨烯的厚度只有0.335納米,是紙張的100萬之一;斷裂強度比最好的鋼材還要高100倍,超過鉆石;幾乎是完全透明的,只有2.3%的光吸收,同時又非常致密的,最小的氣體原子(氦原子)也無法穿透。因此,石墨烯所具有的特殊結構和性質令人充滿想象。

2.石墨烯專利處于快速增長期

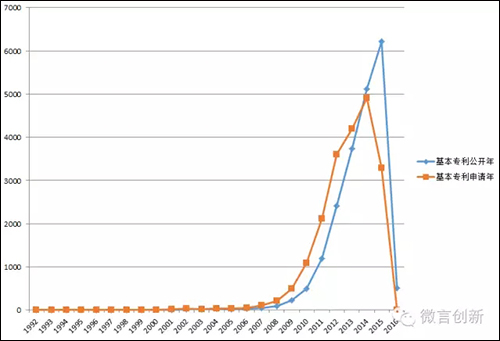

截止到2016年3月,石墨烯國內外專利族總數超過2萬項。縱觀石墨烯年度國際專利數量發展歷程,該產業技術最早從1990年代開始零星出現,真正的發展階段出現在2008年以后,產業技術出現了持續的快速增長,特別是在2010年諾貝爾物理學獎授予石墨烯科學家以后,全球石墨烯專利申請數量開始急劇增長,這一趨勢延續至今。

圖1 石墨烯專利年度走勢

雖然石墨烯成為技術熱點,但市場上成熟的石墨烯產品卻很少見,一些新聞中的石墨烯產品也并沒有走進平常老百姓家。主要原因在于石墨烯制備成本高。具體來說,現階段石墨烯制備仍處于實驗室階段,實現石墨烯的工業化生產一直是業界的一個難題,這是造成石墨烯成本高的直接原因。雖然有公司聲稱實現了石墨烯量產,但質量不穩定性仍成為制約石墨烯下游產品發展的重要原因。

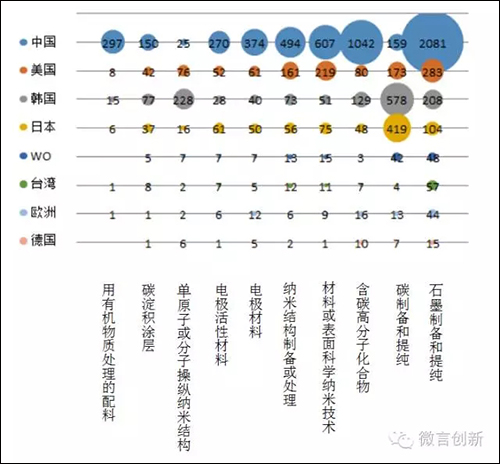

在石墨烯研究的二十年來,各國家在石墨烯技術中主要關注的都是制備技術,說明石墨烯技術還處于早期,材料的制備和處理占研究的最大比例。應用技術方面目前最受關注的是電極方面的應用。

圖2 國際主要石墨烯專利技術領域分布

圖3與圖4分別為石墨烯主要專利技術研究領域的分布,從分類中獲得。石墨烯的制備及處理和電極應用為主要研究方向。

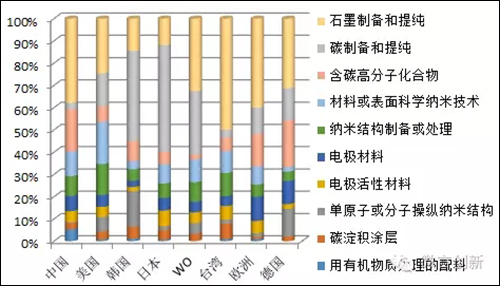

圖3主要國家專利技術分布圖

圖4 主要國家專利技術領域比例圖

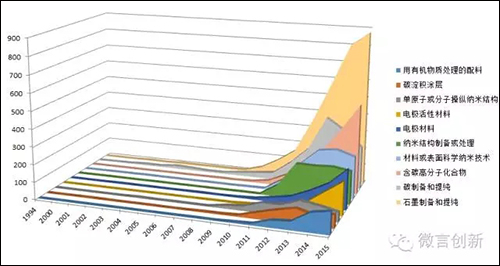

進一步對主要技術領域進行年度走勢分析,可以發現石墨烯技術近些年的發展情況。由于石墨烯是一種新型的人工制備材料,其制備和處理自然成為最為主要的一項關鍵技術,從2008年左右進入快速發展,目前仍處于快速發展之中,其發展速度超越其他技術。石墨烯在電極材料和制備中的應用研發2010年開始快速發展至今。

圖5 主要技術領域專利族年度分布

對比2011年和2014年石墨烯技術研發熱點來看,3年來石墨烯的應用研發范圍明顯增大。2011年石墨烯主要的研究在制備、處理、測試,應用主要包括鋰電池、晶體管和太陽電池透明電極。2014年除了石墨烯的后處理外,復合材料、存儲器、傳感器、光學器件和觸摸屏等研發顯著增多,顯示出業界對石墨烯的研發重點從制備轉移到應用。

二、石墨烯研究競爭格局

1.主要發達國家的戰略布局

各國政府不斷加大石墨烯研發的支持力度,希望在這新一輪石墨烯研究和產業化發展的競爭中搶占先機。在石墨烯大國中,美國、歐盟及其成員國、日本和韓國較先開展相關的戰略部署,出臺了各項支持政策和研究扶持計劃,走在了全球石墨烯研究與產業化的前列。

美國通過國家基金項目早早布局石墨烯基礎研究,并探尋石墨烯軍事應用技術,目前已經形成較為全面的產業布局。自2006年至2011年期間,美國國家自然科學基金(NSF)已資助超過200項石墨烯相關的研發項目,包括石墨烯超級電容器應用、及石墨烯大規模納米制造等項目;此外,美國國防部高級研究計劃署(DARPA)于2008年也投資了2200萬美元,用于發展超高速和低耗能的石墨烯晶體管的研發項目。

歐盟擬10年投入10億歐元批準石墨烯旗艦項目,聯合歐盟各國繼續加強石墨烯的前沿技術和產業化應用。英國更是提出“讓石墨烯在英國制造”的口號,英國財政部在石墨烯項目上的投入累計已超過1.4億英鎊。在亞洲,日本經濟產業省已于2011 年開始創新融合材料研究項目,就碳納米管和石墨烯的批量合成進行重點支持,5 年研究周期的經費高達9 億日元。韓國政府則將石墨烯材料及產品定位為未來革新產業之一,并已投入14億美元研發經費,全力推動產業發展。韓國產業通商資源部于2013年宣布在未來6年內,將投入4,230萬美元,協助民間企業進行石墨烯應用產品和相關技術的商品化工作。此外,韓國知識經濟部也預計于2012年至2018年期間,針對石墨烯產業提供 2.5億美元的資助,其中1.24億美元用于技術研發,其余用作商業化研究。除了資金贊助,韓國更以國家名義聯合國內50 多家研究機構和企業組成石墨烯聯盟,形成合力,共同推動石墨烯相關技術的商業化。

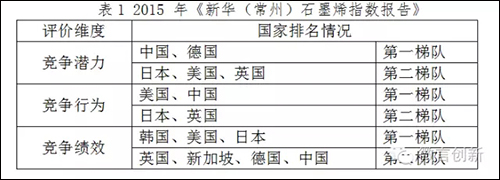

從國家競爭力來看,由國家金融信息中心指數研究院編制的2015 年《新華(常州)石墨烯指數報告》從競爭潛力、競爭行為和競爭績效3 個維度綜合評價了全球10 個石墨烯產業發展較強的國家。結果顯示全球石墨烯產業綜合實力美國處于相對領先的地位,日本、中國得分較接近,中國在競爭潛力和競爭行為方面呈現出較強的優勢。

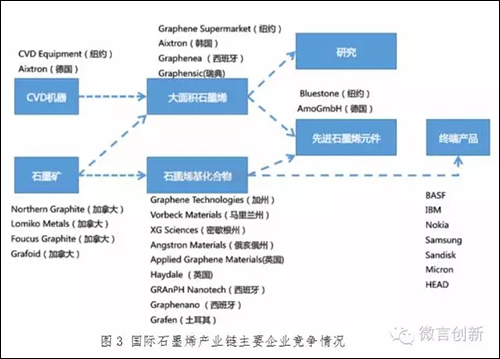

2.先進企業競爭情況

從企業競爭力來看,美國Nanotek 公司在2002 年申請了第一個石墨烯制備工藝及組成技術美國專利,是世界上最早實現石墨烯技術量產的公司,石墨烯生產能力及新能源應用技術居世界領先地位。目前Nanotek 公司已發展為全球最大的石墨烯生產企業,具備年產30 噸單原子層石墨烯能力,預計未來兩年內,年產量將進一步增至300 噸。另外像波音公司(Boeing)也相當積極的從事這方面的研究。此外,除了官方及民間業者外,美國很多大學像西北大學、麻省理工、萊斯大學、加州大學等等,都已在石墨烯領域有可商用化的研發成果及獲得一定數量的專利。

三星是韓國石墨烯產品研究開發的領頭羊,發展重點在高速晶體管、觸控面板及可撓式面板等。此外,與美國及中國大陸相仿,韓國的大專院校也一樣投入了很多心力在石墨烯的研究開發上。

目前日本專利數量最多的是日立公司,但實際上,日本學界對石墨烯的技術開發也是一大推手。日本學術振興會(JSPS)自2007年起開始資助石墨烯的技術開發。此外,日本名古屋大學及東北大學也在產學合作的方式下,分別開發出電子組件和醫療等領域,及汽車的電池材料的石墨烯應用。

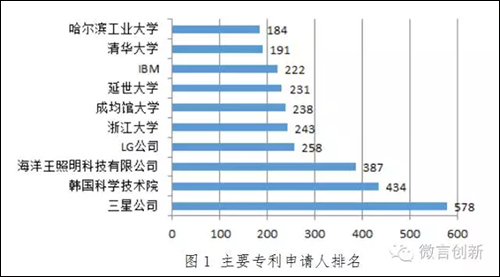

石墨烯技術專利申請人排名中,三星、韓國科學技術院和海洋王照明科技有限公司排名前三位,分別屬于韓國和中國。排名前10位的專利權人中,韓國占了一半席位。除上述兩個機構外,還有LG公司、成均館大學和延世大學。我國在石墨烯技術專利數量上擁有絕對領導地位,在全球專利申請人排名中也得到了體現,有4家機構進入前10位。美國專利總數量雖然排名第二,但是前10位中只有IBM一家美國企業,處于第8位。

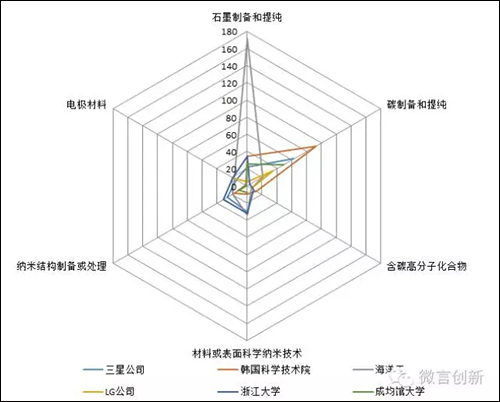

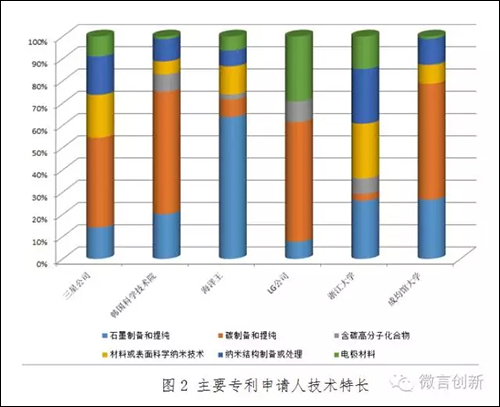

選取專利數量排名前六位的企業和科研機構對技術領域分類。結果顯示:海洋王照明科技有限公司不僅關注石墨烯的制備和提純,對石墨烯在電極制備中的應用研發也很重視。三星電子和韓國成均館大學在石墨烯在電子器件中的應用有研發優勢;清華大學更為關注石墨烯的電極材料中的應用。

三、中國石墨烯專利情況

1.中國石墨烯專利數量占據世界首位

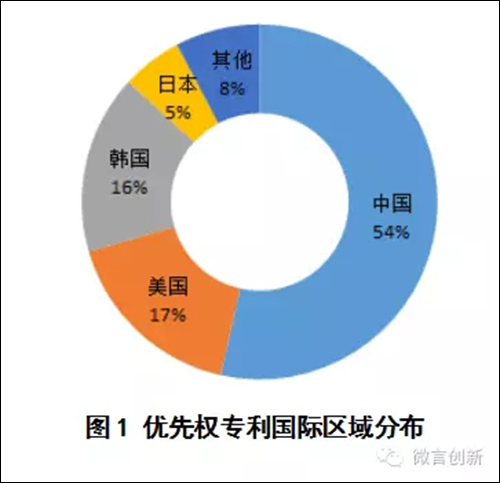

所謂專利優先權是指申請人在一個國家第一次提出申請后,可以在專利法規定的期限內就同一主題向其他國家申請保護,這一申請在某些方面被視為是在第一次申請的申請日提出的。通常而言,發明人會在本國就其發明創造第一次提出專利申請,所以優先權專利申請的地域分布可以反映國家的技術實力。全球石墨烯專利主要分布在中、美、韓、日、德等國家。

優先權專利的申請量的國際分布上,中國處于絕對的領先地位,占據產業技術所有優先權專利的54%,表明我國在石墨烯技術的研發方面處于全球前列。排名第二的是美國,占總量的17%。韓國位居第三,占16%。日本第四,占5%。排名前4位的國家占了所有優先權專利的92%。韓國、美國和日本等的專利申請數量與中國有較大的差距,這是因為該領域目前處于產業化前夕,需要政府的大力支持,中國政府在石墨烯技術領域的諸多專項支持極大推動了該國在石墨烯技術領域的研發速度,為未來在行業內領先地位奠定了堅實的基礎。

對深圳海洋王照明集團的相關專利進行初步解讀后發現,該集團大部分石墨烯專利都與石墨烯在電池、電容器等中的應用相關,還有不少石墨烯薄膜制備相關的專利,該集團在石墨烯領域的專利布局投入不容小覷。

除深圳海洋王照明集團外,目前中國大陸針對石墨烯的研發可以說是以學研為主,主要有清華大學、浙江大學,哈爾濱工業大學等。至于在整體產業應用方面,則分別涵蓋太陽能電池、鋰電池、觸控屏、CVD、及透明導電薄膜等等。

2.中國專利海外布局相對薄弱

美國、韓國和日本對世界市場的爭奪非常激烈,除了對本國進行專利保護外,為了在國外生產、銷售石墨烯材料和產品,必須在國外地區申請相關專利以求獲得知識產權保護,同時該國同族專利的申請也可以反映出其市場戰略。

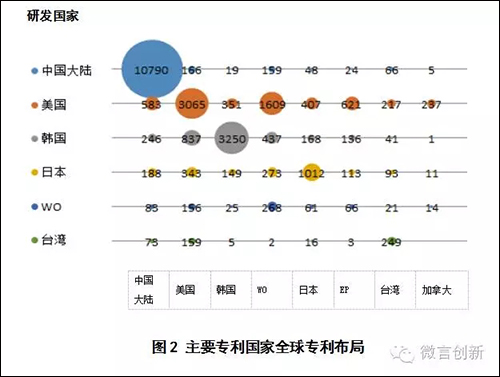

圖2可以了解到,美國除在本國申請外,同時重點關注中國、日本、韓國、歐洲等國家和地區。韓國在專利總量上少于美國,除本國市場外,重點關注美國、日本、中國等地區。日本對于國外市場,重點關注美國、中國和韓國的專利布局。

中國雖然專利數量排名首位,但主要針對本國市場,在國外市場專利布局不多。中國、韓國、美國、日本四個主要技術原創國中,韓國、美國和日本的海外布局最多,中國專利量雖然遠遠高于其他幾個國家,但是專利海外布局相對薄弱。

技術原創國和技術目標申請國排名基本相似,可見中國、韓國、美國、日本不僅是石墨烯技術的主要技術原創地,也是主要技術保護地。從各原創國的技術申請范圍來看,韓國、美國和日本都在積極進行全球布局,中國在這方面還需要進一步加強。

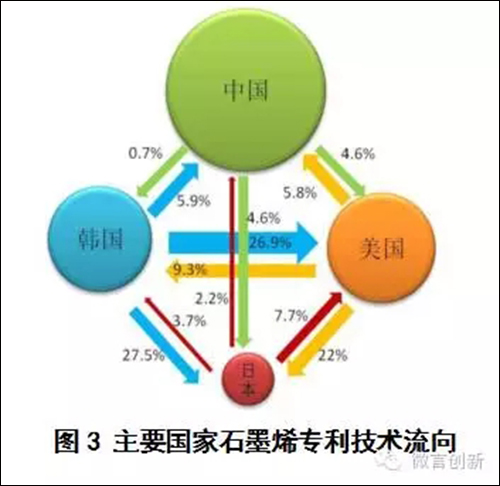

結合上面對技術發源地和技術申請地的分析,對中國、韓國、美國、日本、幾個主要技術原創國之間的技術流動進行分析,可以看出這樣的特點:

(1)中國:中國專利體量大,但國外專利技術布局少,在日本、韓國、美國都僅有少量布局;

(2)日本:日本技術流向美國的最多,達到7.7%;

(3)韓國:韓國技術流向美國和韓國的最多,分別達到26.9%、27.5%;

(4)美國:美國流向日本和韓國的最多,分別達到22%、9.3%。

四、石墨烯的產業應用建議

1.石墨烯產業應用概況

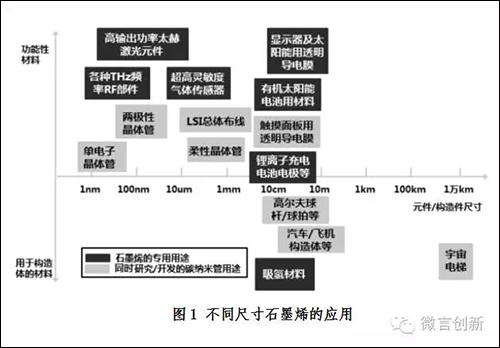

從現有石墨烯產業發展情況來看,目前已知的應用領域包括電子器件領域、能源領域、環保領域以及金屬制品的電磁防護、防腐涂料、油墨等等。按照業內的劃分,石墨烯的應用可以分為初級應用(領域主要是消費電子類產品)、中高級應用(領域主要是超高頻率發射器等器件產品)和高級應用(領域主要是芯片等)三個層次。石墨烯的應用領域與其尺寸有高度關聯性,不同尺寸石墨烯的應用領域分布如圖1所示。

近年來,石墨烯在電子器件相關領域、能源領域以及其他應用領域取得了一定進展。

(1)在電子器件領域,石墨烯主要用作散熱材料、柔性觸控屏材料、傳感器材料和芯片材料等。柔性觸控屏材料和傳感器材料用在消費電子類產品上,市場需求和增長空間較大,是各個企業積極研發的重點領域。芯片材料屬于石墨烯材料的高級領域應用,目前IBM 在石墨烯晶體管領域持續引領前沿科技。

(2)在能源領域,石墨烯在鋰電池、燃料電池等二次電池中具有技術應用推廣優勢。2015年12月18日《科學》雜志發表了中科院上海硅酸鹽所的研究成果——氮摻雜有序介孔石墨烯,該材料具有極佳的電化學儲能特性,可用作電動車的“超強電池”。

(3)石墨烯在包括電線電纜的電磁防護、船舶等產品金屬表面的防腐涂料、重金屬污染物的吸附、海水淡化等等領域具有一定的應用前景。雖然受制于產業標準尚未建立,行業缺乏規范,對石墨烯產品的定義和產品規格還沒有形成統一標準,但是部分企業已經著手建設石墨烯涂料生產線。

(4)石墨烯作為碳質材料吸附劑,包括活性炭、碳分子篩、碳納米管、富勒烯,以其高比表面積、物理化學性質穩定和經濟高效的特性,被廣泛地應用于環保領域。

但是,石墨烯發展要迎來春天,還要從兩個方面進行探索和培育。

一是技術上要重點關注大尺寸單層石墨烯的規模化生產新技術。只有完整的單層石墨烯結構才能發揮其卓越的性能。在制備過程中結構被破壞,或是層數無法精確控制到單層,都將對石墨烯及產品性能帶來很大影響。多層石墨烯的性能與石墨相似,而價格并不比石墨有優勢。

二是要重點關注下游應用產業的培育。下游應用如何能夠實現突破,是石墨烯實現產業化發展最大的瓶頸。石墨烯作為一種通用新材料,在應用于不同產品領域時,需要做更為精準的調試。下游企業在摒棄傳統工藝、生產鏈的同時,還需要花大精力研發產品,這使得不少企業在漫長的研發周期以及巨大的前期成本投入面前陸續放棄。不太樂觀地說,即使石墨烯材料生產出了性能優異的產品,但哪怕5%的技術風險,都會影響下游的需求。石墨烯理論上可以代替硅,但要推廣到市場上產業化生產和應用,還要做大量的工作。目前仍沒有形成完整的產業鏈,沒有或者只有很少應用石墨烯的產品能夠規模化生產,對石墨烯最大的需求仍然是各大院校及科研機構的研究使用。

2.上海石墨烯的可行路徑:決勝未來的是高端研究與應用

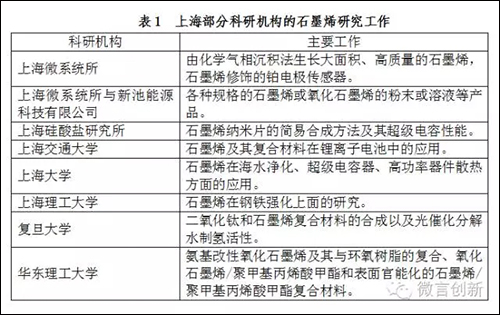

上海高校和科研機構有很多團隊正在致力于石墨烯的相關研究(表1)。寶山區政府目前已成立了上海超碳石墨烯產業技術有限公司,運作石墨烯產業功能平臺,超碳石墨烯公司與中國石墨烯產業技術創新戰略聯盟簽署了《上海石墨烯產業技術功能型平臺共建協議》。

當前,國內石墨烯相關領域的研究中心和工業中心,幾乎都在做相似的研究和重復的工作,主要集中在石墨烯薄片、石墨烯填料、復合材料、涂層和防腐蝕領域。對于上海而言,建議把重點放在有重大影響的技術、有絕對優勢或者潛在巨大影響力的新興領域,可以考慮如下幾方面:

一是研究成立上海石墨烯國際合作創新研究院。參考英國曼徹斯特的石墨烯研究所、劍橋的石墨烯工業研究中心,或者瑞典查爾姆斯理工大學的石墨烯研發中心等機構,建設上海石墨烯國際合作創新研究院,這將對上海地區石墨烯產業發展產生巨大影響力。

二是石墨烯技術應用于電子信息領域與金融業。在電子信息領域石墨烯還沒有找到它的致勝應用,還沒有研制出能夠戰勝硅基或者射頻技術的功能器件。上海在集成電路和微電子制造和設計領域有著堅實的基礎,能夠為技術的使用提供可靠的平臺。同時,上海要建設國際金融中心,可以考慮在銀行業和金融業中發展基于石墨烯技術的應用。

三是石墨烯應用于新型功能材料。在可穿戴設備這一被看好的未來領域,雖然還沒有誕生利用了石墨烯而產生變革性影響的產品,但是來自英國和愛爾蘭的教授們已經用實驗證明,石墨烯的透明和柔韌性能能夠克服現在的可穿戴設備在適配人體結構上存在的致命缺陷,它的強導電性是解決可穿戴設備續航問題的出路之一,可以說石墨烯是可穿戴設備真正實現可穿戴的重要途徑。上海布局大健康產業,可穿戴設備是產業鏈中的重要環節,而石墨烯時代的到來必定是可穿戴設備發展的強大支撐,應及早布局。同時,上海的航運業非常強大,石墨烯涂層和防腐蝕的廣泛應用能夠構建出航運業的高科技發展藍圖,提升船只使用壽命,降低維護成本。

總而言之,石墨烯的產業化發展正處于關鍵階段,石墨烯有很多機遇,也有很多挑戰,注重應用研究,突破下游產業應用,占領市場份額,引領上海企業向新技術新產業變革,前景美好但未來之路漫漫!

更多關于材料方面、材料腐蝕控制、材料科普等等方面的國內外最新動態,我們網站會不斷更新。希望大家一直關注中國腐蝕與防護網http://www.ecorr.org

責任編輯:王元

《中國腐蝕與防護網電子期刊》征訂啟事

投稿聯系:編輯部

電話:010-62313558-806

郵箱:ecorr_org@163.com

中國腐蝕與防護網官方 QQ群:140808414

免責聲明:本網站所轉載的文字、圖片與視頻資料版權歸原創作者所有,如果涉及侵權,請第一時間聯系本網刪除。

相關文章

官方微信

《腐蝕與防護網電子期刊》征訂啟事

- 投稿聯系:編輯部

- 電話:010-62316606-806

- 郵箱:fsfhzy666@163.com

- 腐蝕與防護網官方QQ群:140808414

點擊排行

PPT新聞

“海洋金屬”——鈦合金在艦船的

點擊數:8135

腐蝕與“海上絲綢之路”

點擊數:6475