2022年中國重防腐涂料產(chǎn)業(yè)全景圖譜

2021-12-22 13:21:25

作者:全球涂料 來源:全球涂料

分享至:

1、產(chǎn)業(yè)概況

1.1 定義:重防腐涂料是涂料品種中最具技術代表性的品類

防腐涂料是指用于保護鋼鐵等金屬材料免于受化學介質(zhì)或化學煙霧的腐蝕的涂料。

而重防腐涂料是防腐涂料的一種,它是相對于常規(guī)防腐涂料而言,能在相對苛刻腐蝕環(huán)境里應用、并具有能達到比常規(guī)防腐涂料更長保護期的一類防腐涂料。重防腐涂料一般具有兩個顯著特征:一是能在苛刻條件下使用,并具有長效防腐壽命,重防腐涂料在化工大氣和海洋環(huán)境里,一般可使用10年或15年以上,即使在酸、堿、鹽和溶劑介質(zhì)里,在一定溫度條件下,也能使用5年以上;二是厚膜化,一般防腐涂料的涂層干膜厚度為100μm或150μm左右,而重防腐涂料干膜厚度則在200μm或300μm以上,還有500~1000μm,甚至高達2000μm。重防腐涂料是防腐涂料中最具技術代表性和影響力、最有發(fā)展?jié)摿Φ囊活惙雷o涂料,也是衡量一個國家涂料工業(yè)發(fā)展水平的重要標志之一。

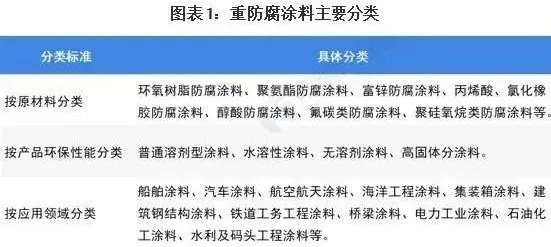

重防腐涂料可以從原材料、產(chǎn)品環(huán)保性能、應用領域這幾種分類方式進行分類,具體分類情況如下:

1.2 產(chǎn)業(yè)鏈剖析:重防腐涂料生產(chǎn)是重要一環(huán)

從產(chǎn)業(yè)鏈的角度來看,重防腐涂料的上游主要為原材料市場,中游為重防腐涂料生產(chǎn)企業(yè),下游是重防腐涂料產(chǎn)品需求市場。重防腐涂料具有較高的產(chǎn)品技術性能,中游生產(chǎn)制造是重防腐涂料產(chǎn)業(yè)鏈的重要一環(huán)。

具體來看,重防腐涂料上游原材料種類很多,大致可以分為樹脂、顏料、助劑、溶劑、乳液、填料等,每種類別里又包括了很多細分種類;重防腐涂料產(chǎn)業(yè)中游為重防腐涂料的生產(chǎn),重防腐涂料按原材料可分為環(huán)氧類重防腐涂料、聚氨酯類重防腐涂料、富鋅防腐涂料、丙烯酸氯化橡膠重防腐涂料、氟碳重防腐涂料等等;重防腐涂料產(chǎn)業(yè)下游應用主要包括石油化工行業(yè)、海洋工程行業(yè)、鐵路公路橋梁等基建工程行業(yè)、電力工業(yè)、汽車工業(yè)等等。

從重防腐涂料產(chǎn)業(yè)鏈的參與企業(yè)上看,上游參與企業(yè)主要有美國陶氏、巴陵石化、江蘇三木集團、龍佰集團、元利科技、萬盛股份等;中游重防腐涂料參與企業(yè)主要包括佐敦(上海)投資管理有限公司海虹老人(中國)有限公司阿克蘇諾貝爾(中國)投資有限公司龐貝捷管理(上海)有限公司宣偉中國天津德威涂料有限公司中遠海運國際(香港)有限公司中國涂料(香港)有限公司山東樂化集團有限公司立邦投資有限公司等;下游需求企業(yè)主要包括重石油、國家電網(wǎng)、中國鐵建、中國中鐵、上汽集團等。

2、產(chǎn)業(yè)發(fā)展歷程:行業(yè)處在產(chǎn)業(yè)升級發(fā)展時期

自20世紀80年代以前,國內(nèi)重防腐涂料行業(yè)處于起步發(fā)展階段;自20世紀80年代開始,世界船舶、集裝箱產(chǎn)業(yè)開始向我國轉(zhuǎn)移起,國際知名重防腐涂料生產(chǎn)商挪威佐敦、日本中涂、美國PPG等紛紛在國內(nèi)投資設廠,帶動國內(nèi)重防腐涂料市場的快速發(fā)展。目前,國內(nèi)工業(yè)高質(zhì)量發(fā)展對重防腐涂料的產(chǎn)品防腐性能、綠色環(huán)保等方面提出了更高的要求,重防腐涂料產(chǎn)業(yè)進入產(chǎn)業(yè)升級發(fā)展時期。

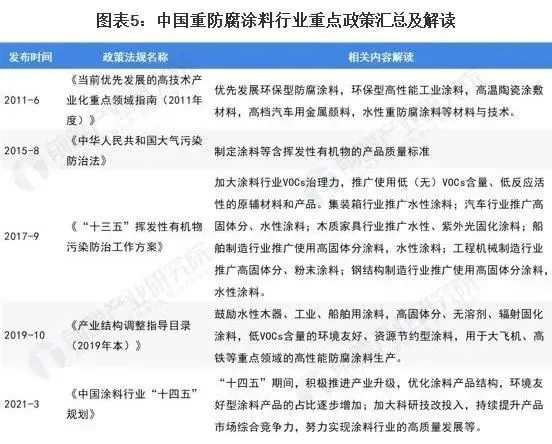

3、行業(yè)政策背景:政策推動行業(yè)向高性能、綠色環(huán)保方向升級

重防腐涂料是防腐涂料中技術水平較高、最具代表性和影響力、最有發(fā)展?jié)摿Φ囊活惙雷o涂料,也是衡量一個國家涂料工業(yè)發(fā)展水平的重要標志之一。《產(chǎn)業(yè)結(jié)構調(diào)整指導目錄(2019年本)》將“用于大飛機、高鐵等重點領域的高性能防腐涂料生產(chǎn)”產(chǎn)業(yè)納入鼓勵發(fā)展產(chǎn)業(yè)范圍。另外,自2015年以來中國環(huán)境保護政策趨嚴,綠色化經(jīng)濟成為社會經(jīng)濟發(fā)展主旋律,在重防腐涂料方面,國家層面出臺了一系列政策規(guī)范行業(yè)朝環(huán)保節(jié)能化方向轉(zhuǎn)型發(fā)展。整體來看,國家政策正推動行業(yè)向高性能、綠色環(huán)保方向升級。

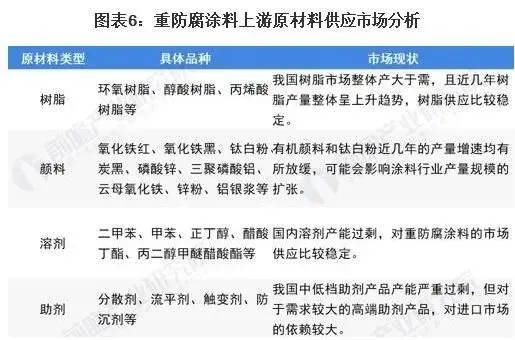

4、上游供給情況:重防腐涂料原材料類型多樣,整體供應充分

重防腐涂料的主要生產(chǎn)原材料包括樹脂、顏料、助劑和溶劑,細分產(chǎn)品品類較多,覆蓋范圍較廣。樹脂是成膜物質(zhì),是重防腐涂料中的主要成分,它的分子結(jié)構決定著涂料的主要性能;顏料是用來輔助隔離腐蝕因素的,根據(jù)作用機理又可分為防銹顏料和片狀填料;溶劑分為有機溶劑或水,用來溶解基料樹脂,便于成膜;助劑主要是用于提升產(chǎn)品性能。受益于國內(nèi)完善的工業(yè)產(chǎn)業(yè)鏈布局,目前國內(nèi)重防腐涂料上游原材料市場整體供應充分,但少部分高端助劑產(chǎn)品對進口市場仍有一定程度的依賴。

原材料對于重防腐涂料行業(yè)的影響主要體現(xiàn)在原材料供應的穩(wěn)定性和產(chǎn)品生產(chǎn)成本上。整體來看,目前國內(nèi)重防腐涂料的原材料供應市場存在波動,并且短期內(nèi)受到新冠疫情等復雜因素導致全球原材料價格上漲,對重防腐涂料生產(chǎn)企業(yè)的成本控制有一定影響。

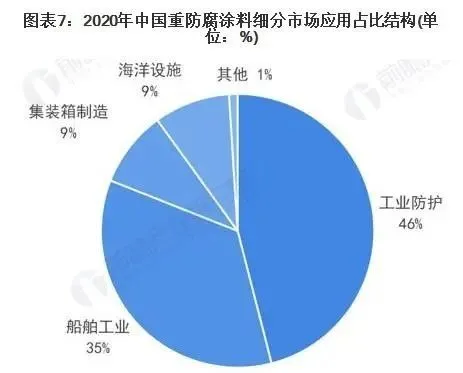

5、下游發(fā)展情況:工業(yè)防護領域應用占比高達46%

重防腐涂料主要應用于工業(yè)防護、船舶工業(yè)、集裝箱工業(yè)、海洋工程等國民支柱性行業(yè)。2020年,在高性能重防腐涂料市場中,工業(yè)防護市場需求最大,應用占比達到46%;其次是船舶工業(yè)應用占比為35%。

6、產(chǎn)業(yè)發(fā)展現(xiàn)狀

6.1 供給:國內(nèi)產(chǎn)量穩(wěn)步增長,即將突破500萬噸

中國防腐涂料產(chǎn)業(yè)與全球領先國家相比起步較晚,但近年來也取得了長足的進步,世界知名防腐涂料企業(yè)紛紛在中國建立自己的工廠和實驗室。根據(jù)涂料工業(yè)數(shù)據(jù),2015-2018年的復合增速達到13%。進一步結(jié)合新材料在線數(shù)據(jù),2020年我國防腐涂料產(chǎn)量同比增長3.9%,近幾年增速基本平穩(wěn),而重防腐這類高性能涂料增長相對較快,初步以4%的增速測算2020年國內(nèi)重防腐涂料產(chǎn)量約為462萬噸。

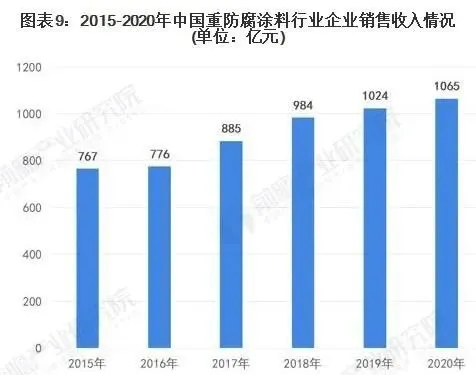

6.2 需求:國內(nèi)市場企業(yè)銷售收入突破1000億元

隨著國內(nèi)重防腐涂料技術進步和現(xiàn)代噴涂設備的應用,尤其是高壓無氣噴涂設備、無溶劑雙口噴涂設備、粉末噴涂設備等的大力推廣,將重防腐涂料應用市場進一步拓展。根據(jù)涂料工業(yè)資料,2018年行業(yè)實現(xiàn)銷售收入984.47億元。參考2019-2020年重防腐涂料的產(chǎn)量增速,初步測算2020年中國重防腐涂料行業(yè)企業(yè)銷售收入達到1065億元。

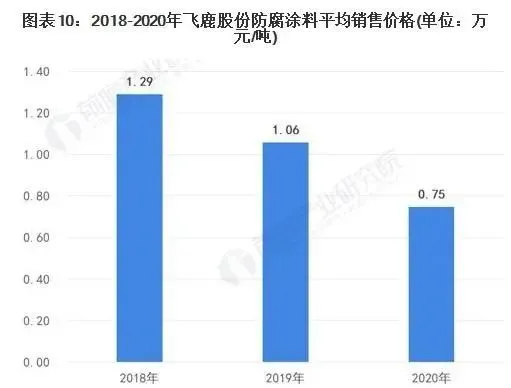

6.3 價格:行業(yè)領先企業(yè)產(chǎn)品價格呈下降趨勢

近幾年,國內(nèi)重防腐涂料行業(yè)企業(yè)通過不斷增長技術投入,已經(jīng)在重防腐涂料原材料及生產(chǎn)工藝的研發(fā)上取得了積極進展。隨著重防腐涂料市場需求的持續(xù)擴大,國內(nèi)重防腐涂料行業(yè)廠商也加速了產(chǎn)能布局,市場的供需格局和產(chǎn)品價格逐漸發(fā)生變化。

以行業(yè)上市企業(yè)飛鹿股份的防腐涂料銷售情況來看,2018-2020年企業(yè)防腐涂料產(chǎn)品的平均銷售單價逐年下降,從2018年的1.29萬元/噸下降至2020年的的0.75萬元/噸,平均復合降幅達到24%。

注:1)由于企業(yè)并未單列重防腐涂料產(chǎn)品數(shù)據(jù),上述數(shù)據(jù)參考企業(yè)年報中的“防腐涂料”數(shù)據(jù);2)企業(yè)未披露2017年及以前相關數(shù)據(jù)。

7、產(chǎn)業(yè)競爭格局

7.1 區(qū)域競爭:生產(chǎn)企業(yè)集中在東部和南部沿海地區(qū),廣東省企業(yè)最多

從重防腐涂料生產(chǎn)企業(yè)區(qū)域分布來看,廣東、江蘇、山東、河北、遼寧、湖北等地的重防腐涂料生產(chǎn)企業(yè)數(shù)量相對較多。整體來看,主要分布在東部和南部的沿海地區(qū)。

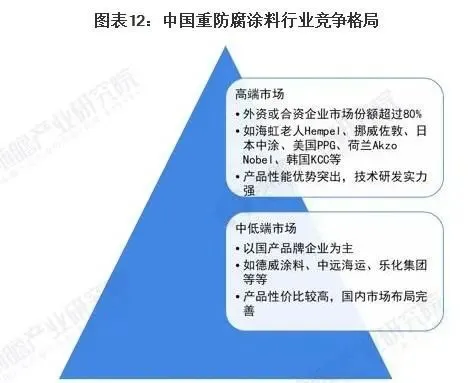

7.2 企業(yè)競爭:國內(nèi)市場主要被外資占據(jù),國產(chǎn)品牌競爭力較弱

重防腐涂料領域是我國涂料行業(yè)對外開放最早、國際化程度最高的領域。自20世紀80年代開始,國際知名重防腐涂料生產(chǎn)商如丹麥的海虹老人Hempel、挪威佐敦、日本中涂、美國PPG、荷蘭Akzo Nobel、韓國KCC等紛紛在國內(nèi)投資設廠,完成了本地化生產(chǎn)和戰(zhàn)略布局,從而形成了我國重防腐涂料高端市場由外資或合資企業(yè)主導,低端市場以內(nèi)資企業(yè)為主的競爭格局。特別是在集裝箱和船舶等高端應用領域,由于對涂料技術要求較高,外資企業(yè)和合資企業(yè)占據(jù)了國內(nèi)80%的市場份額。

根據(jù)2021年10月份涂界發(fā)布的“2021中國重防腐涂料類TOP10”,前十企業(yè)中有7家是外資或合資企業(yè),國產(chǎn)品牌僅有德威涂料、中遠海運、樂化集團入圍前十榜單。國內(nèi)的重防腐涂料企業(yè)主要是以小型企業(yè)為主,在資金、技術、品牌等方面都難以與國際涂料巨頭匹敵,特別是在汽車、船舶、集裝箱等高端應用市場中,國產(chǎn)品牌競爭力較弱。

8、產(chǎn)業(yè)發(fā)展前景及趨勢預測

8.1 產(chǎn)業(yè)將朝向環(huán)保性、功能性、涂料涂裝一體化方向發(fā)展

當前國內(nèi)重防腐涂料產(chǎn)業(yè)高速發(fā)展,新技術、新產(chǎn)品層出不窮,市場競爭日益激烈。在“十四五”規(guī)劃及未來若干年,隨著國內(nèi)工業(yè)水平的發(fā)展提升,重防腐涂料行業(yè)有著巨大的市場發(fā)展空間,未來的重防腐涂料技術將逐漸完善現(xiàn)有的應用缺陷,并進一步朝著環(huán)保性、功能性、涂料涂裝一體化三大方向發(fā)展。

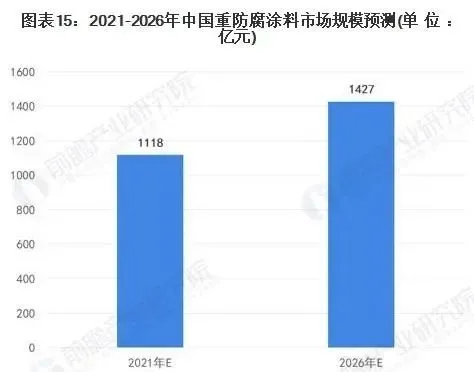

8.2 預計到2026年全國重防腐涂料市場規(guī)模將突破1400億元

根據(jù)中國涂料工業(yè)協(xié)會發(fā)布的《中國涂料行業(yè)“十四五”規(guī)劃》,預計“十四五”期間,國內(nèi)涂料行業(yè)整體總產(chǎn)值年均增長4%左右。結(jié)合涂料市場整體增速情況,預計重防腐涂料市場將稍高于涂料市場平均水平,初步以5%的復合增長率測算,到2026年全國重防腐涂料市場規(guī)模將達1427億元。

免責聲明:本網(wǎng)站所轉(zhuǎn)載的文字、圖片與視頻資料版權歸原創(chuàng)作者所有,如果涉及侵權,請第一時間聯(lián)系本網(wǎng)刪除。

-

標簽: 重防腐涂料

相關文章

官方微信

《中國腐蝕與防護網(wǎng)電子期刊》征訂啟事

- 投稿聯(lián)系:編輯部

- 電話:010-62316606-806

- 郵箱:fsfhzy666@163.com

- 中國腐蝕與防護網(wǎng)官方QQ群:140808414

文章推薦

點擊排行

PPT新聞

“海洋金屬”——鈦合金在艦船的

點擊數(shù):7314

腐蝕與“海上絲綢之路”

點擊數(shù):5892