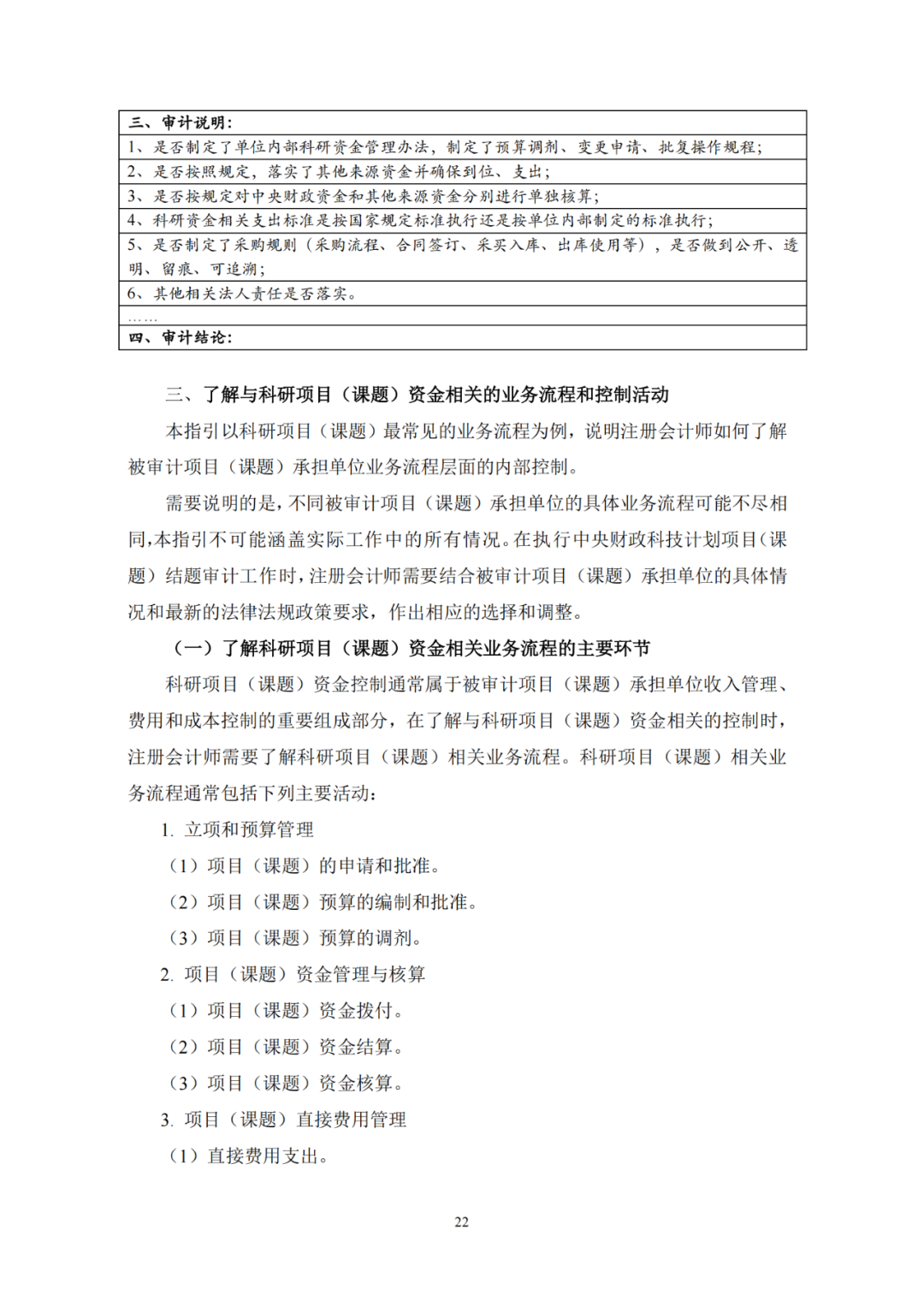

《中央財政科技計劃項目(課題)結(jié)題審計指引(征求意見稿)》公開征求意見

2022-04-02 11:27:35

作者:銳動源 來源:中國注冊會計師協(xié)會

分享至:

中國注冊會計師協(xié)會關(guān)于對《中央財政科技計劃項目(課題)結(jié)題審計指引(征求意見稿)》征求意見的通知

各省、自治區(qū)、直轄市注冊會計師協(xié)會,各會計師事務(wù)所,有關(guān)單位:

為了貫徹落實《國務(wù)院辦公廳關(guān)于進(jìn)一步規(guī)范財務(wù)審計秩序 促進(jìn)注冊會計師行業(yè)健康發(fā)展的意見》(國辦發(fā)〔2021〕30號)、《國務(wù)院辦公廳關(guān)于改革完善中央財政科研經(jīng)費管理的若干意見》(國辦發(fā)〔2021〕32號)文件精神,提升注冊會計師行業(yè)服務(wù)國家建設(shè)的能力,進(jìn)一步提高中央財政科技計劃項目(課題)結(jié)題審計質(zhì)量和效率,完善科研項目綜合績效評價財務(wù)管理,減輕科研人員負(fù)擔(dān),我會對《中央財政科技計劃項目(課題)結(jié)題審計指引》進(jìn)行了修訂。請組織征求意見,并于2022年4月14日前將書面意見反饋我會。

聯(lián)系人:中注協(xié)專業(yè)標(biāo)準(zhǔn)部 史文靜

聯(lián)系電話:010-88250213

郵箱:standards@cicpa.org.cn

通訊地址:北京市海淀區(qū)西四環(huán)中路16號院2號樓

郵編:100039

附件:

1. 中央財政科技計劃項目(課題)結(jié)題審計指引(征求意見稿)

2.《中央財政科技計劃項目(課題)結(jié)題審計指引(征求意見稿)》修訂說明

中國注冊會計師協(xié)會

2022年3月31日

中央財政科技計劃項目(課題)結(jié)題審計指引(征求意見稿)

《中央財政科技計劃項目(課題)結(jié)題審計指引(征求意見稿)》修訂說明

一、修訂背景

為了貫徹落實《國務(wù)院辦公廳關(guān)于進(jìn)一步規(guī)范財務(wù)審計秩序 促進(jìn)注冊會計師行業(yè)健康發(fā)展的意見》(國辦發(fā)〔2021〕30 號)、《國務(wù)院辦公廳關(guān)于改革完善中央財政科研經(jīng)費管理的若干意見》(國辦發(fā)〔2021〕32 號)文件精神,提升注冊會計師行業(yè)服務(wù)國家建設(shè)的能力,進(jìn)一步提高中央財政科技計劃項目(課題)結(jié)題審計質(zhì)量和效率,完善科研項目綜合績效評價財務(wù)管理,減輕科研人員負(fù)擔(dān),中注協(xié)對《中央財政科技計劃項目(課題)結(jié)題審計指引(2018 年)》進(jìn)行了修訂,形成了征求意見稿。

二、修訂的總體思路

一是堅持“精簡”原則,減輕科研人員負(fù)擔(dān)。強(qiáng)調(diào)注冊會計師在執(zhí)行審計的過程中,貫徹落實黨中央關(guān)于科技領(lǐng)域“放管服”改革的要求,注重突出實質(zhì),避免給科研人員造成不必要的負(fù)擔(dān)。

二是堅持“有效”原則,提高審計質(zhì)量和效率。針對實務(wù)中存在的突出問題,提出明確、有針對性的工作要求,在減輕科研人員負(fù)擔(dān)的同時,指導(dǎo)注冊會計師更好地運用職業(yè)判斷,執(zhí)行恰當(dāng)?shù)膶徲嫵绦颍档蛯徲嬶L(fēng)險,提高審計質(zhì)量。

三是堅持“適用”原則,提升服務(wù)意識。強(qiáng)調(diào)注冊會計師在執(zhí)行審計的過程中,注重掌握和尊重科研活動規(guī)律,對審計報告要求披露的信息進(jìn)一步明確,為科研資金監(jiān)督和管理提供更有價值的專業(yè)意見。

三、修訂過程

2021 年8 月,國務(wù)院辦公廳印發(fā)國辦發(fā)〔2021〕32 號文,提出改革完善中央財政科研經(jīng)費管理的若干意見。2021 年9 月,財政部、科技部相關(guān)司局會同中注協(xié)啟動了《中央財政科技計劃項目(課題)結(jié)題審計指引》修訂研究工作,中注協(xié)隨即成立項目組,研究修訂審計指引。

為保證審計指引的科學(xué)性和可操作性,并切實解決當(dāng)前實務(wù)中存在的問題,在起草完成審計指引初稿后,項目組委托中國科學(xué)技術(shù)協(xié)會向一線科學(xué)技術(shù)工作者發(fā)放調(diào)查問卷,深入了解一線科學(xué)技術(shù)工作者對審計指引的意見建議,共收回257 份調(diào)查問卷;同時,項目組多次召開論證會,向科研單位財務(wù)工作者、會計師事務(wù)所、相關(guān)監(jiān)管機(jī)構(gòu)征求修改建議。在此基礎(chǔ)上,對指引進(jìn)行反復(fù)討論和修改完善,形成征求意見稿。

四、修訂的主要內(nèi)容

(一)根據(jù)最新科研經(jīng)費管理政策更新相關(guān)要求、表述

1. 根據(jù)最新出臺的政策文件,征求意見稿更新了注冊會計師需要了解的與科研資金管理相關(guān)的法律法規(guī)和其他規(guī)定。

2. 根據(jù)國辦發(fā)〔2021〕32 號文關(guān)于“全面落實科研財務(wù)助理制度”、“強(qiáng)化項目承擔(dān)單位法人責(zé)任”的相關(guān)要求,征求意見稿要求注冊會計師了解并在審計報告中披露科研財務(wù)助理制度落實情況、法人主體責(zé)任落實情況。

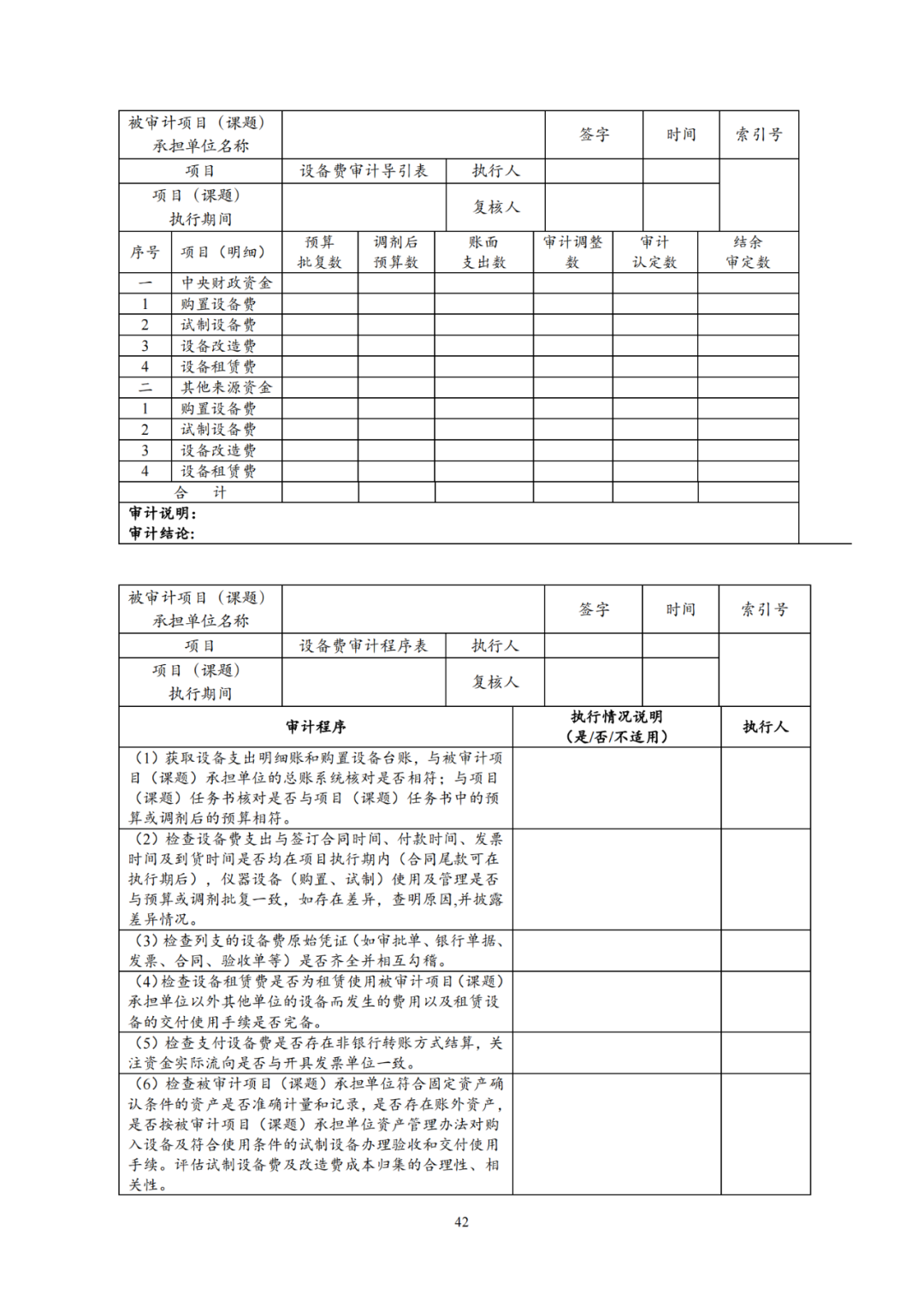

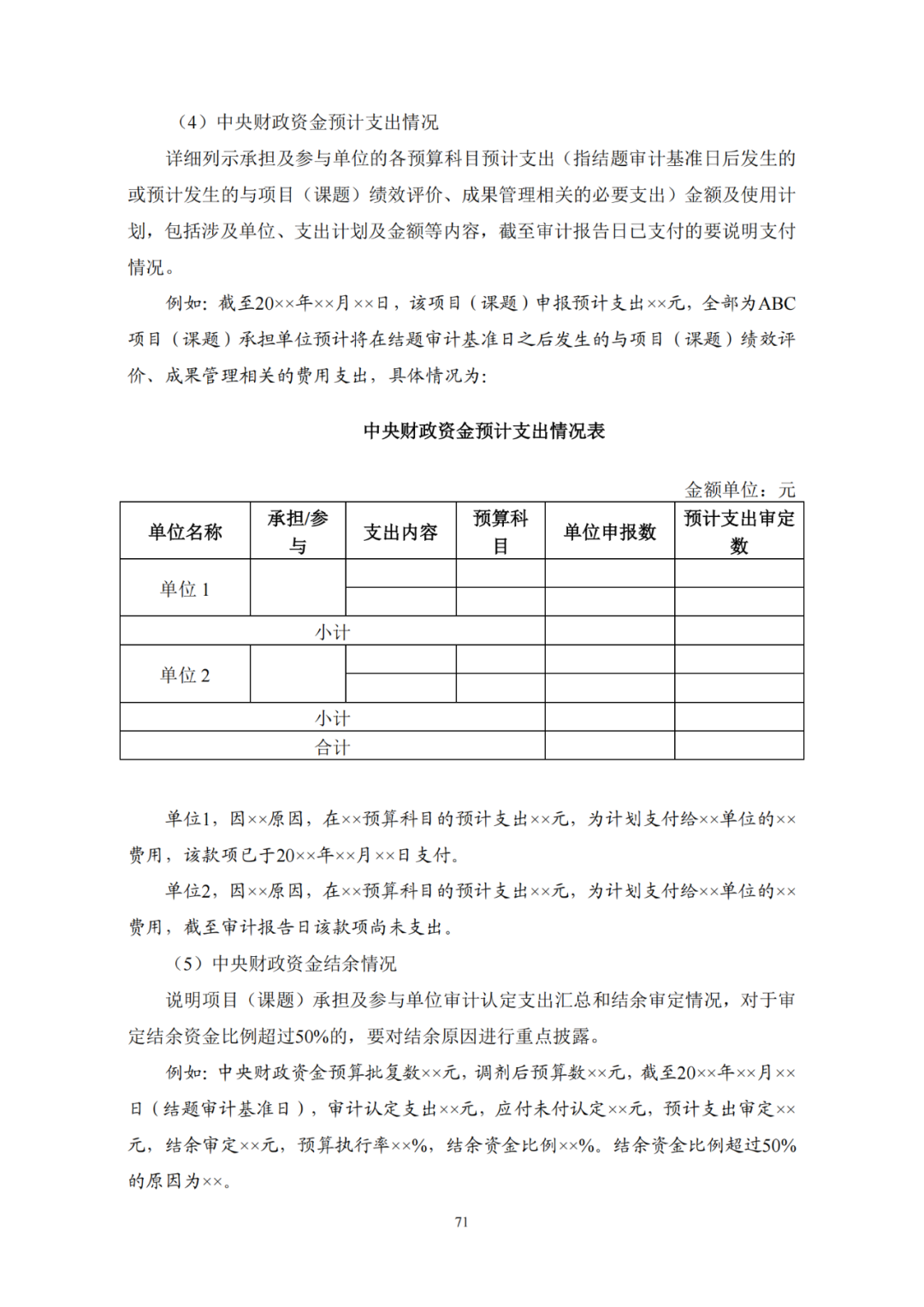

3. 根據(jù)國辦發(fā)〔2021〕32 號文關(guān)于“簡化預(yù)算編制”的相關(guān)要求,征求意見稿要求直接費用按設(shè)備費、業(yè)務(wù)費、勞務(wù)費三大類審計和報告科研資金支出使用情況,并增加了在審計報告中披露較大價值資產(chǎn)管理情況的要求。

4. 根據(jù)《關(guān)于進(jìn)一步完善國家重點研發(fā)計劃項目綜合績效評價財務(wù)管理的通知》(國科辦資〔2021〕137 號)關(guān)于“取消項目層面審計報告”的要求,征求意見稿刪除了審計匯總報告的相關(guān)要求和項目結(jié)題審計匯總報告參考格式。

(二)調(diào)整和優(yōu)化審計程序

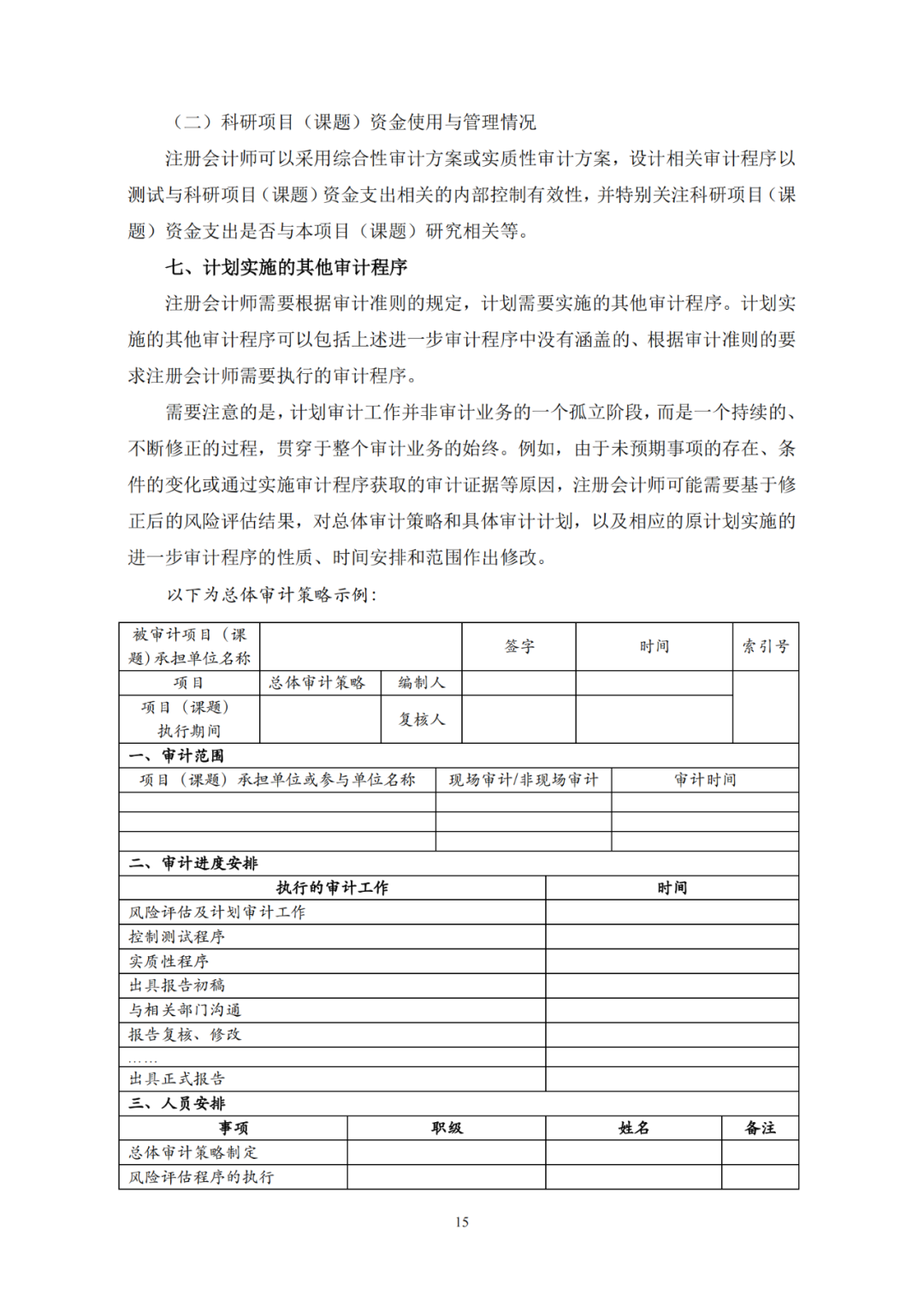

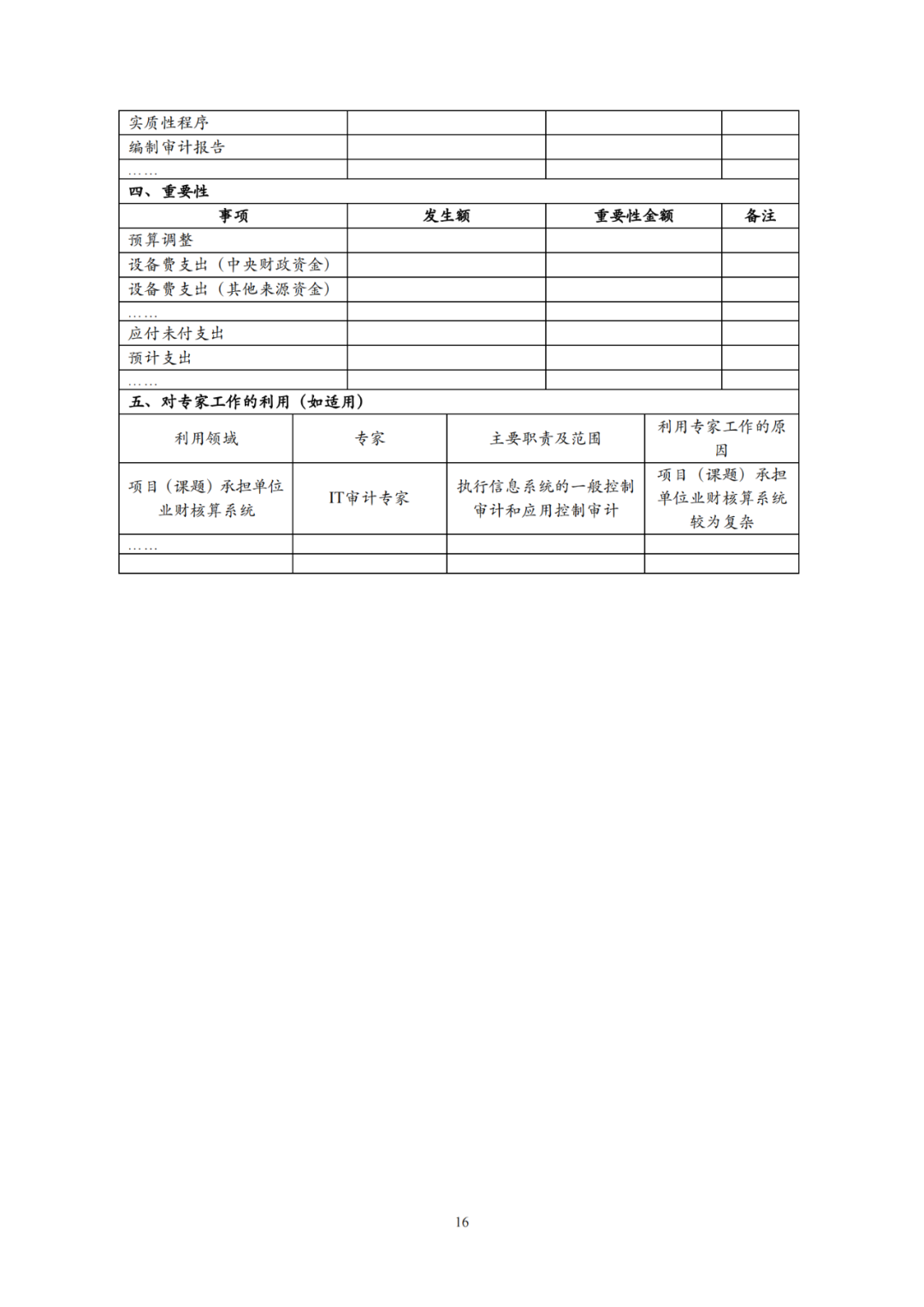

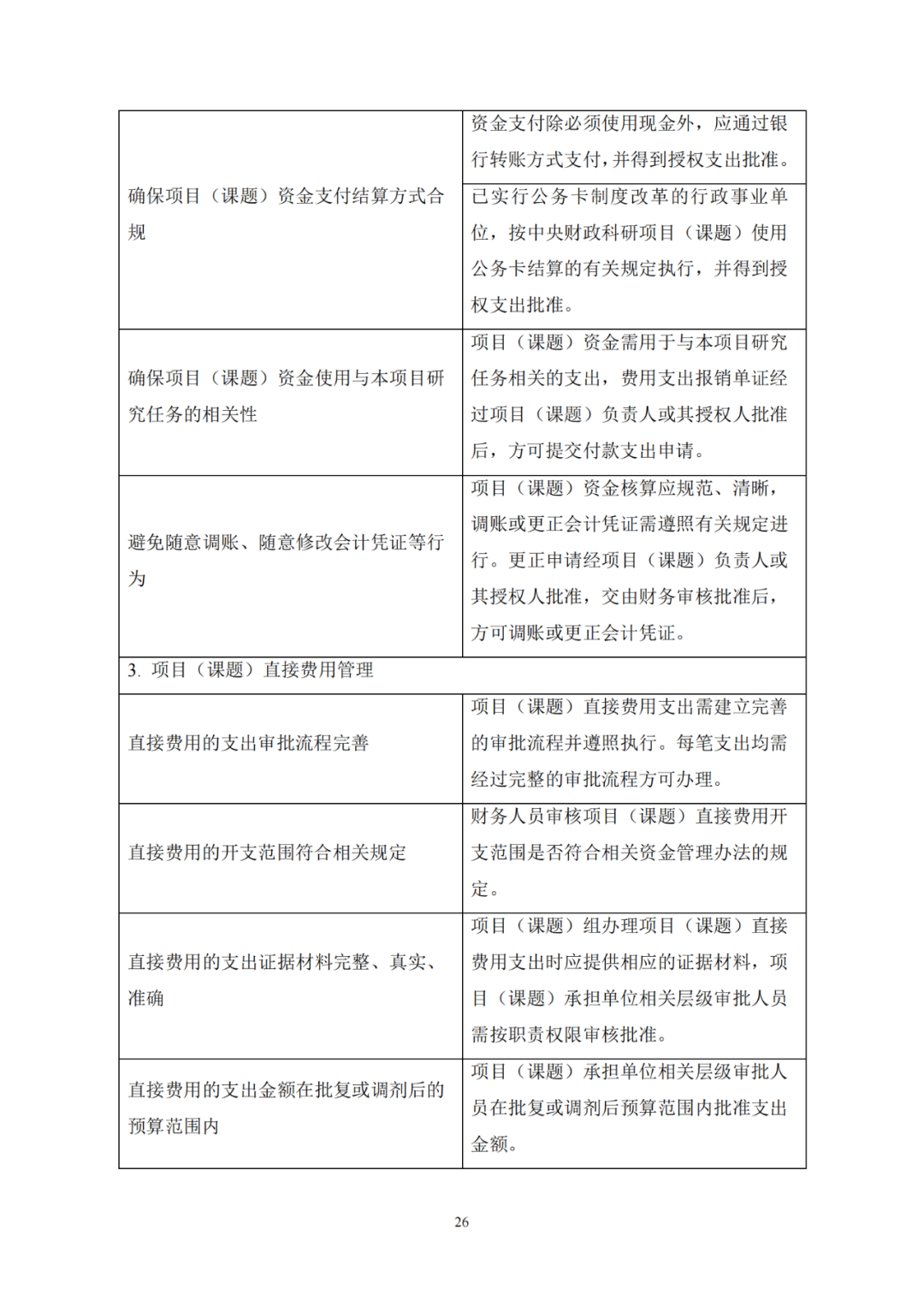

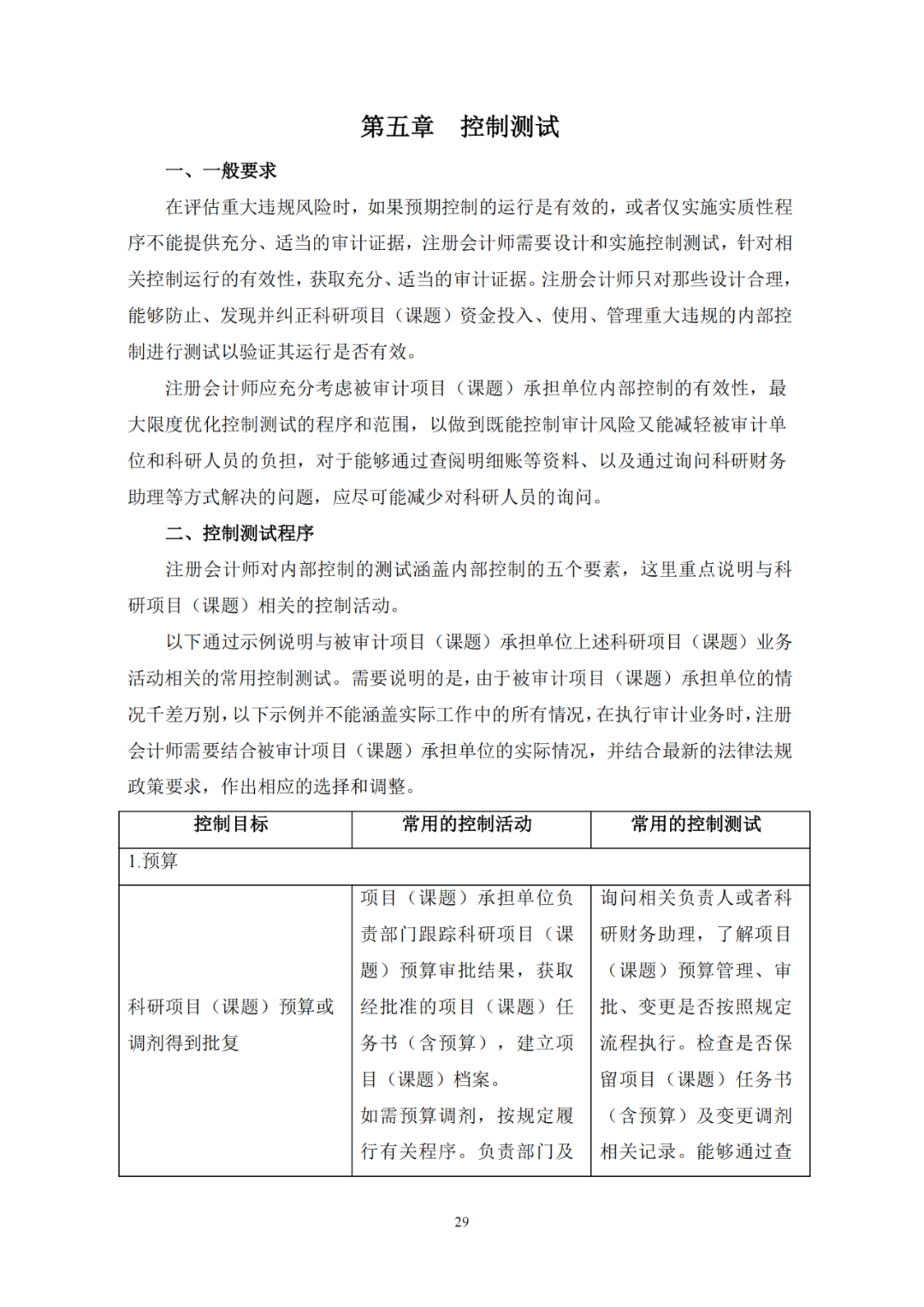

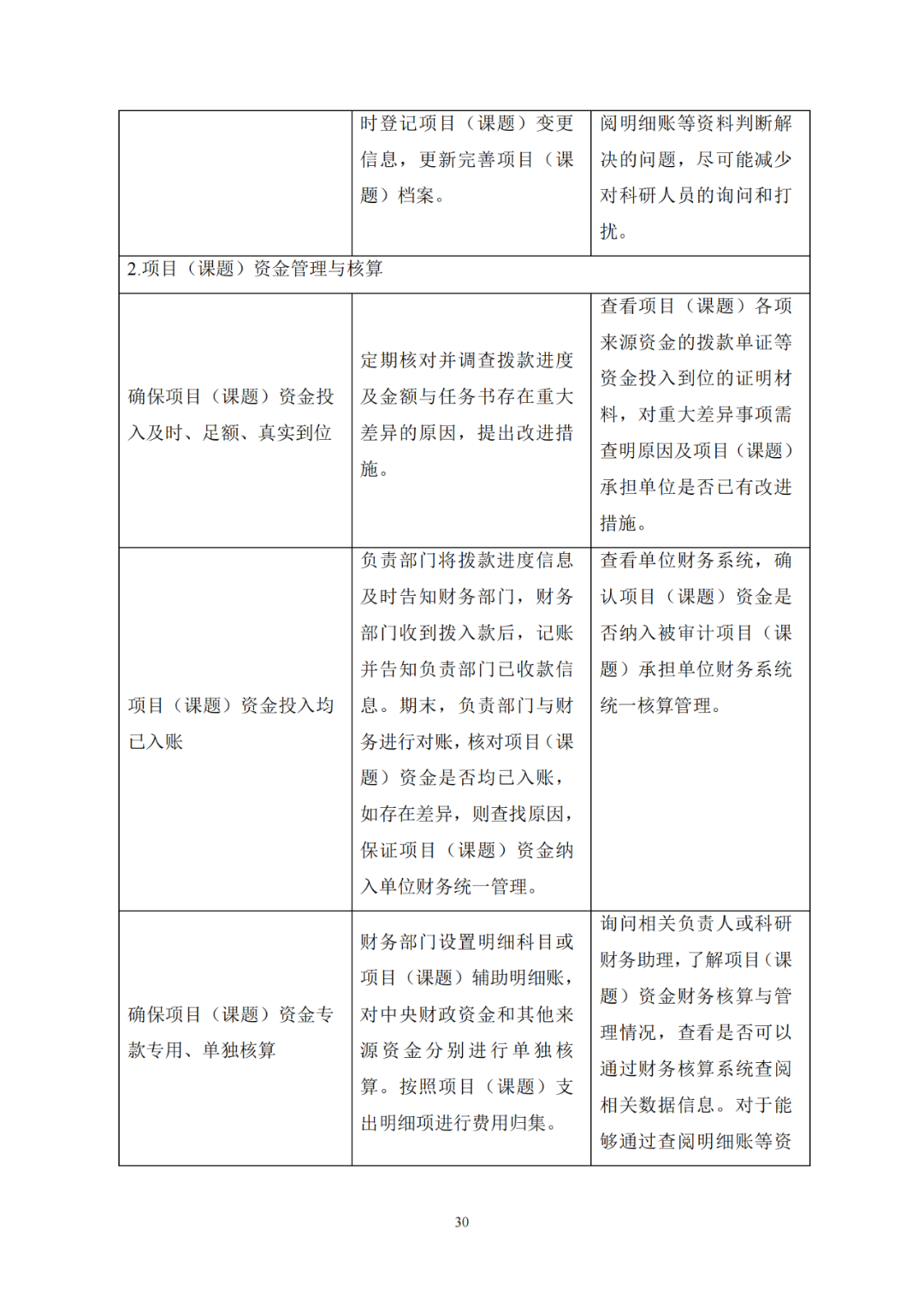

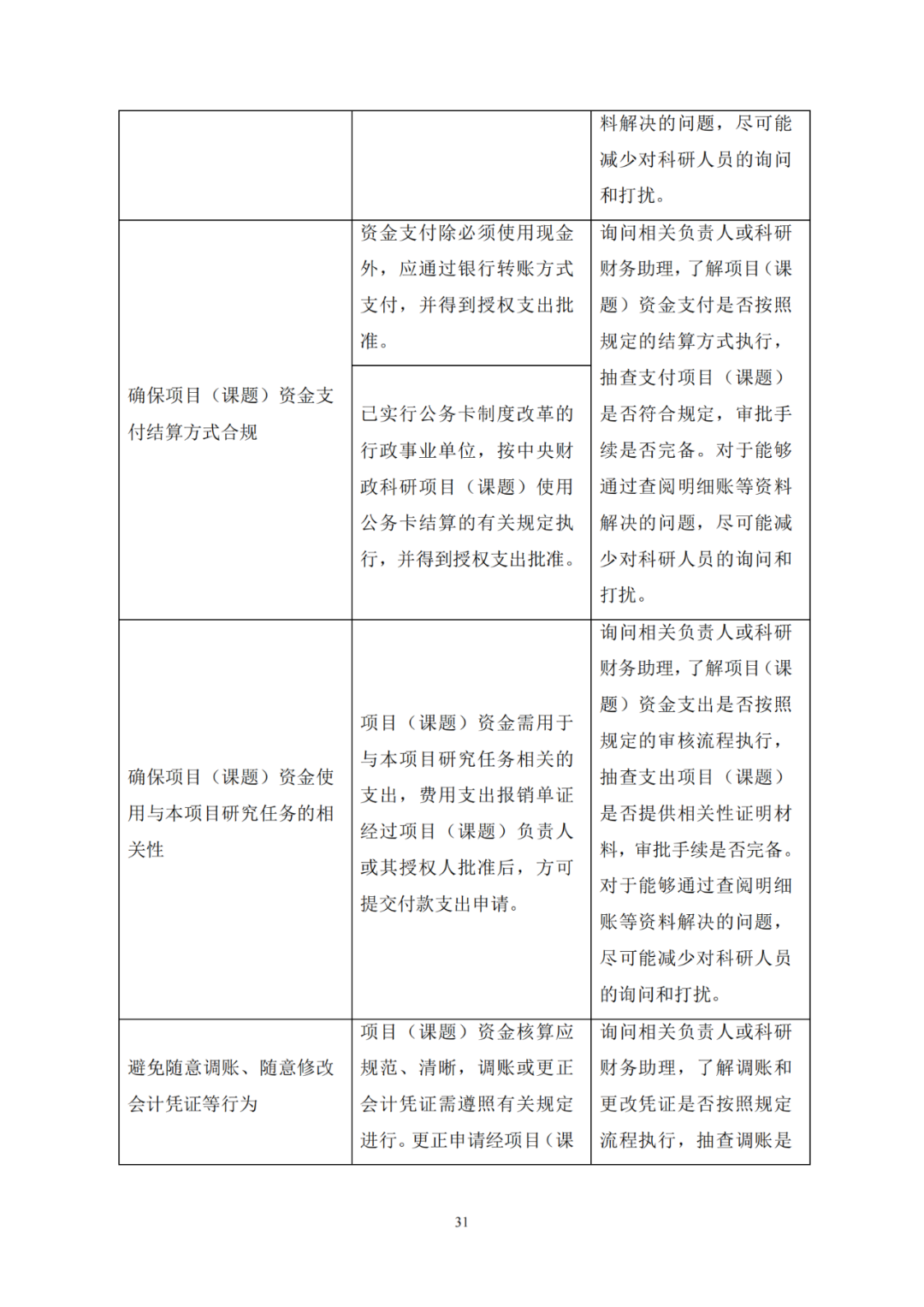

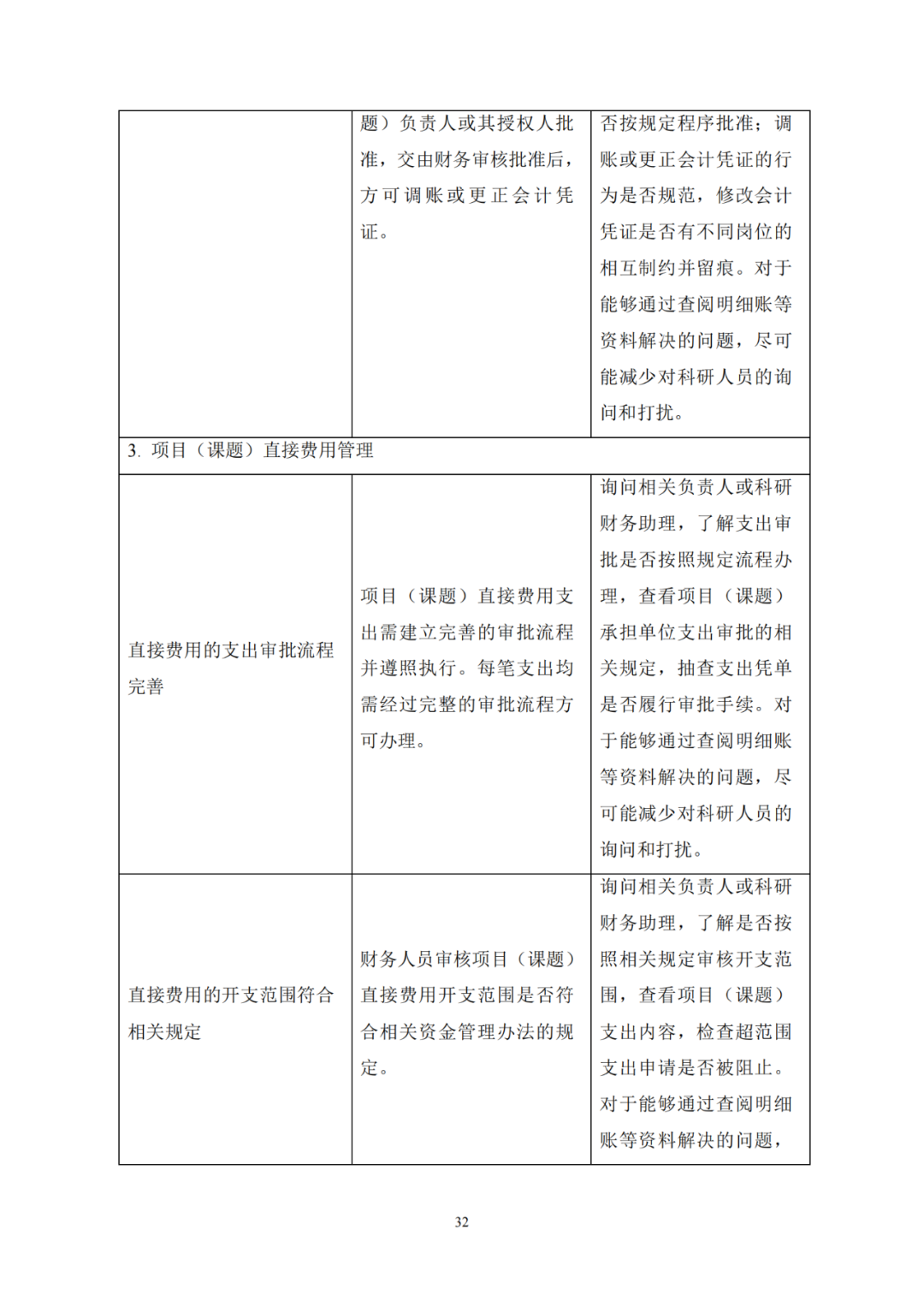

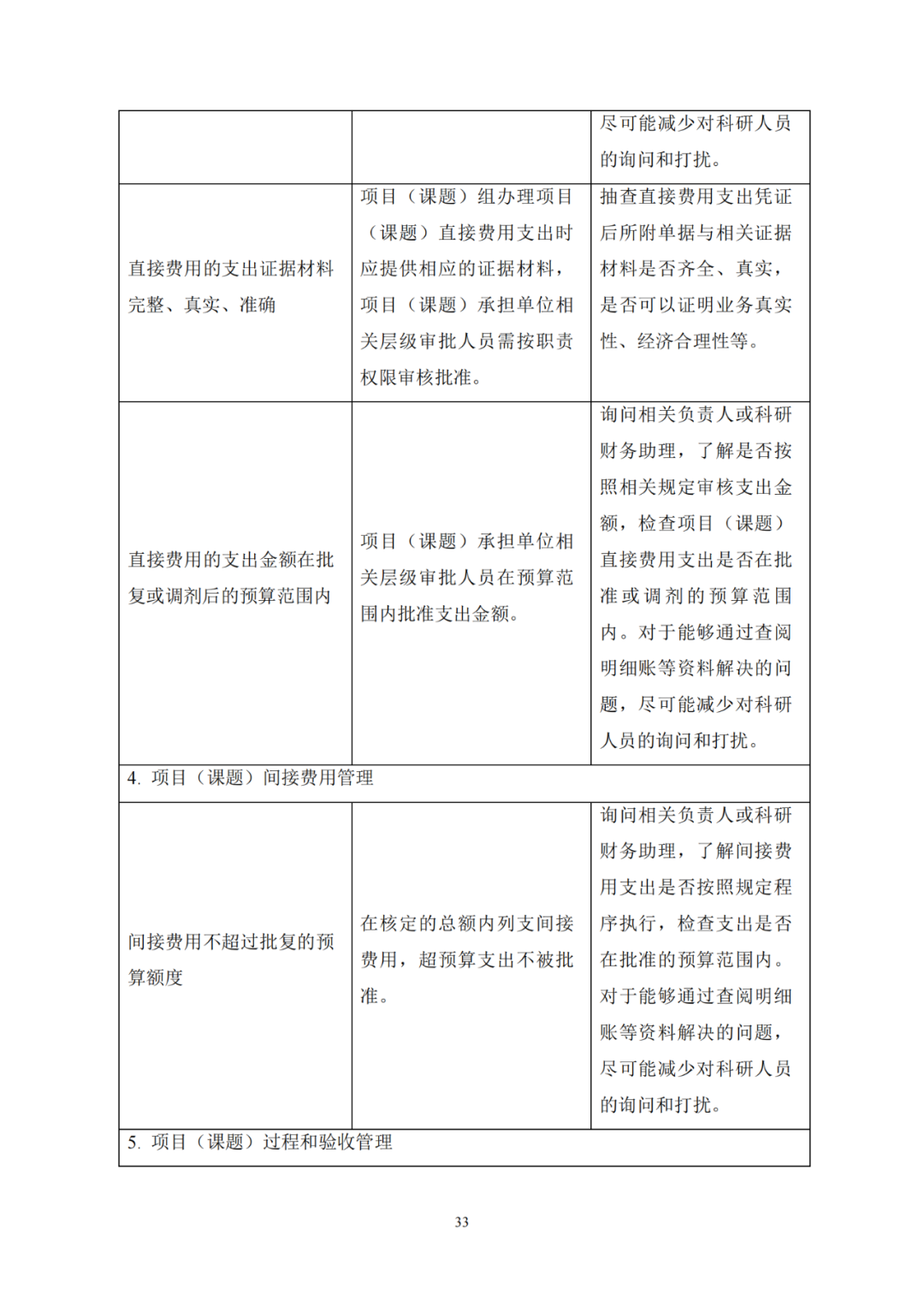

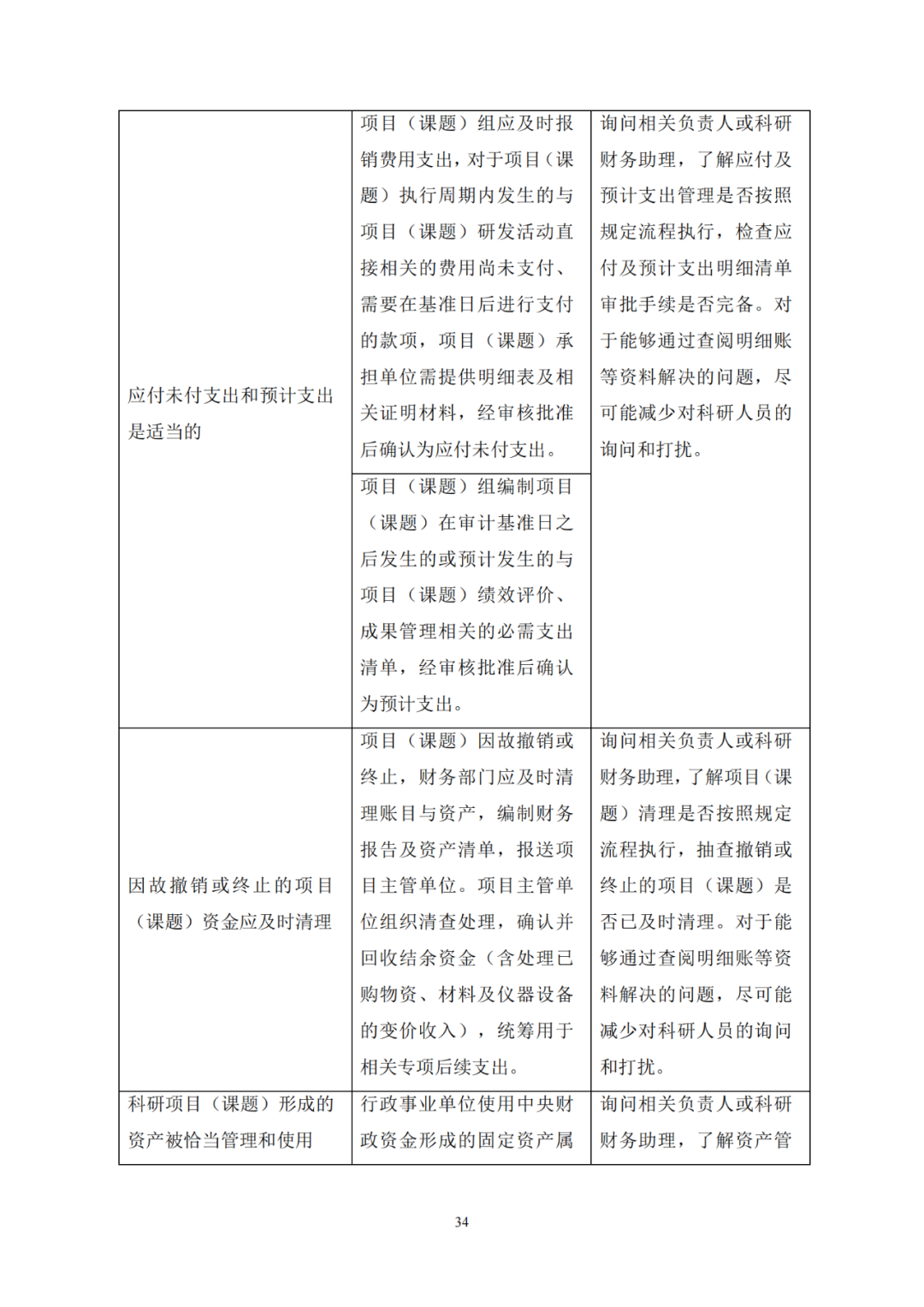

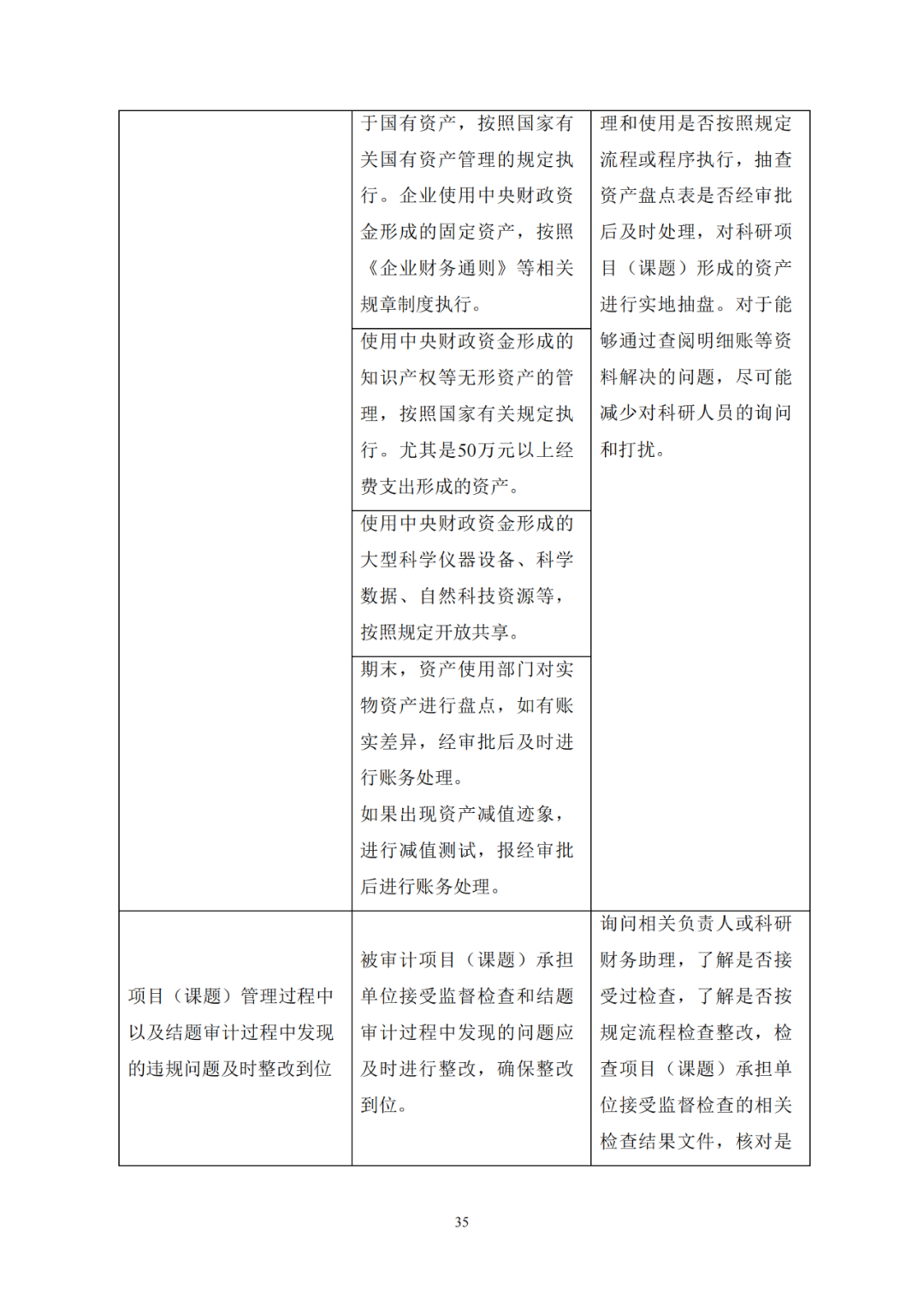

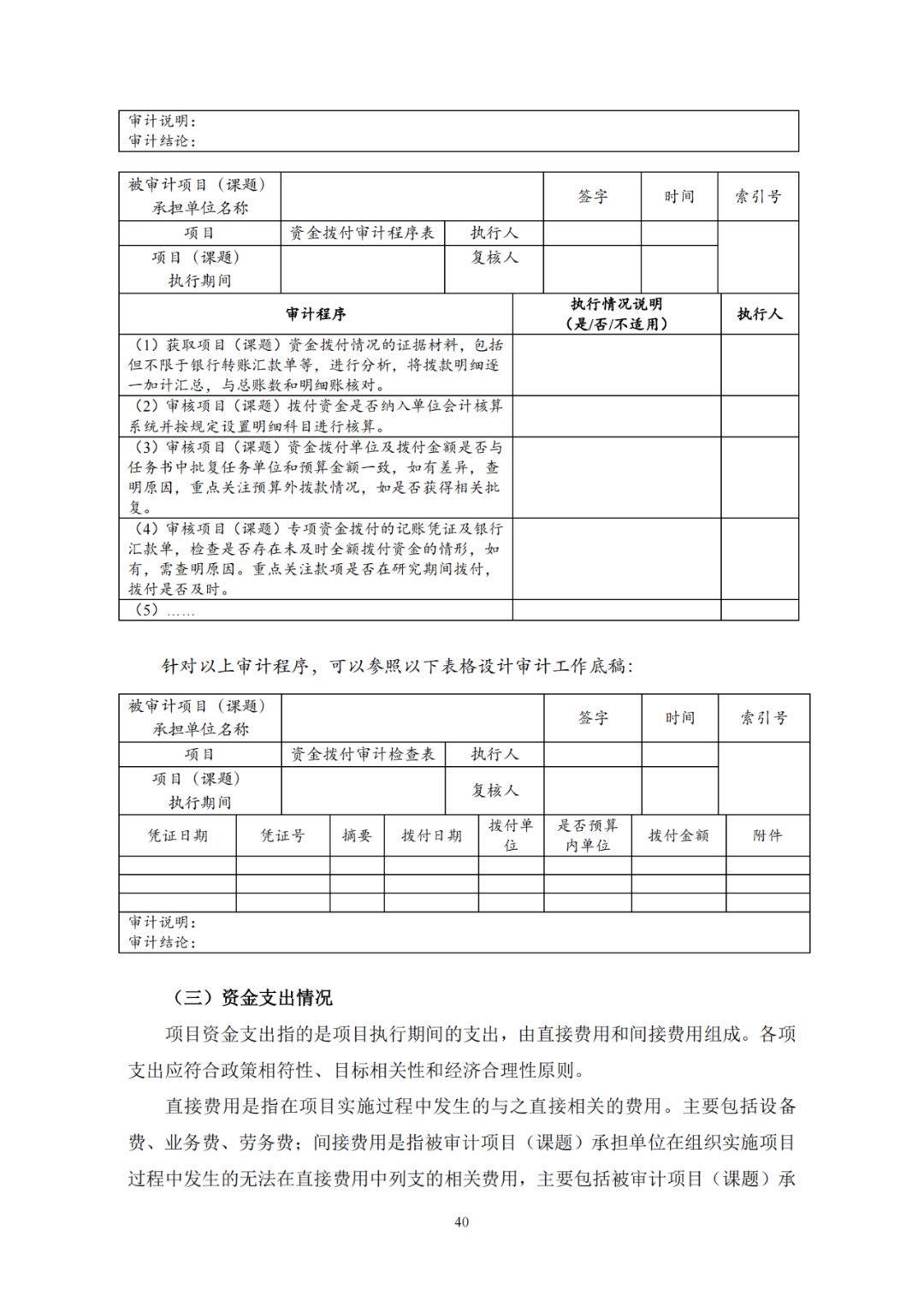

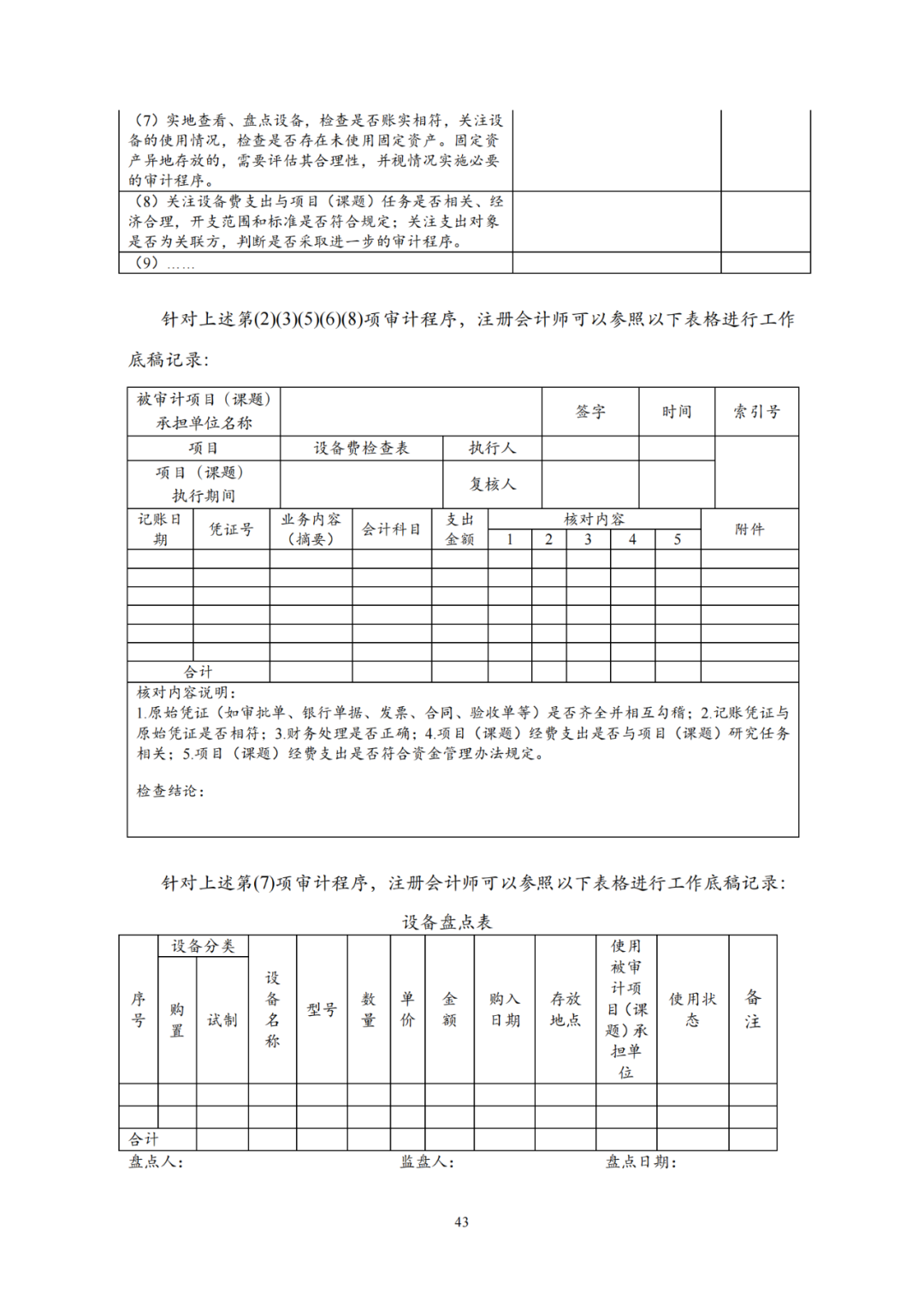

1. 圍繞審計目標(biāo)和審計報告要求,結(jié)合近年來審計實務(wù)中的問題,征求意見稿對“計劃審計工作”、“風(fēng)險評估”和“控制測試”三章中注冊會計師需要考慮的事項和執(zhí)行的程序進(jìn)行了補充,并將“實質(zhì)性程序”一章重新劃分為資金到位情況、資金撥付情況、資金支出情況、應(yīng)付未付支出和預(yù)支出情況四個方面,分別對注冊會計師需要實施的審計程序進(jìn)行舉例。

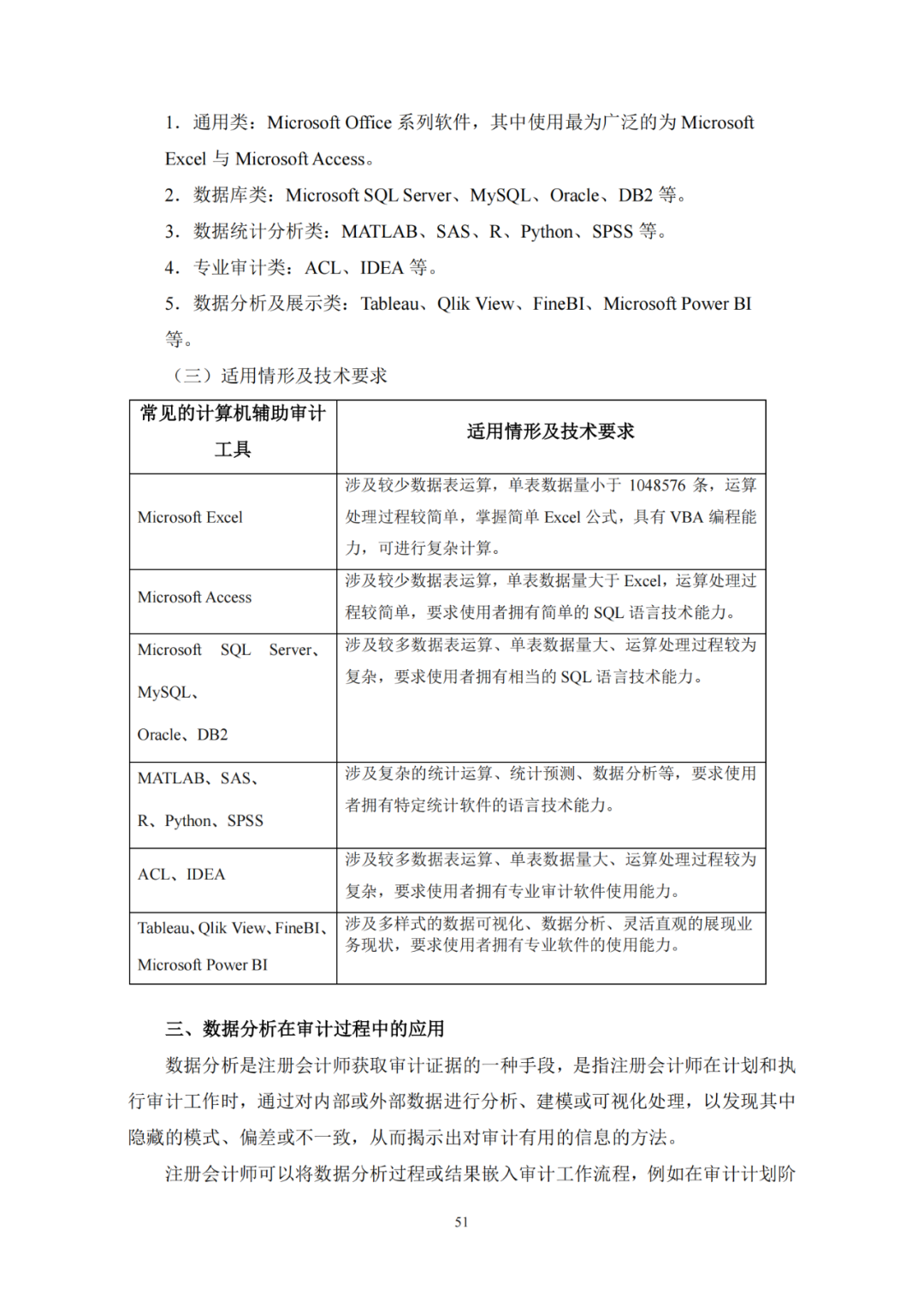

2. 針對項目(課題)承擔(dān)單位信息化管理日益普及和審計數(shù)字化轉(zhuǎn)型的現(xiàn)實情況,征求意見稿新增了“信息技術(shù)對 科研經(jīng)費審計的影響”一章,提出了注冊會計師分別在不太 復(fù)雜和較為復(fù)雜IT 環(huán)境下執(zhí)行審計業(yè)務(wù)時需要考慮的事項,對在審計過程中應(yīng)用數(shù)據(jù)分析技術(shù)作出了解釋和說明。同時,征求意見稿還強(qiáng)調(diào)了注冊會計師在采用非常規(guī)審計手段時需要考慮的事項。

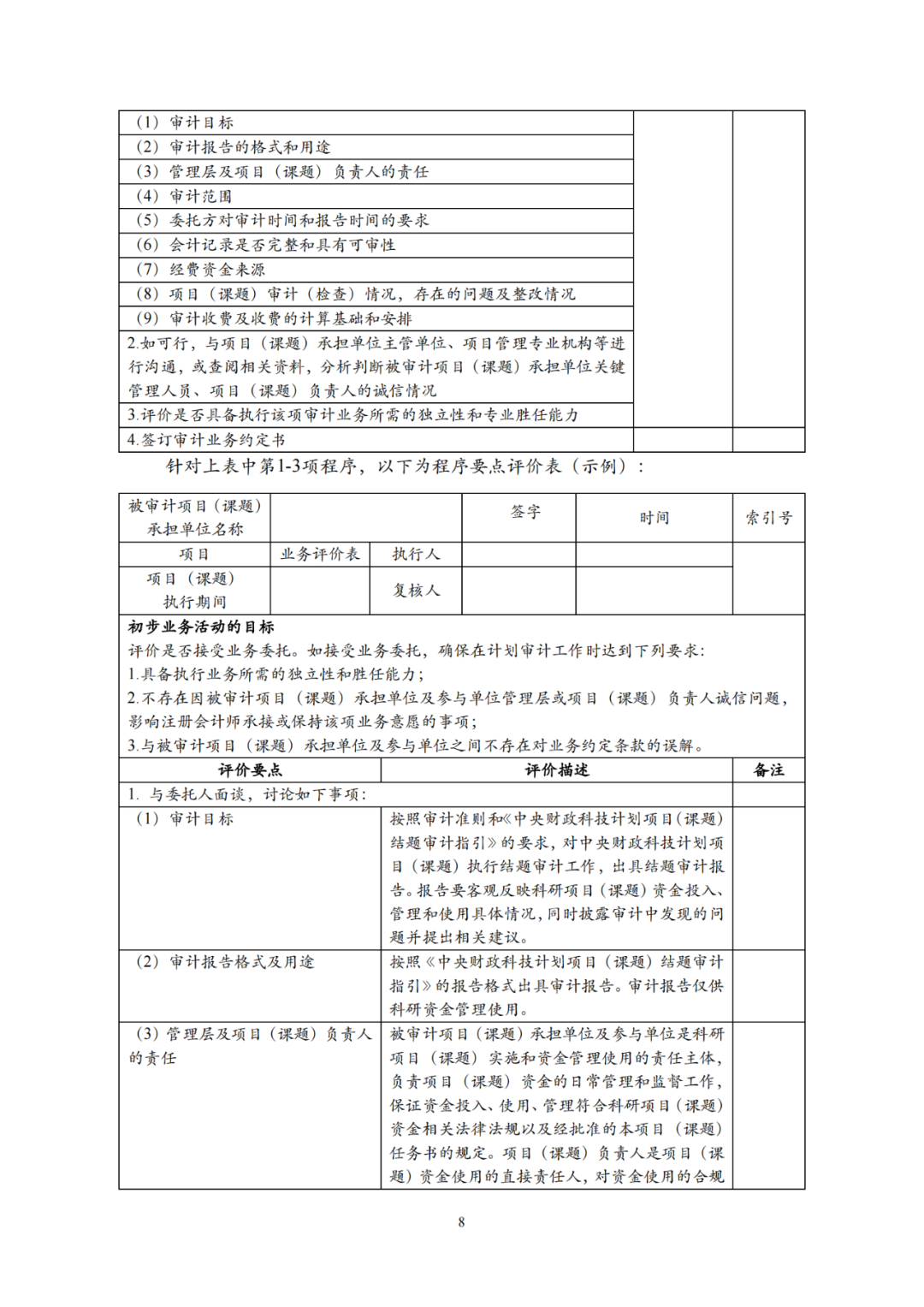

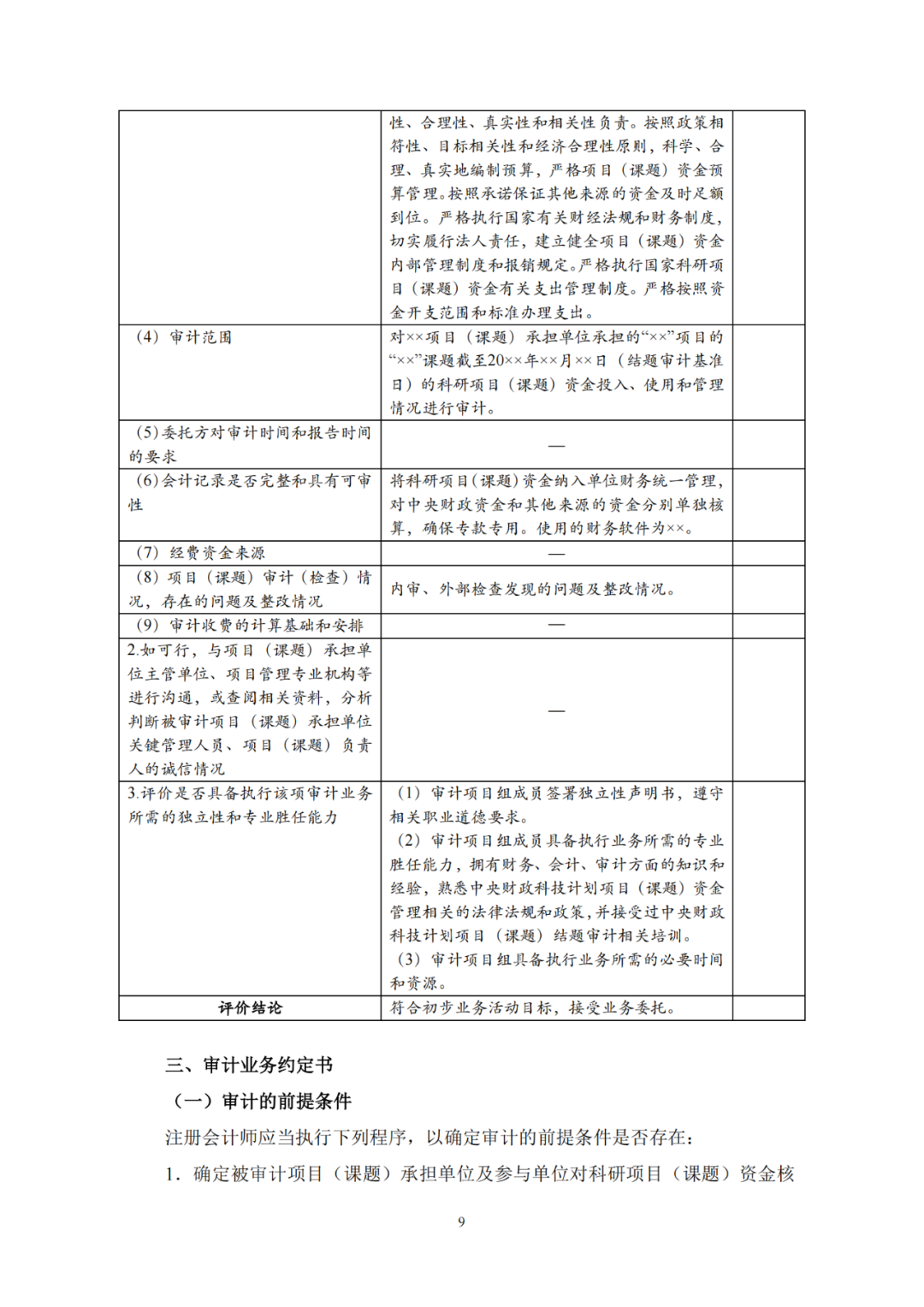

3. 針對關(guān)鍵和重要的審計程序,征求意見稿提供了審計工作底稿示例,以增強(qiáng)審計指引的可操作性,指導(dǎo)注冊會計師更好地將指引的要求落地實施。

(三)精簡和優(yōu)化審計報告

1. 優(yōu)化了審計報告的正文結(jié)構(gòu)和內(nèi)容。征求意見稿在“引言段”新增了披露審計工作起始日、審計方式、實施的主要審計程序等信息的要求;在“課題基本情況段”中簡化了已在相關(guān)技術(shù)報告或項目(課題)任務(wù)書中披露的內(nèi)容,如項目(課題)承擔(dān)單位介紹、課題研究內(nèi)容等;在“資金管理和使用情況段”要求按照預(yù)算安排及調(diào)劑情況、資金到位和撥付情況、項目(課題)資金財務(wù)核算和資金使用情況分別進(jìn)行報告,充分體現(xiàn)放寬預(yù)算管理權(quán)限和落實法人主體責(zé)任的政策,對于單位和負(fù)責(zé)人有權(quán)調(diào)劑預(yù)算的,不需要逐筆詳細(xì)披露,但要求詳細(xì)披露存在的問題;在“資金管理和使用中的主要問題及建議段”中要求披露相關(guān)部門在項目(課題)執(zhí)行過程中進(jìn)行檢查時發(fā)現(xiàn)的問題、注冊會計師在結(jié)題審計過程中發(fā)現(xiàn)的問題,以及問題是否已整改;簡化了有關(guān)項目(課題)承擔(dān)單位的責(zé)任和注冊會計師的責(zé)任的表述。

2. 簡化了審計報告附表和附送資料。征求意見稿將審計報告附表縮減為5 項,其中,新設(shè)計了項目(課題)資金管理和使用中的主要問題匯總表,用于匯總展示審計報告中列示的問題。同時,征求意見稿將原有9 項審計報告附件要求簡化為一項附送資料要求,即要求會計師事務(wù)所從項目(課題)承擔(dān)單位、參與單位獲取中央財政資金支出明細(xì)賬電子版,并按照規(guī)定上傳報送,不需要將紙質(zhì)明細(xì)賬附在審計報告后,切實減輕科研人員負(fù)擔(dān)。

五、征求意見的主要問題

關(guān)于本征求意見稿,我們希望聽取您的意見和建議的問題包括但不限于:

1. 征求意見稿的框架結(jié)構(gòu)是否合理?如果不合理,請說明理由,并提出意見和建議。

2. 除了征求意見稿中的相關(guān)內(nèi)容外,是否需要增加其他指引?如果需要增加,請說明需要增加哪些指引,并說明理由。

3. 征求意見稿中是否還存在會過度增加科研人員負(fù)擔(dān)的內(nèi)容?如果需要調(diào)整,請說明需要調(diào)整哪些指引,并說明理由。

免責(zé)聲明:本網(wǎng)站所轉(zhuǎn)載的文字、圖片與視頻資料版權(quán)歸原創(chuàng)作者所有,如果涉及侵權(quán),請第一時間聯(lián)系本網(wǎng)刪除。

相關(guān)文章

官方微信

《中國腐蝕與防護(hù)網(wǎng)電子期刊》征訂啟事

- 投稿聯(lián)系:編輯部

- 電話:010-62316606-806

- 郵箱:fsfhzy666@163.com

- 中國腐蝕與防護(hù)網(wǎng)官方QQ群:140808414

文章推薦

點擊排行

PPT新聞

“海洋金屬”——鈦合金在艦船的

點擊數(shù):7851

腐蝕與“海上絲綢之路”

點擊數(shù):6273