OLED背后的“男人”——電子陶瓷

2017-04-13 13:45:03

作者:本網(wǎng)整理 來源:熱噴涂與再制造

分享至:

電子陶瓷是指在電子工業(yè)中能夠應(yīng)用電、磁性質(zhì)的陶瓷。電子陶瓷屬于無機多晶體,微觀結(jié)構(gòu)上是介乎單晶與玻璃之間的一類物質(zhì),陶瓷內(nèi)部之間是由離子鍵和共價鍵所結(jié)合。通過精密控制陶瓷的表面、晶界和尺寸結(jié)構(gòu)可以使陶瓷獲得新功能。電子陶瓷具有高熔點、硬度高和彈性模量大等特點,能夠耐高溫、磨損和氧化腐蝕,化學(xué)穩(wěn)定性好。

電子陶瓷(electronic ceramics)是指具有獨特的電學(xué)、光學(xué)、磁學(xué)等性質(zhì)而在電子、通訊、自動化、能源轉(zhuǎn)化和存儲等領(lǐng)域起關(guān)鍵作用的一類先進陶瓷材料。按應(yīng)用范圍可分為固定用陶瓷、電真空陶瓷、電容器陶瓷和電阻陶瓷。

一、全球產(chǎn)業(yè)發(fā)展概況

1.市場規(guī)模

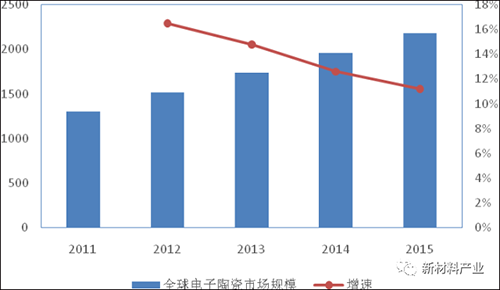

近年來,隨著通信、計算機、電子儀表、家用電器等下游應(yīng)用的快速發(fā)展,電子陶瓷元器件的市場規(guī)模日益增長。據(jù)第三方機構(gòu)的預(yù)測,全球電子陶瓷的市場規(guī)模將由2011年的1 300億美元左右,增長至2015年的2 100億美元左右,年復(fù)合增長率達到14%(圖1)。

圖1 全球電子陶瓷市場規(guī)模和增速(億美元)

2.主要生產(chǎn)國

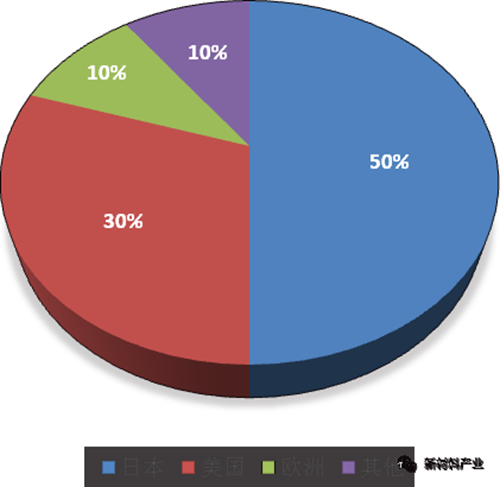

由于較高的技術(shù)壁壘,電子陶瓷行業(yè)長期被日本、美國以及一些具有獨特技術(shù)的歐洲公司所壟斷。其中,日本電子陶瓷材料門類最多、產(chǎn)量最大、應(yīng)用領(lǐng)域最廣、綜合性能最優(yōu),占據(jù)全球電子陶瓷市場50%的份額,在無鉛壓電陶瓷研發(fā)上,日本論文和專利數(shù)量最多。美國在電子陶瓷的技術(shù)研發(fā)方面走在世界前列,但是產(chǎn)業(yè)化應(yīng)用落后于日本,大部分技術(shù)停留在實驗室階段。美國電子陶瓷產(chǎn)品約占世界市場份額的30%,居全球第2位(圖2)。歐盟主要大力發(fā)展降低消費型環(huán)境負荷的陶瓷材料。我國電子陶瓷產(chǎn)業(yè)已初具規(guī)模,但與日本和美國等經(jīng)濟發(fā)達國家相比,尚屬起步階段。

圖2 全球電子陶瓷市場份額

3.電子陶瓷產(chǎn)業(yè)鏈

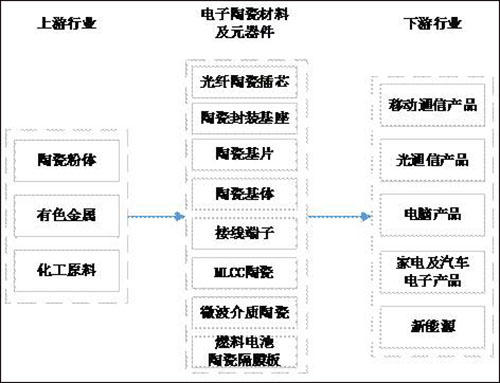

電子陶瓷產(chǎn)業(yè)的上游包括電子陶瓷基礎(chǔ)粉、配方粉等;下游應(yīng)用行業(yè)包括消費電子類產(chǎn)品、通信通訊、汽車工業(yè)、數(shù)據(jù)傳輸以及其他電子類產(chǎn)品等,主要用于各類電子整機中的振蕩、耦合、濾波等電路中。中游是電子陶瓷材料及其元器件,主要包括:光纖陶瓷插芯、陶瓷封裝基座、陶瓷基片、陶瓷基體、接線端子、片式多層陶瓷電容器陶瓷、微波介質(zhì)陶瓷等(圖3)。

圖3 電子陶瓷產(chǎn)業(yè)鏈

二、主要細分領(lǐng)域發(fā)展現(xiàn)狀

1. 電子陶瓷粉體

電子陶瓷粉體是制造陶瓷元器件最主要的原料,其核心要求在于純度、顆粒大小和形狀等。高純、超細、高性能陶瓷粉體制造技術(shù)和工藝是制約我國電子陶瓷產(chǎn)業(yè)發(fā)展的瓶頸。這一技術(shù)基本掌握在日本、美國等少數(shù)發(fā)達國家。目前國際上最新的陶瓷粉體制備技術(shù)是超高溫技術(shù),日本在超高溫技術(shù)方面占據(jù)全球領(lǐng)先地位。我國電子陶瓷急需的粉體主要依賴進口。

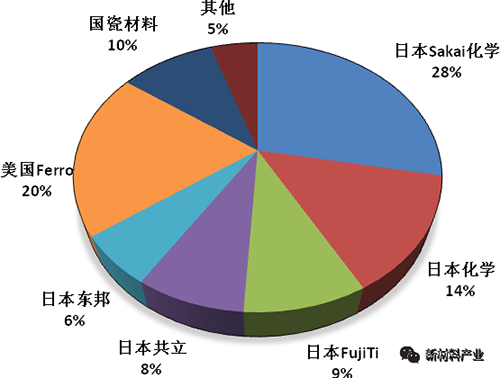

以片式多層陶瓷電容器(Multi-layer ceramic capacitors,MLCC)陶瓷粉體材料為例,其生產(chǎn)全球集中度較高。2013年全球MLCC陶瓷粉產(chǎn)量接近5萬t,并且正以每年8%的復(fù)合增速增長,國內(nèi)以12%的復(fù)合速度增長。據(jù)《中國石油和化工經(jīng)濟分析》報道,全球超過70%的MLCC陶瓷粉體材料由日本企業(yè)壟斷。日本堺化學(xué)(Sakai)是全球最大的電子陶瓷粉體材料生產(chǎn)廠商,美國Ferro及日本化學(xué)NCI分別列第2和第3位(圖4)。

我國的國瓷材料在陶瓷粉生產(chǎn)技術(shù)和市場方面處于領(lǐng)先地位,掌握了瓷粉水熱法合成技術(shù)、納米分散技術(shù)和包覆技術(shù),主要產(chǎn)品有MLCC配方粉、微波介質(zhì)瓷粉、納米復(fù)合氧化鋯、高純超細氧化鋁等,占據(jù)全球市場10%左右的份額和國內(nèi)80%的市場份額。此外,風(fēng)華高科也具備MLCC配方粉的生產(chǎn)能力;三環(huán)集團具備添加劑的生產(chǎn)能力,但僅自產(chǎn)自用,不對外銷售;火炬電子開始研發(fā)瓷粉配方以及超精細制作工藝。國內(nèi)企業(yè)的持續(xù)創(chuàng)新,改變高可靠MLCC及其原材料大量依靠進口的局面。

圖4 全球主要電子陶瓷粉生產(chǎn)企業(yè)市場份額

2.電子陶瓷材料及元器件

(1)高壓陶瓷

超、特高壓交直流用棒形支柱絕緣子和瓷套(空心絕緣子)是超、特高壓交直流電網(wǎng)輸變電用的關(guān)鍵元件。2011年,國際棒瓷產(chǎn)業(yè)規(guī)模約30億元,瓷套產(chǎn)業(yè)規(guī)模約有40億~45億元;國內(nèi)棒瓷總產(chǎn)值約10億元、瓷套總產(chǎn)值約15億元由于發(fā)達國家電瓷市場日漸飽和以及生產(chǎn)成本大幅增加,日本、美國及歐洲很多電瓷廠先后轉(zhuǎn)產(chǎn)或限產(chǎn)。

目前,國外棒瓷生產(chǎn)企業(yè)主要有日本有特殊陶業(yè)株式會社(NGK)和美國拉普公司,瓷套生產(chǎn)企業(yè)主要是NGK和美國PPC公司。國內(nèi)棒瓷生產(chǎn)企業(yè)比較分散,唐山電瓷以110kV及以上棒形支柱絕緣子為主,國內(nèi)市場占有率達到33.01%;撫順高科則以550kV棒形產(chǎn)品為主;西安電瓷研究所、中材高新材料股份有限公司(以下簡稱“中材高新”)中材高新等重點關(guān)注1 100kV等特高壓產(chǎn)品。國內(nèi)瓷套生產(chǎn)集中度較高,華鑫電瓷電器有限公司、撫順高科電瓷電氣制造有限公司(以下簡稱“撫順高科”)、西安西電高壓電瓷有限責(zé)任公司(以下簡稱“西安電瓷”)和撫順電瓷制造有限公司占據(jù)國內(nèi)市場份額的近70%。但國內(nèi)低壓瓷套產(chǎn)能過剩,特高壓瓷套無法滿足正常需求,750kV及以上無機粘接空心瓷絕緣子主要依靠進口。唐山高壓電瓷有限公司、撫順高科、西安電瓷、中材高新已經(jīng)研發(fā)出363kV和550kV空心瓷絕緣子。

(2)光纖陶瓷插芯

光纖陶瓷插芯是光纖連接器的核心部件,廣泛應(yīng)用于通信、局域網(wǎng)、光纖到戶、高質(zhì)量視頻傳輸、光纖傳感、測試儀器儀表等。根據(jù)中國電子元件行業(yè)協(xié)會統(tǒng)計,2013年全球陶瓷插芯市場規(guī)模約2.9億美元(約合18億元),預(yù)計到2018年全球陶瓷插芯市場規(guī)模約4.4億美元(約27億元)。

全球主要光纖陶瓷插芯生產(chǎn)企業(yè)有中國的三環(huán)集團、深圳太辰光通信有限公司,日本京瓷株式會社(以下簡稱“京瓷”)、日本Adamant,韓國大源以及臺灣富士康科技集團等。三環(huán)集團占據(jù)光纖陶瓷插芯行業(yè)絕對龍頭。2013年我國陶瓷插芯產(chǎn)量(含在華外企)接近全球總產(chǎn)量的93%,三環(huán)集團占據(jù)40%以上的市場份額。

(3)燃料電池陶瓷隔膜板

燃料電池隔膜板是固體氧化物燃料電池的核心部件,其主要作用是在陰極與陽極之間傳遞氧離子和對燃料及氧化劑進行有效隔離。美國布盧姆能源公司(Bloom Energy)是全球最大的固體氧化物燃料電池生產(chǎn)商,而三環(huán)集團是布盧姆能源燃料電池隔膜板的核心供應(yīng)商,占其燃料電池隔膜板采購份額的70%。

(4)SMD陶瓷封裝基座

SMD陶瓷封裝基座主要用于石英晶體振子芯片和聲表面波芯片的封裝。根據(jù)中國電子元件行業(yè)協(xié)會的數(shù)據(jù),2013年全球陶瓷封裝基座的市場規(guī)模約為9.5億美元(約合人民幣57億元),預(yù)計2017年將達到65億元。陶瓷封裝基座的生產(chǎn)工藝中,陶瓷生片沖孔、氣氛保護燒結(jié)等工藝環(huán)節(jié)具有較高的技術(shù)壁壘,全球市場長期被日本企業(yè)壟斷,我國陶瓷基座供應(yīng)長期依賴進口。

全球陶瓷封裝基座的主要生產(chǎn)企業(yè)有日本京瓷、美國洛泰克(NTK)公司和三環(huán)集團。2013年,這3家企業(yè)分別占據(jù)陶瓷封裝基座市場的68%、28.6%和3.4%。日本京瓷是陶瓷封裝基座市場的絕對領(lǐng)導(dǎo)者,其全球市場份額曾一度高達80%,并憑借其壟斷地位長期享受極高毛利水平。三環(huán)集團已掌握陶瓷封裝基座的工藝技術(shù),2013年全球市場份額約3.4%,未來將加快通用產(chǎn)品向小型化產(chǎn)品等高端領(lǐng)域的延伸。

(5)氧化鋁陶瓷基片

氧化鋁陶瓷基片是片式電阻的核心部件。根據(jù)中國電子元件行業(yè)協(xié)會數(shù)據(jù)顯示,2013年全球陶瓷基片市場規(guī)模約1.57億美元(約合10.7億元人民幣),全球陶瓷基片的市場銷售規(guī)模有望保持4%左右的增長,到2017年達到約1.84億美元(約合12億元人民幣)的規(guī)模。

目前氧化鋁陶瓷基片的主要供應(yīng)商包括日本丸和、NCI、三環(huán)集團、臺灣九豪等。2012年,這幾家企業(yè)分別占據(jù)氧化鋁陶瓷基片市場的27.2%、23.5%、12.5、11.0%。國外公司氧化鋁陶瓷基片業(yè)務(wù)基本處于虧損狀態(tài)。

(6)MLCC電容器

MLCC是電容器市場中最為主流的產(chǎn)品,是全球市場占有率最高的電容器產(chǎn)品。根據(jù)中國電子元件行業(yè)協(xié)會的數(shù)據(jù),2013年全球和國內(nèi)電容器市場中陶瓷電容器占比達到49%和49.98%。其中,MLCC片式多層陶瓷電容器具有低ESR、耐高溫、耐高壓、體積小、性價比高等特點,其市場規(guī)模約占整個陶瓷電容器的93%左右。2013年全球MLCC產(chǎn)品市場規(guī)模為81.8億美元,中國市場規(guī)模達到359.7億元,占全球比重接近70%。中國作已成為全球陶瓷電容器生產(chǎn)大國和消費大國,產(chǎn)銷量位居全球前列。

目前全球主要的MLCC生產(chǎn)國包括日本、韓國、美國和中國。日本的主要生產(chǎn)企業(yè)有村田、京瓷、太陽誘電以及電氣化學(xué)TDK等。日本村田制作所是全球最大的MLCC陶瓷電容器生產(chǎn)廠家,市場占有率超過20%。京瓷公司是全球技術(shù)陶瓷領(lǐng)域龍頭企業(yè),產(chǎn)品涵蓋無線手機和網(wǎng)絡(luò)設(shè)備、半導(dǎo)體元件、射頻和微波產(chǎn)品套裝、無源電子元件、水晶振蕩器和連接器以及光電通訊網(wǎng)絡(luò)用光電器件等。日本太陽誘電(Taiyo Yuden)是全球知名的陶瓷電容和電感等電子元器件生產(chǎn)商,在高容MLCC領(lǐng)域較為突出。美國基美公司(Kemet)在高端MLCC陶瓷電容應(yīng)用領(lǐng)域具有一定優(yōu)勢。韓國主要生產(chǎn)商為三星電子;中國臺灣的國巨股份有限公司和華新科科技股份有限公司也占據(jù)一定的市場份額。國內(nèi)MLCC陶瓷電容器生產(chǎn)企業(yè)主要是風(fēng)華高科、三環(huán)集團、深圳宇陽科技發(fā)展有限公司以及火炬電子、成都宏明電子科大新材料有限公司、北京元六鴻遠電子技術(shù)公司等。

(7)微波介質(zhì)陶瓷

微波介質(zhì)陶瓷材料是指應(yīng)用于微波頻率(300MHz~30GHz頻段)在電路中作為介質(zhì)材料并完成一種或多種功能的陶瓷材料。具有高介電常數(shù)、低介電損耗、溫度系數(shù)小等優(yōu)良性能,是制造微波介質(zhì)諧振器、濾波器、介質(zhì)天線、介質(zhì)導(dǎo)波回路等微波元器件的關(guān)鍵材料,可用于移動通訊、衛(wèi)星通訊和軍用雷達等方面。預(yù)計到2015年,全球微波介質(zhì)材料市場規(guī)模將超過15億美元。2015年我國微波介質(zhì)陶瓷材料產(chǎn)量有望突破1800ts,產(chǎn)值將超過9億元。

微波陶瓷材料和器件的主要生產(chǎn)企業(yè)有日本村田公司、德國EPCOS公司、美Trans-Tech公司、Narda MICROWAVE-WEST公司、英國Morgan ElectroCeramics、Filtronic公司等,其產(chǎn)品的應(yīng)用范圍已在300MHz~40GHz系列化,年產(chǎn)值均達10億美元以上。佳利電子是國內(nèi)最大的微波介質(zhì)陶瓷產(chǎn)品生產(chǎn)企業(yè),具備高低溫微波陶瓷材料自主知識產(chǎn)權(quán)并實現(xiàn)產(chǎn)業(yè)化,其大眾導(dǎo)航天線、特種微波介質(zhì)陶瓷、微波通訊元器件等產(chǎn)品處于國內(nèi)領(lǐng)先地位。2015年,佳利電子被北斗星通收購,將進一步鞏固北斗產(chǎn)業(yè)鏈的上游地位。

圖表:電子陶瓷行業(yè)發(fā)展趨勢分析

更多關(guān)于材料方面、材料腐蝕控制、材料科普等方面的國內(nèi)外最新動態(tài),我們網(wǎng)站會不斷更新。希望大家一直關(guān)注中國腐蝕與防護網(wǎng)http://www.ecorr.org

責(zé)任編輯:龐雪潔

投稿聯(lián)系:編輯部

電話:010-62313558-806

中國腐蝕與防護網(wǎng)官方 QQ群:140808414

免責(zé)聲明:本網(wǎng)站所轉(zhuǎn)載的文字、圖片與視頻資料版權(quán)歸原創(chuàng)作者所有,如果涉及侵權(quán),請第一時間聯(lián)系本網(wǎng)刪除。

相關(guān)文章

官方微信

《中國腐蝕與防護網(wǎng)電子期刊》征訂啟事

- 投稿聯(lián)系:編輯部

- 電話:010-62316606-806

- 郵箱:fsfhzy666@163.com

- 中國腐蝕與防護網(wǎng)官方QQ群:140808414

文章推薦

點擊排行

PPT新聞

“海洋金屬”——鈦合金在艦船的

點擊數(shù):8125

腐蝕與“海上絲綢之路”

點擊數(shù):6461