最新氣凝膠材料研究報(bào)告

2018-06-08 11:55:04

作者:本網(wǎng)整理 來源:銀川濱投集團(tuán)

分享至:

一、氣凝膠材料概述

(一)氣凝膠簡介

氣凝膠,又稱為干凝膠,是化學(xué)溶液經(jīng)反應(yīng),先形成溶膠,再凝膠化獲得的凝膠,除去凝膠中的溶劑,獲得的一種空間網(wǎng)狀結(jié)構(gòu)中充滿氣體,外表呈固體狀密度極低的(接近空氣密度)多孔材料。

氣凝膠是目前已知最輕的固體材料,也是迄今為止保溫性能最好的材料,在眾多領(lǐng)域有著廣泛而巨大的應(yīng)用價(jià)值,被稱為“改變世界的神奇材料”。

(二)氣凝膠分類

氣凝膠因成分不同,主要有二氧化硅氣凝膠、氧化鋁氣凝膠、氧化鋯氣凝膠和碳?xì)饽z等。當(dāng)前,二氧化硅氣凝膠的絕熱性能最為引人注目,技術(shù)也最為成熟,國內(nèi)外氣凝膠的產(chǎn)業(yè)化發(fā)展大多圍繞二氧化硅氣凝膠絕熱應(yīng)用展開。

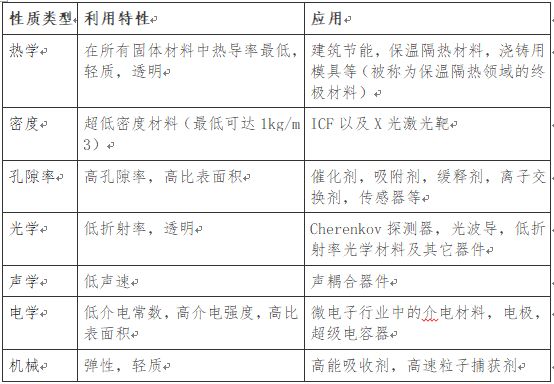

(三)氣凝膠材料特性及應(yīng)用

氣凝膠在力學(xué)、聲學(xué)、熱學(xué)、光學(xué)等諸方面顯示出獨(dú)特性質(zhì),其中最為突出的是保溫隔熱性能,由于其具有的獨(dú)特性能,氣凝膠材料在航空航天、石油化工、電力冶金、船舶車輛、精密儀器、冰箱冷庫、服裝帳篷、建筑節(jié)能等領(lǐng)域的有廣闊的應(yīng)用前景,是傳統(tǒng)隔熱材料革命性替代產(chǎn)品。伴隨著中國經(jīng)濟(jì)轉(zhuǎn)型升級,節(jié)能降耗政策的持續(xù)大力推進(jìn),以及中國實(shí)施多年的納米材料戰(zhàn)略,氣凝膠材料近年來受到了政府、學(xué)術(shù)界、企業(yè)界和投資界的廣泛關(guān)注。

圖表1 氣凝膠材料特性及應(yīng)用

資料來源:公開資料,銀川濱投集團(tuán)整理

二、氣凝膠材料生產(chǎn)工藝

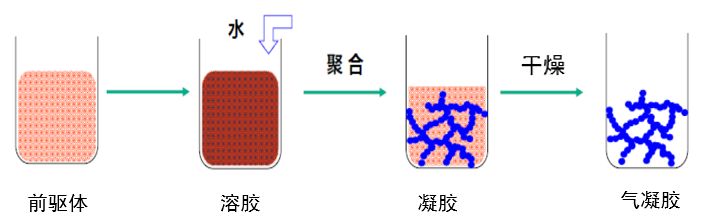

(一)氣凝膠制備工藝

目前,二氧化硅氣凝膠的制備通常包含溶膠-凝膠和干燥兩個(gè)主要過程,通過溶膠-凝膠工藝獲得所需納米孔洞和相應(yīng)凝膠骨架。

圖表2 氣凝膠制備工藝過程

根據(jù)工藝不同,氣凝膠干燥主要分為超臨界干燥工藝和常壓干燥工藝兩種,其他尚未實(shí)現(xiàn)批量生產(chǎn)技術(shù)還有真空冷凍干燥、亞臨界干燥等。

超臨界干燥技術(shù)是最早實(shí)現(xiàn)批量制備氣凝膠的技術(shù),也是目前國內(nèi)外氣凝膠企業(yè)采用較多的技術(shù),通過壓力和溫度控制,使溶劑在干燥過程中達(dá)到其本身的臨界點(diǎn)。處于超臨界狀態(tài)的溶劑無明顯表面張力,從而可以實(shí)現(xiàn)凝膠在干燥過程中保持完好骨架結(jié)構(gòu),在保持原有結(jié)構(gòu)的前提下去除凝膠內(nèi)的大量液體而制得氣凝膠。

常壓干燥一種新型的氣凝膠制備工藝,是當(dāng)前研究最活躍,發(fā)展?jié)摿ψ畲蟮臍饽z批產(chǎn)技術(shù)。其原理是采用疏水基團(tuán)對凝膠骨架進(jìn)行改性,避免凝膠孔洞表面的硅羥基相互結(jié)合并提高彈性,同時(shí)采用低表面張力液體置換凝膠原來高比表面積的水或乙醇從而可以在常壓下直接干燥獲得性能優(yōu)異的氣凝膠材料。

兩種干燥技術(shù)各有利弊,超臨界干燥技術(shù)相對成熟,而常壓干燥技術(shù)更具拓展空間,常壓干燥技術(shù)應(yīng)該代表未來發(fā)展方向。

圖表3 兩種干燥技術(shù)對比

(二)氣凝膠復(fù)合材料制備工藝

由于氣凝膠很脆,基本上無法單獨(dú)應(yīng)用,市場上銷售的氣凝膠多為氣凝膠與增強(qiáng)纖維的復(fù)合產(chǎn)品。復(fù)合的方式大體上分為兩種,一種叫原位復(fù)合或一次復(fù)合,另一種叫兩次復(fù)合。

一次復(fù)合就在氣凝膠制備過程的溶膠-凝膠階段,硅溶膠直接浸潤增強(qiáng)纖維,共同經(jīng)歷凝膠老化、改性、干燥,直到產(chǎn)品生產(chǎn)結(jié)束。這種方法獲得的氣凝膠復(fù)合材料,相對而言,氣凝膠是連續(xù)相,纖維是分散相,所得氣凝膠產(chǎn)品往往可以獲得較低的導(dǎo)熱系數(shù),并且產(chǎn)品質(zhì)量的一致性較好,也是目前國內(nèi)外氣凝膠企業(yè)的主流復(fù)合方式。

二次復(fù)合,就是先制備出氣凝膠粉末,然后在設(shè)法把氣凝膠粉末與纖維復(fù)合在一起。這種方法獲得產(chǎn)品氣凝膠和纖維都不是連續(xù)相,氣凝膠均勻分散難度較大,目前采用此法的氣凝膠企業(yè)較少。

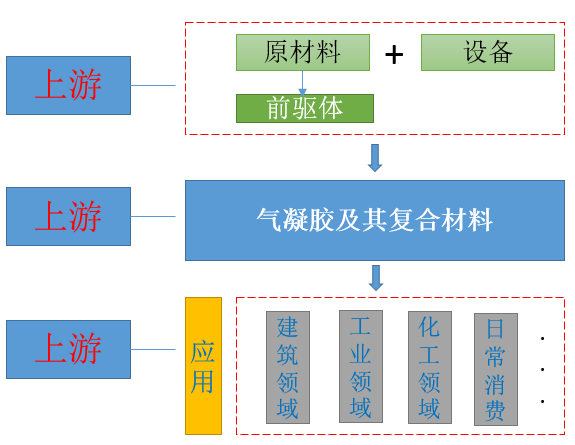

三、氣凝膠材料產(chǎn)業(yè)鏈分析

(一)產(chǎn)業(yè)鏈概況

氣凝膠產(chǎn)業(yè)鏈上游即二氧化硅、金屬有機(jī)物等化工原材料,中游為氣凝膠的產(chǎn)品,主要有氣凝膠氈、板、布、紙、顆粒、粉末和異形件等,下游主要在工業(yè)領(lǐng)域、建筑領(lǐng)域、化工領(lǐng)域、日常消費(fèi)等其他領(lǐng)域。

圖表4 氣凝膠產(chǎn)業(yè)鏈?zhǔn)疽鈭D

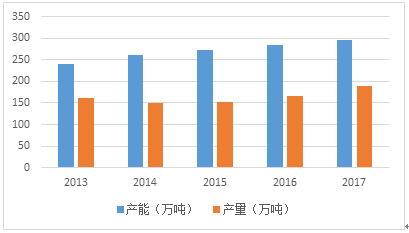

(二)產(chǎn)業(yè)鏈上游

生產(chǎn)二氧化硅氣凝膠的硅源主要有水玻璃和有機(jī)硅,有機(jī)硅價(jià)格較水玻璃高,但純度高,工藝適應(yīng)性好。2016年國內(nèi)有機(jī)硅單體產(chǎn)能為 280.5 萬噸,2017 年增加至 296.5 萬噸,2016 年國內(nèi)有機(jī)硅單體產(chǎn)量為 170 萬噸,2017 年國內(nèi)有機(jī)硅單體產(chǎn)量預(yù)計(jì)在 190 萬噸,有機(jī)硅產(chǎn)能利用率在60%-70%,供應(yīng)較為充足。

圖表 國內(nèi)有機(jī)硅產(chǎn)能、產(chǎn)量情況

資料來源:WIND

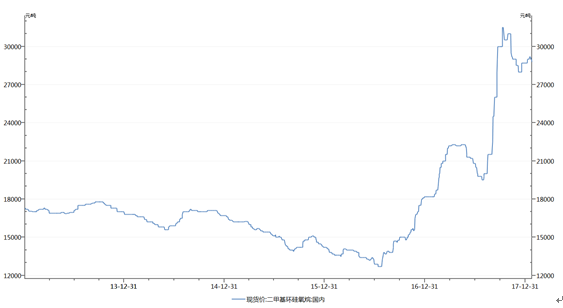

國內(nèi)有機(jī)硅價(jià)格在2017年出現(xiàn)了較大幅度增長,目前仍維持在高景氣,受下游需求帶動(dòng)及環(huán)保等因素影響,預(yù)計(jì)有機(jī)硅價(jià)格仍將保持高位運(yùn)行。

圖表 國內(nèi)有機(jī)硅價(jià)格情況(元/噸)

資料來源:WIND

(三)產(chǎn)業(yè)鏈中游

1.市場概況

從全球市場分布來看,目前氣凝膠市場主要集中在北美,約為55%,歐洲和亞洲分別為24%和8%;預(yù)計(jì)到2017年,北美和歐洲的市場占比會(huì)減少,而亞洲和其他地區(qū)市場占比會(huì)增加。

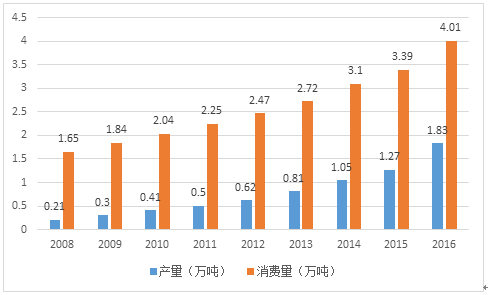

從國內(nèi)數(shù)據(jù)來看,2016年我國氣凝膠行業(yè)產(chǎn)量約1.83萬噸,產(chǎn)量年平均增長率為31.3%。2016年我國氣凝膠行業(yè)進(jìn)口約2.18萬噸,出口量很少,國內(nèi)表現(xiàn)消費(fèi)量約4.01萬噸,消費(fèi)量年均增長率11.8%,低于產(chǎn)量增長速度。目前我國氣凝膠行業(yè)產(chǎn)消缺口較大,國產(chǎn)市場有很大發(fā)展空間。

圖表5 2008-2016年我國氣凝膠行業(yè)產(chǎn)消量情況

資料來源:公開資料,銀川濱投集團(tuán)整理

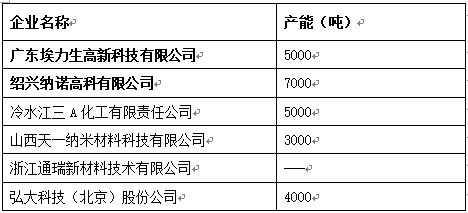

2.主要企業(yè)及其產(chǎn)能情況

我國氣凝膠行業(yè)主要產(chǎn)品還較為初級,大多數(shù)企業(yè)能夠生產(chǎn)氣凝膠粉體顆粒,但是不能生產(chǎn)氣凝膠復(fù)合材料產(chǎn)品。因此,市場上的產(chǎn)品以顆粒為主。能生產(chǎn)復(fù)合材料產(chǎn)品的有納諾高科股份有限公司、廣東埃力生高新科技有限公司、浙江通瑞新材料技術(shù)有限公司等少數(shù)幾家公司。

圖表6 2016年中國主要?dú)饽z企業(yè)產(chǎn)能情況

資料來源:公開資料,銀川濱投集團(tuán)整理

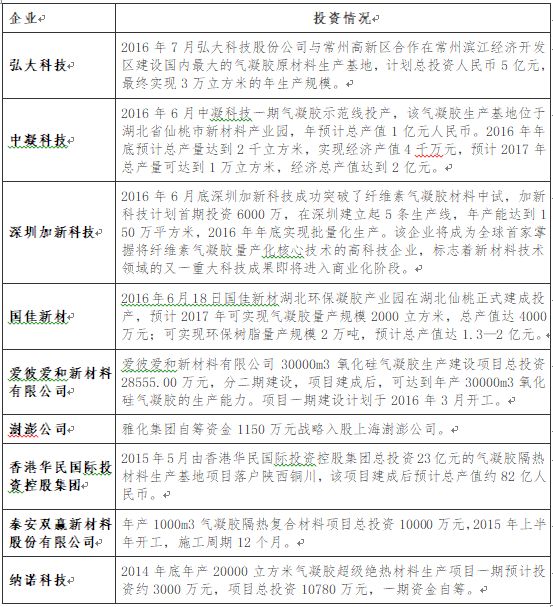

3.投資動(dòng)態(tài)

圖表7 氣凝膠行業(yè)重點(diǎn)企業(yè)市場投資匯總

(四)產(chǎn)業(yè)鏈下游

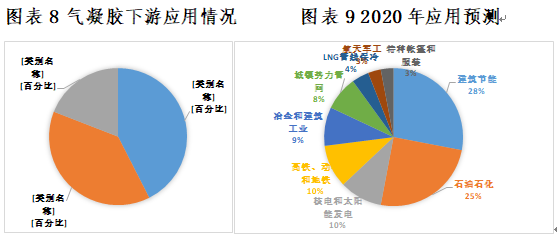

1.氣凝膠應(yīng)用分布

目前中國的氣凝膠主要用于建筑節(jié)能、軍工航空航天等領(lǐng)域,未來將進(jìn)一步向石油石化,交通運(yùn)輸,電力工業(yè)、以及高附加值等領(lǐng)域拓展。

資料來源:前瞻產(chǎn)業(yè)研究院

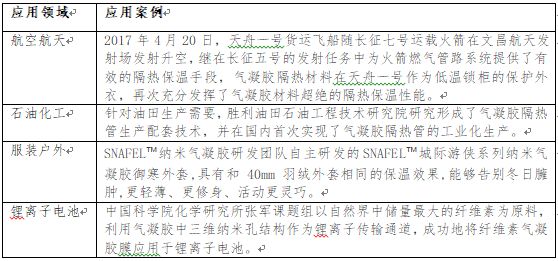

2.近期典型應(yīng)用梳理

2017年典型應(yīng)用案例

四、關(guān)鍵問題分析

(一)行業(yè)技術(shù)壁壘高

氣凝膠行業(yè)屬于典型的技術(shù)密集型行業(yè),行業(yè)潛在進(jìn)入者將面臨較高的行業(yè)技術(shù)壁壘。新技術(shù)只有少數(shù)廠商和科研機(jī)構(gòu)掌握,并且這些廠商和科研機(jī)構(gòu)利用專利等形式來阻擋新技術(shù)的擴(kuò)散。因而,新進(jìn)入者只有通過購買(需要資金)或者自己研發(fā)(需要時(shí)間),才能生產(chǎn)該行業(yè)的相關(guān)產(chǎn)品。技術(shù)的擴(kuò)散速度、模仿的難易以及復(fù)雜系數(shù)是決定技術(shù)障礙的主要因素。

(二)投入資金量大

資金是新企業(yè)進(jìn)入市場所必須投入的生產(chǎn)經(jīng)營資本。氣凝膠成果轉(zhuǎn)化和產(chǎn)業(yè)化過程需要大量資金投入,世界上通用的制備方式通常由溶膠凝膠過程和超臨界干燥處理構(gòu)成,但這種干燥設(shè)備價(jià)格非常昂貴,沒有資金保障,氣凝膠量產(chǎn)無法有效開展。

(三)應(yīng)用有待進(jìn)一步開發(fā)

氣凝膠技術(shù)并不成熟,本身處于技術(shù)及產(chǎn)品開發(fā)階段,市場上初步有一些產(chǎn)業(yè)化的示范應(yīng)用,下游的應(yīng)用需求有待發(fā)掘。因此,潛在新進(jìn)入者需要明確新產(chǎn)品的市場定位、潛在客戶需求,從而開發(fā)出差異化產(chǎn)品,使用戶能夠把它與其他競爭產(chǎn)品有限區(qū)別開來,從而在市場中獲得競爭優(yōu)勢。

(四)退出壁壘較高氣

凝膠行業(yè)退出壁壘較高,主要的影響因素可能是沉淀成本。材料研發(fā)企業(yè)一般具有許多專用性資產(chǎn),特別是生產(chǎn)線(設(shè)備投入),一旦當(dāng)企業(yè)退出時(shí),很難將這些資產(chǎn)轉(zhuǎn)為他用,生產(chǎn)其它產(chǎn)品,也難以將這些資產(chǎn)以公平的價(jià)格賣給其它生產(chǎn)同類產(chǎn)品的企業(yè)。沉淀成本越大,企業(yè)就越想維持原來的生產(chǎn),努力收回未得到補(bǔ)償?shù)耐顿Y,這意味著企業(yè)退出該行業(yè)的障礙就越大。

五、總結(jié)

氣凝膠材料優(yōu)越的保溫隔熱等性能,使得其具有較為廣泛的應(yīng)用價(jià)值,將會(huì)成為現(xiàn)有保溫隔熱材料領(lǐng)域重要的潛在替代品,屬于國家大力提倡發(fā)展的新材料之一。目前我國在氣凝膠領(lǐng)域與美國等技術(shù)巨頭同屬于第一梯隊(duì),為我國氣凝膠產(chǎn)業(yè)化發(fā)展提供了良好的競爭環(huán)境,國內(nèi)市場發(fā)展空間較大。

氣凝膠屬于典型的技術(shù)密集型產(chǎn)業(yè),由于技術(shù)壁壘高且生產(chǎn)設(shè)備投資巨大,目前國內(nèi)氣凝膠行業(yè)仍處于產(chǎn)業(yè)化發(fā)展初期,行業(yè)內(nèi)企業(yè)和產(chǎn)能在逐漸擴(kuò)大,下游應(yīng)用仍在不斷拓展中,行業(yè)龍頭壟斷還沒有形成,處于較好的投資機(jī)遇期,可以審慎投資于掌握氣凝膠核心生產(chǎn)技術(shù)、具有價(jià)值性應(yīng)用領(lǐng)域企業(yè)。

更多關(guān)于材料方面、材料腐蝕控制、材料科普等方面的國內(nèi)外最新動(dòng)態(tài),我們網(wǎng)站會(huì)不斷更新。希望大家一直關(guān)注中國腐蝕與防護(hù)網(wǎng)http://www.ecorr.org

責(zé)任編輯:王元

《中國腐蝕與防護(hù)網(wǎng)電子期刊》征訂啟事

投稿聯(lián)系:編輯部

電話:010-62313558-806

郵箱:fsfhzy666@163.com

中國腐蝕與防護(hù)網(wǎng)官方 QQ群:140808414

免責(zé)聲明:本網(wǎng)站所轉(zhuǎn)載的文字、圖片與視頻資料版權(quán)歸原創(chuàng)作者所有,如果涉及侵權(quán),請第一時(shí)間聯(lián)系本網(wǎng)刪除。

-

標(biāo)簽: 氣凝膠材料, 特性, 制備工藝, 產(chǎn)業(yè)鏈

相關(guān)文章

官方微信

《中國腐蝕與防護(hù)網(wǎng)電子期刊》征訂啟事

- 投稿聯(lián)系:編輯部

- 電話:010-62313558-806

- 郵箱:fsfhzy666@163.com

- 中國腐蝕與防護(hù)網(wǎng)官方QQ群:140808414

文章推薦

點(diǎn)擊排行

PPT新聞

“海洋金屬”——鈦合金在艦船的

點(diǎn)擊數(shù):5768

腐蝕與“海上絲綢之路”

點(diǎn)擊數(shù):4763